Pirmasis nuosavas būstas - itin svarbus sprendimas daugelio žmonių gyvenime, todėl natūralu, kad kyla daugybę klausimų: kokia būsto paskola man palankiausia, ar visada reikia turėti 15% pradinį įnašą, kokia bus mėnesinė įmoka, ką vertina bankai ir kokių dokumentų prireiks? Nesvarbu, ar būsto ieškote jau dabar, ar tik ruošiatės šiam procesui - susipažinti su paskolos sąlygomis verta dar prieš pateikiant paraišką. Šiame straipsnyje apžvelgsime pagrindinius dalykus, kuriuos turi žinoti pirmą kartą besiskolinantys: nuo pradinio įnašo ir kreditingumo vertinimo, iki palūkanų rūšių bei galimų rizikų.

Prastovos ir Paskolos Gavimo Galimybės

Užimtumo tarnybos duomenimis, lapkričio 11 dieną prastovas Lietuvoje buvo paskelbusios 3118 įmonių. Socialinės apsaugos ir darbo ministerija skelbia, kad nuo pandemijos pradžios iki lapkričio 10 dienos iš viso subsidijos darbo užmokesčiui išmokėtos 203 616 darbuotojų. Tokie darbuotojai gaudavo ir gauna mažesnes pajamas, o tai turi įtakos jų galimybėms gauti paskolą būstui.

Finansų ir kreditų valdymo asociacijos prezidentas Marius Jansonas „Delfi“ sakė, kad prastovos iš tikrųjų kenkia asmens galimybėms gauti paskolą. „Per atsakingąjį skolinimąsi yra pagrindinė taisyklė - 6 mėnesių vidurkis, - pastebėjo jis. - Jei į prastovas žmogus išeina, sumažėja tas vidurkis ir bankai į tai atsižvelgia.“ Pašnekovo manymu, bankai tikrai patikrina ir kliento darbovietės finansus, jei tik ji turi sąskaitą tame pačiame banke.

„Ypač dabar visas pramogų verslas, restoranai, statybos, transportas - yra įmonės, kurios patenka į rizikos grupę“, - svarstė jis. Vis dėlto, M. Jansonas pastebėjo, kad kiti veiksniai, o ne prastova, gali turėti didesnės įtakos bankų sprendimams. „Jei žmogus perka būstą ne naujos, o senos statybos, tada tikrai gali būti, kad bankas ir pradinio įnašo didesnio norės. Senai statybai retai kada būna (nebent renovuotas namas), kad sako, jog užteks 15 proc. Ypač, kur yra nerenovuota bankai prašo didesnių pradinių įnašų. Kai kurie bankai žiūri, kad namui nebūtų daugiau nei 40 metų. Tokių nefinansuoja arba prašo dar didesnio pradinio įnašo. Labai priklauso, kur žmogus dirba, kiek uždirba ir kokį NT perka“, - dėstė jis.

Specialistas atskleidė, kad šiandien bankai pozityviausiai žiūri į savo pačių finansuojamą naują statybą. „Bankai vystytojams padeda realizuoti tą turtą ir sąlygos būna lengvesnės. Kartais po prastovų užtenka ir 1 ar 2 mėnesių, kai parodo, kad vėl gauna pilną algą, įmonė atsistatė. Tačiau čia tokios išimtys, kai bankas dalyvauja objekto vystyme, padeda finansuoti ir realizuoti“, - sakė M. Jansonas.

„Luminor“ banko būsto kredito produkto vadovas Andrius Kvakšys aiškino, kad situacijos, kai būsto paskolos norintis asmuo yra arba buvo prastovoje, visuomet yra sprendžiamos individualiai. „Bankas, atsakingai vertindamas asmens galimybes pasiskolinti, privalo atsižvelgti į gaunamų pajamų pastovumą. Žinoma, prastova įneša neužtikrintumo, todėl paprastai procesas kiek užtrunka, siekiant įsitikinti, jog žmogaus pajamos stabilios. Jeigu klientas šiuo metu yra prastovoje, jis turėtų palaukti kol prastova baigsis ir tik tada kreiptis dėl paskolos gavimo. Praktika rodo, kad tokiais atvejais žmonės atsakingai vertina savo galimybes ir susilaiko nuo būsto pirkimo. Tačiau jei prastova dalinė arba, nors dalis įmonės darbuotojų prastovose, tačiau konkretus klientas ne, situacija vertinama individualiai ir randamas abi puses tenkinantis sprendimas“, - dėstė jis. Pašnekovas teigė, kad prastova nereiškia, jog asmuo negali gauti būsto paskolos, tiesiog jo pajamos ir jų pastovumas vertinamos konservatyviau.

„Visgi, pačiam prastovoje esančiam asmeniui rekomenduotume nuodugniai apsvarstyti savo situaciją ir galbūt atidėti sprendimus dėl papildomos finansinės naštos prisiėmimo“, - patarė jis.

Kiti Veiksniai, Turintys Įtakos Paskolos Sprendimams

Amžius

Jei esate vyresnio amžiaus ir norite pasiimti paskolą, bankai jos gali ir nesuteikti. Lietuvos bankų klientų asociacijos direktorius Rūtenis Paukštė LRT.lt sako, kad yra susidūręs su situacija, kai keli bankai dėl vyresnio jo amžiaus atsisakė suteikti paskolą būstui. Konsultantas Mindaugas Dauksevičius ir „Paskolų brokerio“ direktorius Tomas Dailidėnas taip pat tikina, kad gauti paskolą pensinio amžiaus žmogui - sudėtinga.

T. Dailidėnas kalba, kad paprastai vyresnio amžiaus žmonėms nepavyksta gauti paskolos būstui. Jo teigimu, teikdami kreditą būstui bankai jį suteikia tokiam laikotarpiui, kad klientas jį grąžintų iki pensinio amžiaus - 62-63 metų, o tai, anot T. „Paskolų brokerio“ direktorius kalba, kad bankų atstovai niekada nepateikia tikrosios priežasties, kodėl nesuteikia paskolos, T. Sertifikuotas būsto kreditų konsultantas M. Dauksevičius taip pat abejoja, kad pensinio amžiaus žmogui bankas galėtų suteikti būsto paskolą.

„Siekiama, kad iki pensinio amžiaus žmogus jau būtų išsimokėjęs paskolą, kad ji nebūtų našta vėliau“, - kalba M. „Dėl būsto kredito nekonsultavau pensinio amžiaus žmogaus, neturėjau netgi kliento, vyresnio nei 40 metų“, - prisimena M. Dauksevičius.

SEB banko atstovė žiniasklaidai Ieva Dauguvietytė-Daskevičienė taip pat pabrėžia, kad visi pilnametystės sulaukę klientai, gaunantys tvarias pajamas ir atitinkantys Atsakingojo skolinimosi nuostatus, gali kreiptis dėl paskolos ir ją gauti. „Būsto paskolas ima įvairaus amžiaus klientai - pernai metais jauniausias klientas, kuriam SEB bankas suteikė būsto paskolą, buvo 18 metų, vyriausias - 72 metų“, - pasakoja I.

Lietuvos banko Makroprudencinės politikos skyriaus ekonomistė Edita Giedraitė LRT.lt sako, kad konkrečių apribojimų dėl kredito gavėjo amžiaus nėra nustatyta nei Atsakingojo skolinimo nuostatuose, nei Su nekilnojamuoju turtu susijusio kredito įstatyme. „Skolininkui išėjus į pensiją, jo pajamos dažniausiai sumažėja, o kredito davėjas privalo užtikrinti, kad būtų vykdomi finansiniai įsipareigojimai“, - svarsto E.

„Nėra vienos taisyklės, kokio amžiaus žmogui lengviausia gauti paskolą. Privalu įvertinti konkrečias aplinkybes kiekvienu atveju, pavyzdžiui, skolininko pajamas, jų įvairovę bei tvarumą, prašomo kredito dydį ir ankstesnių kreditų grąžinimo istoriją“, - tvirtina E. Ekonomistės teigimu, su nekilnojamuoju turtu susijusį kreditą išduodantys bankai ar kitos kredito įstaigos privalo laikytis Lietuvos banko reikalavimų.

Pajamos ir Įsipareigojimai

Anot T. „Palanki finansinė situacija yra tada, kai kliento pajamos yra stabilios, abejonių nekelia jų tęstinumas ateityje ir jos yra pakankamos pragyvenimui bei papildomiems įsipareigojimams prisiimti. Rekomenduojama, kad visų finansinių įsipareigojimų mėnesinės įmokos neviršytų 30 proc. pajamų.“, - kalba T.

Nagrinėjant kliento paraišką dėl būsto paskolos suteikimo, bankui svarbiausia informacija yra kliento pajamos, išlaidos, finansiniai įsipareigojimai ir ankstesnių mokėjimų istorija. Vertinant kliento pajamas, pagrindinis kriterijus - jų stabilumas. Tai reiškia, kad keičiant darbovietę, nepriklausomai nuo to, ar liekama toje pačioje srityje, ar pereinama į kitą, dėl būsto paskolos kreiptis derėtų naujoje vietoje pradirbus bent tris mėnesius ir jau pasibaigus bandomajam laikotarpiui.

Darbo keitimas (nepriklausomai nuo to, ar keičiama profesinė sritis) nėra kliūtis gauti būsto paskolą. Tačiau suteikdamas finansavimą bankas atsižvelgia ir įvertina asmens pajamų tvarumą, taip pat jų reguliarumą. Kiekviena situacija, kai asmuo kreipiasi dėl būsto paskolos, yra vertinama individualiai ir sprendimas priimamas individualiai. Priimdamas sprendimą bankas įvertina daug įvairių aspektų: vertiname ne tik asmens pajamas, jų tvarumą, bet ir asmens mokumą, kredito istoriją, turimus kitus finansinius įsipareigojimus, nuosavų lėšų dalį, kokiam laikui imama paskola ir t. t. Taigi kiekvienas atvejis yra individualus ir sprendimas priimamas individualiai.

Darbo Stažas

Būsto paskolos pareiškėjo pajamų tvarumas vertinamas pagal jo darbo pobūdį. Jei klientas dirba pagal darbo sutartį kaip samdomas darbuotojas, jo pajamų įvertinimui reikalingas ne trumpesnis kaip 6 mėnesių darbo stažas. Taip pat atkreiptinas dėmesys, kad bandomasis laikotarpis taip pat turi būti pasibaigęs. Jei klientas pradėjo vykdyti individualią veiklą ar dirbti pagal verslo liudijimą, reikalingas bent 2 metų stažas, nes paprastai tokiais atvejais pajamos yra labai svyruojančios ir taikant trumpesnį laiko rėžį įvertinti pajamų tvarumą yra sudėtinga.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Paskolų Sumos ir Tendencijos

„Swedbank“ duomenimis, per pirmuosius 9 šių metų mėnesius vidutinė būsto paskolos suma sudarė beveik 73 tūkst. eurų - 7 proc. daugiau nei tuo pačiu laikotarpiu pernai. Suaktyvėjo vienas segmentas.

Vidutinė būsto paskolos suma šiemet augo ir SEB banke. „Brangiausi būstai perkami Vilniuje, kur paskolos vidurkis siekia 75 tūkst. eurų ir tai yra ketvirtadaliu daugiau negu Klaipėdoje, kuri yra antroje vietoje pagal vidutinę suteikiamos būsto paskolos sumą (58 tūkst.). Tipinis šių metų būsto pirkėjas gyvena Vilniuje arba Kaune, kur išduota atitinkamai 39 ir 16 proc. visų būsto paskolų, uždirba 1,5 tūkst. eurų per mėnesį į rankas, yra nuo 24 iki 35 metų amžiaus ir būstui skolinasi 24 metų laikotarpiui“, - pasakojo SEB banko valdybos narė ir SEB Baltijos šalių mažmeninės bankininkystės tarnybos vadovė Sonata Gutauskaitė- Bubnelienė.

Ji paaiškino, kad didesnes paskolų sumas lėmė tai, kad klientai rinkosi erdvesnį, naujesnį ir tuo pačiu brangesnį turtą. „Pastebime, kad pandemijos metu suaktyvėjo privačių namų, kotedžų ir turto, skirto poilsiui įsigijimas. Tikėtina, kad dalis klientų keitė būstą į erdvesnį, nes pradėjo dirbti iš namų ir jiems reikėjo atskiros erdvės darbui. Taip pat išaugusius būsto pardavimus galėjo lemti ir tai, kad klientai šią vasarą nekeliavo, todėl greičiau sutaupė pradiniam įnašui arba dėl tos pačios priežastis, jog negalėjo vykti į užsienį, nutarė įsigyti poilsiui skirtus namus Lietuvoje. Kita pastaruoju metu stebima tendencija - dažniau negu anksčiau perkami naujai pastatyti butai. Tai gali lemti ir pakankama tokių būstų pasiūla, ir tai, kad pirkėjai, ypač jauni, ima vis labiau vertinti ekonomiškus būstus sutvarkytoje aplinkoje, ir išaugęs naujų butų įperkamumas, kai pastaruosius kelis metus kylant pajamoms butų kainos tiek neaugo“, - pasakojo S. Gutauskaitė- Bubnelienė.

SEB banko duomenimis, trečią šių metų ketvirtį suteiktų būsto paskolų suma augo apie 16 proc., panašiai tiek pat didėjo ir paskolų skaičius, palyginti su analogišku laikotarpiu prieš metus. „Vasarą ir rudenį fiksuojamas skolinimosi būstui pakilimas atsvėrė pavasarinį karantino nuosmukį ir būsto paskolų paklausa grįžo į įprastą lygmenį. Per 9 šių metų mėnesius, palyginti su tuo pačiu laikotarpiu pernai, suteiktų būsto paskolų suma augo apie 2 proc. Ši augimo tendencija nesikeitė ir spalį - per šį mėnesį suteiktų būsto paskolų suma yra dešimtadaliu didesnė negu pernai. Lapkritį stebime neženklų klientų aktyvumo mažėjimą. Tolimesnė padėtis priklausys nuo pandemijos eigos ir gyventojų nuotaikų, jei vėl įsivyrautų didesnis neapibrėžtumas, tikėtina, kad gyventojai gali tapti atsargesni ir kuriam laikui atidėti didesnės vertės pirkinius“, - svarstė S. Gutauskaitė- Bubnelienė.

Praktiniai Patarimai Pirmą Kartą Besiskolinantiems

Dažniausiai, bankų taikomas pradinis įnašas yra ne mažiau kaip 15% pajamų nuo perkamo būsto vertės. Pavyzdžiui, jei planuojate įsigyti būstą už 100 000 eurų, turėtumėte sukaupti bent 15 000 eurų savo lėšų. Vis dėlto yra atvejų, kai bankas gali prašyti ir didesnio įnašo - pavyzdžiui, jei perkamas būstas senesnės statybos ar mažiau likvidus.

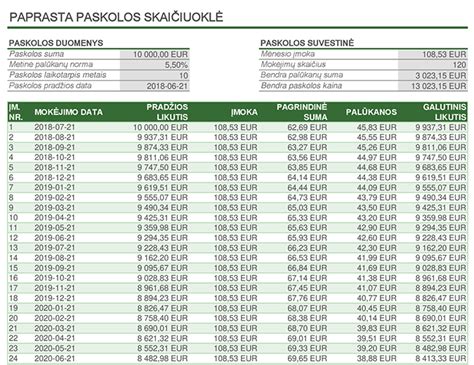

Tačiau kartais galima pasinaudoti papildomomis sąlygomis, leidžiančiomis sumažinti pradinio įnašo poreikį (pavyzdžiui, valstybės garantija jaunoms šeimoms). Prieš kreipiantis į banką daugelis naujakurių išbando naudingą įrankį, kuris gali padėti objektyviau įvertinti savo finansines galimybes - tai būsto paskolos skaičiuoklė. Ji padeda preliminariai apskaičiuoti, kokio dydžio paskolą galite gauti, kokia būtų mėnesinė įmoka ir kokios palūkanos taikomos pagal jūsų pasirinktą laikotarpį.

Bankui svarbu įsitikinti, ar paskolos gavėjas bus pajėgus vykdyti įsipareigojimus visą paskolos sutarties laikotarpį. Taip pat, skaičiuojamas vadinamasis įsipareigojimų ir pajamų balansas - kuo mažesnė dalis pajamų skiriama mėnesinėms įmokoms, tuo palankiau žiūrima į paskolos paraišką. Net jei turite pakankamas pajamas, bet kredito istorija yra neigiama ar per didelis finansinis krūvis - tai gali būti kliūtys gauti paskolą.

Apsisprendus dėl būsto paskolos, vienas svarbiausių sprendimų - kokio tipo palūkanas pasirinkti: fiksuotas ar kintamas. Fiksuotos palūkanos reiškia, kad tam tikrą laikotarpį (dažniausiai apie 1-5 metus), priklausomai nuo jūsų pasirašytos sutarties, mokėsite pastovias įmokas, nepriklausomai nuo rinkos pokyčių. Tai suteikia stabilumo, padeda lengviau planuoti savo biudžetą ilguoju laikotarpiu.

Kintamos palūkanos, kurias sudaro bazinė palūkanų norma (pvz., EURIBOR) ir banko marža, gali kisti kas 3, 6 ar 12 mėnesių - priklausomai nuo sutartyje numatytų sąlygų. Pastaruoju atveju, atsižvelgiant į ekonominę situaciją, paskolos įmoka gali augti arba mažėti. Kuri galimybė tinkamesnė - priklauso nuo asmeninės rizikos tolerancijos ir finansinių galimybių. Jei vertinate saugumą ir prognozuojamą finansinę naštą - fiksuotos palūkanos bus palankesnis pasirinkimas. Jei esate pasiruošę tam tikrai rizikai ir norite sutaupyti ilguoju laikotarpiu - kintamos palūkanos gali būti naudingesnės.

Bankas vertina ne tik pageidaujamą paskolos sumą ar būsto vertę, bet ir jūsų finansinę situaciją, todėl būtina pasiruošti konkrečius dokumentus. Pirmiausia reikės pateikti asmens tapatybės dokumentą - pasą arba tapatybės kortelę. Oficialūs pajamų įrodymai: jeigu dirbate pagal darbo sutartį, vertinamos bus paskutinių 4-6 mėn. darbo užmokesčio ataskaitos ir banko sąskaitos išrašai. Savarankiškai dirbantys turi pateikti individualios veiklos pažymą, įmonės pajamų ataskaitą bei VMI pažymas. Privaloma pateikti informaciją apie finansinius įsipareigojimus: paskolas, lizingus, kredito korteles. Bankas, taip pat, paprašys pateikti planuojamo įsigyti būsto dokumentus - preliminarią pirkimo - pardavimo sutartį, turto vertinimą ar kadastrinius duomenis.

Pirmąjį būstą įsigyjančios jaunos šeimos gali pasinaudoti valstybės teikiama parama - ji gali padengti dalį pradinio įnašo ar suteikti garantiją, kuri leidžia gauti paskolą net neturint visos reikalingos sumos. Paramos sąlygos priklauso nuo šeimos sudėties, vaikų skaičiaus ir gyvenamosios vietos (regiono).

Būsto paskola - tai atsakingas ir ilgalaikis finansinis įsipareigojimas, todėl svarbu gerai suprasti visas su ja susijusias sąlygas dar prieš kreipiantis į banką. Aiškus pasiruošimo procesas, finansinės situacijos įsivertinimas, ir žinojimas, ką vertina kredito įstaigos, padeda priimti apgalvotą sprendimą. Naudinga pradėti nuo praktinių įrankių - būsto paskolos skaičiuoklė gali padėti objektyviau įvertinti galimybes ir pasiruošti pokalbiui su specialistu.

| Bankas | Vidutinė paskolos suma | Papildoma informacija |

|---|---|---|

| Swedbank | Beveik 73 tūkst. eurų | 7% daugiau nei pernai |

| SEB bankas (Vilnius) | 75 tūkst. eurų | Ketvirtadaliu daugiau nei Klaipėdoje |

| SEB bankas (Klaipėda) | 58 tūkst. eurų | Antra vieta pagal vidutinę sumą |