Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos. Norint gauti paskolą būstui, pasirinkite patikimą paskolos teikėją, pasitikrinkite siūlomas sąlygas.

Specialus Pasiūlymas Būsto Paskolai

Turime tau pasiūlymą! Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

Taip pat „Citadele“ bankas siūlo specialų draudimo pasiūlymą: 15 % nuolaida visam draudimo laikotarpiui. Pasiūlymas galioja iki 2026 03 31. Saugok savo artimuosius, pasirūpink savo finansine ateitimi ir tuo pačiu sutaupyk! Gyvybę gali apdrausti visa būsto paskolos įsipareigojimų apimtimi arba tik jų dalimi. Paslaugą teikia AAS „CBL Life“, atstovaujamas AS „Citadele banka“ Lietuvos filialo.

Pavyzdys: Būsto Paskolos Sąlygos „Citadele“ Banke

Štai pavyzdys, kokiomis sąlygomis galite gauti būsto paskolą „Citadele“ banke:

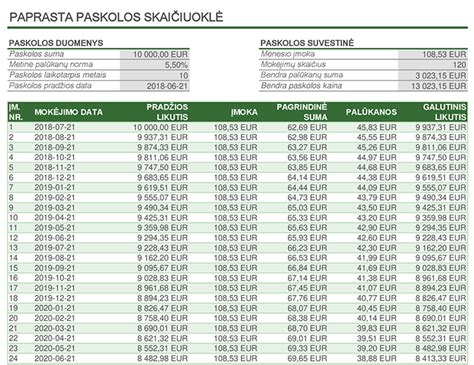

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje. O sutarties sąlygų nevykdymas ar netinkamas vykdymas - grėsti nuosavybės teisės į įkeistą (įsigytą) nekilnojamąjį turtą praradimu.

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Kaip Gauti Būsto Paskolą?

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė.

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą). Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. paštu.

Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką. Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos.

Rekomenduojame prieš atvykstant asmeniniam el. paštu susisiekti su artimiausiu banko skyriumi ir pasitarti dėl reikalingų dokumentų, kad galėtumėte sklandžiai užpildyti paraišką. Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją.

Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz. ar pirkimo sutartį). Kai kuriais atvejais gali prireikti laiduotojo arba papildomų garantijų. Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui.

Jeigu nesi „Citadele“ banko klientas, pateiktą paraišką gali pasirašyti M. parašu. Paskola suteikiama iki 75 % nuo įkeičiamo turto vertės.

Lanksti Paskola

Per sutartą laikotarpį nuo dviejų iki penkių metų mokate tik palūkanas nuo išmokėtos paskolos dalies. Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais. Mokėtinos palūkanos apskaičiuojamos ne nuo visos kredito sumos, o tik nuo Jums išmokėtos.

Pavyzdžiui, Jūsų sutaryje nurodyta, kad galite išsimokėti 50 000 EUR, o Jūs esate išsimokėjęs 10 000 EUR ir Jums taikoma 5 % metinė palūkanų norma. Lanksti paskola suteikiama pasirašius kredito sutartį ir įkeitus bankui priimtiną nekilnojamąjį turtą. Turto atnaujinimui, pagerinimui (pvz. 1 % nuo kredito sumos (min. 1. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Kitos Paskolos Galimybės

- Paskola palankesnėmis sąlygomis energiškai efektyviam būstui įsigyti.

- Pasiskolink iki 30 000 EUR imant paskolą kartu su bendraskoliu.

- Kreipkis dėl paskolos namų atnaujinimui palankiomis sąlygomis. Finansavimas iki 30 000 EUR imant paskolą kartu su bendraskoliu.

- Finansavimas iki 35 000 EUR imant paskolą kartu su bendraskoliu.

Svarbu Žinoti

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje. Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

Būsto paskola yra skirta nekilnojamojo turto, tokio kaip namai ar butai, pirkimui, statymui, rekonstravimui, renovacijai ar įsigijimui iš varžytinių.

Pavyzdys: Skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 140 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

Paskolos Tikslas ir Užtikrinimas

Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Paskola gali būti panaudota būsto pirkimui iš varžytinių. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Kredito Unijos Paskolos

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Šeimos Kredito Unija individualiai vertina kiekvieną situaciją, įvertina pajamas, kredito istoriją ir galimą finansinę riziką. Šeimos Kredito Unija kiekvieną situaciją vertina individualiai, todėl galima rasti sprendimą, leidžiantį įsigyti būstą net esant laikiniems pajamų trūkumams.

Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Šeimos Kredito Unija tikrina tiek asmens, tiek, esant poreikiui, bendraskolio ar laiduotojo kreditingumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Paskolos Sąlygų Pritaikymas

Kredito unija suteikia galimybę pritaikyti paskolos sąlygas individualiai, atsižvelgiant į pajamas, šeimos sudėtį ir finansinius įsipareigojimus. Be to, būsto paskola kredito unijoje leidžia planuoti ilgalaikį finansavimą, naudojant aiškų mėnesio įmokų grafiką.

Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką. Be to, automatinis nurašymas leidžia lengviau planuoti biudžetą ir sekti likutį. Galima nustatyti datą, kuri geriausiai atitinka jūsų pajamas, o bet kokie pasikeitimai grafike aptariami individualiai su kredito unijos specialistais.

Paskolos Būstui Atnaujinti

Būsto paskola gali būti naudojama ne tik naujam pirkimui, bet ir esamo būsto renovacijai ar remontui. Renovacijos paskolai gali būti taikomos panašios sąlygos kaip įsigyjant būstą, įskaitant įkeistą turtą. Energiją taupantiems ar renovuotiems būstams siūlomos palankesnės sąlygos, mažesnės palūkanos ar ilgesnis grąžinimo terminas.

Paskolos Investiciniam Būstui

Kredito unija vertina pajamų prognozes iš nuomos ir bendrą investicijos pelningumą. Investicinio būsto paskola leidžia ne tik įsigyti nekilnojamąjį turtą, bet ir planuoti ilgalaikę grąžą iš nuomos pajamų.

Bankų Siūlomos Palūkanos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Būsto Paskolų Palyginimo Lentelė

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

| Bankas | Marža (orientacinė) |

|---|---|

| Swedbank | Nuo 1.99% |

| SEB | Nuo 2.02% |

| Luminor | Nuo 2.20% |

| Citadele | Individualiai |

Dažniausiai Užduodami Klausimai

- Ar Lietuvoje yra galimybė pirkti NT įkeičiant jau turimą (be paskolų) būstą vietoj pradinio įnašo? Taip, Lietuvoje galima vietoj piniginio pradinio įnašo įkeisti jau turimą be paskolos NT. Bankui įkeičiamas ir perkamas, ir papildomas turtas.

- Ar galima gauti paskolą vaiko vardu? Ne, paskolos vaiko vardu imti negalima. Bankai vertina tik tėvų oficialias darbo ar kitas pastovias pajamas.

- Ar gerai suprantu įstatymus, kad 5000 eur galiu sumokėti grynais, o likusius 20 000 eur turėčiau pervesti bankiniu pavedimu? Taip, atsiskaitant už NT grynais galima iki 5000 eur, didesnė suma turi būti pervedama bankiniu pavedimu.