Būsto paskola - tai ilgalaikė paskola, imama siekiant įsigyti, statyti, remontuoti ar rekonstruoti savo būstą. Pastaruoju metu būsto paskola yra viena iš dažniausiai imamų paskolų, nes ne kiekvienas žmogus gali susitaupyti pinigų sumą, reikalingą būstui įsigyti, statyti, remontuoti ar rekonstruoti, be paskolos pagalbos. Būsto paskolos suteikiamos ne tik namui ar butui pirkti, bet ir pirkti sklypui, renovuoti, atnaujinti jau turimą būstą.

Valstybės parama būstui įsigyti

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui įsigyti - gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti. Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Jei asmuo ar šeima turi teisę į paramą būstui įsigyti, tai gali gauti valstybės iš dalies kompensuojamą būsto kreditą.

Kas laikoma jauna šeima?

Jauna šeima - šeima, kurioje kiekvienas iš sutuoktinių ar asmenų, sudariusių registruotos partnerystės sutartį, yra iki 36 metų, taip pat šeima, kurioje motina arba tėvas, globėjas (rūpintojas) vieni augina vieną ar daugiau vaikų arba (ir) vaiką (vaikus), kuriam (kuriems) nustatyta nuolatinė globa (rūpyba), ir yra iki 36 metų.

Kitos svarbios sąvokos

- Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įmontuotų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) plotas. Į naudingąjį būsto plotą neįskaitomas balkonų, terasų, rūsių, nešildomų lodžijų plotas.

- Negalią turintis asmuo - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc. ar mažesnis darbingumo lygis, arba senatvės pensijos amžių sukakęs asmuo, kuriam nustatytas specialiųjų poreikių lygis.

- Valstybės iš dalies kompensuojamas būsto kreditas - kredito davėjo, įrašyto į viešąjį kredito davėjų sąrašą, pagal kreditavimo sutartį asmenims ir šeimoms, atitinkantiems šiame įstatyme nustatytus reikalavimus, skolinami pinigai būstui įsigyti (būstui pirkti ar (ir) statyti) arba nuosavybės teise turimam būstui rekonstruoti.

Pagrindinės kredito suteikimo sąlygos

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia bankas.

Užtikrinimo priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje

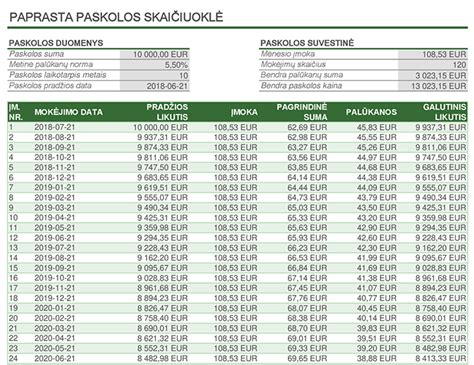

Kredito grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Geriausios sąlygos ir papildomos išlaidos | Būsto paskola

Kredito grąžinimo metodai

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito grąžinimo atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Bankų palūkanų normų palyginimas (2018-2020 m.)

Žemiau pateikiama lentelė, kurioje galima palyginti skirtingų bankų siūlomas palūkanų normas būsto paskoloms 2018-2020 metais.

| Data | Marža (%) | Paskolos suma (EUR) | Šeimos pajamos (EUR/mėn.) | Šeimos sudėtis | Palūkanų tipas | Bankas |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 | 46400 | 1200 | 1 | Anuitetas (pastovus) | Swedbank |

| 2020 03 | 1,99 | 116000 | 3500 | 2 | Anuitetas (pastovus) | Swedbank |

| 2020 03 | 2,09 | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | Swedbank |

| 2020 02 | 2,19 | 105800 | 1720 | 2 | Anuitetas (pastovus) | Swedbank |

| 2020 02 | 2,01 | 120000 | 1575 | 1 | Anuitetas (pastovus) | Swedbank |

| 2019 12 | 2,29 | 90000 | 1200 | 1 | Anuitetas (pastovus) | Swedbank |

| 2019 11 | 2,09 | 104000 | 1700 | 1 | Linijinis (kintamas) | Swedbank |

| 2019 10 | 2,2 | 40000 | 900 | 1 | Anuitetas (pastovus) | Swedbank |

| 2019 09 | 2,09 | 79000 | 2700 | 2 | Anuitetas (pastovus) | Swedbank |

| 2018 12 | 1,95 | 65000 | 2000 | 2 | Anuitetas (pastovus) | Swedbank |

| 2018 11 | 1,85 | 54000 | 1700 | 1 | Anuitetas (pastovus) | Swedbank |

| 2018 10 | 1,8 | 100000 | 2200 | 2 + 2 | Anuitetas (pastovus) | Swedbank |

Šaltinis: [Paskolos data]