Būsto paskola - tai ilgalaikė paskola, imama siekiant įsigyti, statyti, remontuoti ar rekonstruoti savo būstą. Pastaruoju metu būsto paskola yra viena iš dažniausiai imamų paskolų, nes ne kiekvienas žmogus gali susitaupyti pinigų sumą, reikalingą būstui įsigyti, statyti, remontuoti ar rekonstruoti. Būsto paskolos suteikiamos ne tik namui ar butui pirkti, bet ir pirkti sklypui, renovuoti, atnaujinti jau turimą būstą.

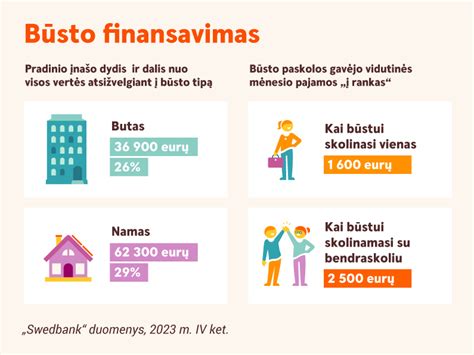

Daugelis potencialių būsto pirkėjų domisi, kiek pinigų reikės būstui įsigyti ir kiek sutaupyti, kad gautų būsto paskolą. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Jei išsirinkote senesnės statybos būstą, jums gali prireikti ir didesnio pradinio įnašo. Tačiau ką daryti, jei sutaupyti reikiamos sumos pradiniam įnašui nepavyksta?

Susidomėjote būsto paskola? Prieš įsipareigojant būtina atsakyti sau į kelis esminius klausimus, padėsiančius lengviau priimti svarbius sprendimus. Taigi, pirmiausia vertėtų apgalvoti, kaip keisis jūsų šeimyninė padėtis per artimiausią dešimtmetį, ar ketinate sukurti šeimą, kiek vaikų planuojate turėti, kaip kiekvienu atveju keisis jūsų finansinė padėtis? Įvertinti reikėtų ir pajamų pasikeitimo riziką - ar nekils grėsmė išeiti ar būti atleistam iš darbo? Įvertinkite, kiek būsto paskola kas mėnesį iš jūsų pareikalaus pajamų. Atsakę į šiuos klausimus galėsite pereiti prie praktinių žingsnių. Vienas iš jų - ne mažesnis nei 15 proc. pradinis įnašas, kuris turi dengti tiek arba daugiau būsto vertės arba kainos. Tiesa, kartais kredito davėjas gali prašyti savomis lėšomis padengti ir didesnę paskolos dalį.

Remiantis Atsakingojo skolinimo nuostatų įtvirtintais reikalavimais, pradinis įnašas negali būti padengtas skolintomis lėšomis, įskaitant ir lėšas, gautas įkeičiant kitą nekilnojamąjį turtą. Alternatyva neturintiems reikiamo pradinio įnašo - valstybės parama būstui įsigyti, kuri gali būti panaudota kaip pradinis įnašas. Asmenims ir šeimoms valstybės suteikta subsidija iš dalies kompensuojamo būsto kredito daliai apmokėti gali būti panaudota šio kredito pradiniam įnašui arba jo daliai padengti.

Būsto paskolos sąlygos ir reikalavimai

Kredito davėjas, prieš suteikdamas būsto paskolą, vertins ne mažiau nei šešių paskutinių mėnesių tvarių pajamų vidurkį ir, žinoma, ilgalaikį pajamų tvarumą. Jei pajamos kintančios arba kyla kokių nors dvejonių, gali būti taikomi griežtesni reikalavimai. Nepastovioms pajamoms dažnai įtakos turi pajamos iš nekilnojamojo turto, investicinės veiklos ir kt. Pajamų dalis, kurią skirsite būsto paskolai ir kitiems turimiems įsipareigojimams padengti, negali viršyti daugiau nei 40 proc. gaunamų pajamų.

Jei paskolą būstui ima šeima, kredito davėjas vertina abiejų sutuoktinių pajamas ir finansinius įsipareigojimus, esamas ir tikėtinas išlaidas, kurias sudaro mokesčiai, vaikų išlaikymas, išlaidos maistui, kurui ir pan. Ne mažiau svarbi yra ir kredito istorija, kuri kredito davėjui suteikia informacijos apie jūsų turimas paskolas ir jų vykdymą bei sąskaitų apmokėjimą laiku. Išimtys gali būti taikomos tik tiems kredito gavėjams, kurių kiekvienos ankstesnės paskolos likutis yra mažesnis nei 50 proc. su atitinkama paskola įsigyto būsto vertės. Jiems taikomas didesnis nei 15 proc.

Paskolos su nekilnojamojo turto įkeitimu

UAB „Kredito garantas“ būsto paskolą teikia įkeičiant jau turimą nekilnojamą turtą (daugiau informacijos, koks turtas yra tinkamas gauti būsto paskolai rasite čia: Paskolos sąlygos) „Kredito garantas“ būsto paskolą teikia eurais. Paskolos sumą Jums padės apsiskaičiuoti būsto paskolos skaičiuoklė.

SAVY vartojimo paskola su nekilnojamojo turto įkeitimu - puikus pasirinkimas turintiems didelių planų, nes įkeisdamas NT gausi geresnes ir lankstesnes sąlygas nei be užstato. Sujunk juos į vieną paskolą ir mokėk mažesnes įmokas. SAVY refinansavimas su nekilnojamojo turto įkeitimu leidžia gauti mažesnes palūkanas ir patogesnes sąlygas. Įkeisdamas NT, sumažinsi mėnesinę finansinę naštą. Su būsto paskola gali įsigyti įvairų nekilnojamąjį turtą: baigtos ir nebaigtos statybos namą, butą, sodybą arba žemės sklypą. SAVY platformoje tau suteikiame galimybę įsigyti nekiolnojamąjį turtą palankiomis ir lanksčiomis sąlygomis. Įkeisdamas NT gali pasiskolinti didesnę sumą ir gauti mažesnes palūkanas.

Vienas iš tavo pasirinkimų finansuoti namo, buto, kotedžo ar sklypo pirkimą - SAVY būsto paskola. Patraukli metinių palūkanų norma sumoms nuo 25 000 iki 100 000 €, ir individualus kliento mokumo vertinimas - tik dalis tų privalumų, kuriuos gali pasiūlyti SAVY, imant būsto paskolą su įkeitimu. Pasinaudojęs būsto paskolos skaičiuokle galėsi savo ekrane matyti preliminarią mėnesio įmoką, reikalingą pradinį įnašą bei modeliuoti tau patraukliausias sąlygas.

Šaltinis: savy.lt

Norime su tavimi pasidalinti, kokius privalumus turi būsto paskola SAVY platformoje. Tai - puiki alternatyva tradicinėms paskoloms iš banko, kadangi SAVY gali suteikti paskolą dar lankstesnėmis sąlygomis. Greitas paraiškos vertinimas - ilgai negalvok, kaip gauti būsto paskolą. Per SAVY, internetu pateikus visus dokumentus, sprendimas dėl paskolos suteikimo dažniausiai priimamas per 1 darbo dieną, o lėšos išmokamos greitai. Individualus pajamų vertinimas - SAVY būsto paskolos suteikiamos ne tik žmonėms, gaunantiems pajamas pagal darbo sutartį. Vertinamos ir pajamos iš verslo liudijimo ar individualios veiklos.

SAVY platformoje esanti skaičiuoklė padeda iš anksto įvertinti tave dominančios paskolos sąlygas ir matyti preliminarias mėnesines įmokas. Kadangi daug klientų galvoja ar verta imti paskolą būstui jau dabar - skaičiuoklė leidžia geriau suprasti įsipareigojimus bei palyginti skirtingus scenarijus. Svarbu pažymėti ir tai, kad tai bus preliminarūs skaičiavimai, o galutinės buto, sklypo, kotedžo ar namo paskolos sąlygos priklausys nuo individualaus vertinimo.

SAVY būsto paskolos su užstatu suteikiamos vadovaujantis Atsakingo skolinimo nuostatais, kuriuos nustatė Lietuvos Bankas. Jie padeda kreditoriui ir klientui apsisaugoti nuo nepaskaičiuotų įsipareigojimų bei finansinių problemų. Amžius ir pilietybė. Pajamų dydis. Užpildžius paraišką, tikrinama kliento kredito istorija ir vertinamos pajamos. Bendras finansinių įsipareigojimų ir mėnesio „į rankas“ gaunamų pajamų santykis negali viršyti 40%, t. y. Pajamų stabilumas. SAVY platformoje finansuojami dirbantys pagal darbo sutartį, išduodama būsto paskola su verslo liudijimu, individualia veikla, turintiems mažąsias bendrijas ar dirbantiems užsienyje ir gaunantiems pajamas eurais. Ar nėra pradelstų skolų? SAVY patikrins ar neturi pradelstų įsipareigojimų kitiems kreditoriams bei paslaugų teikėjams.

Nurodžius kredito paskirtį (būsto pirkimas, statyba ar kt.), klientas dar pateikia ir informaciją apie įkeičiamą turtą: turto adresą, vertę, planuojamo pirkimo kainą ir kita. Paprašoma įkelti turto vertinimo ataskaitą arba Registrų centro išrašą apie NT. Pateikus paraišką, SAVY sistema bei specialistai per 1 d.d. atlieka vertinimą bei, jei jis yra teigiamas - pristato būsto paskolos sąlygas ir pasiūlymą. Visą paskolos laikotarpį galima stebėti likučius prisijungus prie SAVY paskyros. Esant poreikiui, galimas įmokų atidėjimas iki 6 mėnesių.

Paskola namui statyti turi specifinių ypatumų. Norint gauti tokį kreditą, būtina turėti nuosavų lėšų sklypo įsigijimui ir pradiniams statybos darbams. Paskola namui statyti išmokama dalimis, atsižvelgiant į pažangą bei turto vertinimą. Paskola sklypui arba žemei pirkti gali būti būsto kredito dalis arba imama kaip vartojimo kreditas, jeigu sklypo pirkimo suma yra iki 35 000 €. Paskola moduliniam namui arba sodybos statymui išduodama pagal tokias pat sąlygas kaip ir įprasta būsto paskola.

Jeigu imama antra būsto paskola, jai taikomi griežtesni reikalavimai. Jeigu tave domina paskola antram būstui, atidžiai įvertink savo finansinę padėtį ir pateik paraišką per SAVY. SAVY būsto paskola su turto įkeitimu paprastai išduodama greitai. Būsto paskola be pradinio įnašo negali būti suteikiama. Kreditas išduodamas tik pagal atsakingo skolinimo nuostatuose išdėstytą tvarką. Tačiau, jei imama namo statybos paskola arba būsto pirkimo paskola su įkeitimu, reikalingas bent 15 % pradinis įnašas. SAVY siūlomos fiksuotos būsto paskolos palūkanos (pvz. 6 %) visam sutarties laikotarpiui.

Taip, būsto paskola su individualia veikla yra išduodama. Taip, jeigu jums aktuali būsto paskola su bendraskoliu, nurodykite tai paraiškoje. Pateikus bendraskolio asmeninę ir finansinę informaciją SAVY ją įvertins. Būsto paskola įkeičiant turtą leidžia gauti didesnę kredito sumą bei lankstesnes sąlygas. SAVY deda visas pastangas, kad užtikrintų investuotojų interesų apsaugą, tačiau galutinė rizika pasirenkant, kam skolinti lėšas, tenka patiems investuotojams.

Specialūs pasiūlymai

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Specialus „Citadele“ banko pasiūlymas naujiems „Elektrum Lietuva“ klientams! Elektros energijos sprendimus patikėk į patikimas ir pozityvias nepriklausomo elektros gamintojo ir tiekėjo „Elektrum“ rankas. Kviečiame tapti „Elektrum Lietuva“ klientu ir dovanojame tau 15 EUR nuolaidą pirmai „Elektrum“ elektros sąskaitai su nuolaidos kodu CITADELE15. Pasiūlymas galioja iki 2025 12 31.

Statai, perki ar įsikuri naujuose namuose? Turime tau pasiūlymą! Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

15 % nuolaida visam draudimo laikotarpiui. Pasiūlymas galioja iki 2026 01 31. Saugok savo artimuosius, pasirūpink savo finansine ateitimi ir tuo pačiu sutaupyk! Gyvybę gali apdrausti visa būsto paskolos įsipareigojimų apimtimi arba tik jų dalimi. Paslaugą teikia AAS „CBL Life“, atstovaujamas AS „Citadele banka“ Lietuvos filialo.

Paskola palankesnėmis sąlygomis energiškai efektyviam būstui įsigyti. Pasiskolink iki 30 000 EUR imant paskolą kartu su bendraskoliu. Kreipkis dėl paskolos namų atnaujinimui palankiomis sąlygomis. Finansavimas iki 30 000 EUR imant paskolą kartu su bendraskoliu. Nereikia pradinės įmokos ar privalomojo KASKO draudimo. Finansavimas iki 35 000 EUR imant paskolą kartu su bendraskoliu. Pirmi 6 mėnesiai - nemokamai. Vertingi prizai.

Kaip kreiptis dėl būsto paskolos?

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką.

Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos. Rekomenduojame prieš atvykstant asmeniniam el. Paraišką. Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją. Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz.

Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui. Jeigu nesi „Citadele“ banko klientas, pateiktą paraišką gali pasirašyti M. Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais. 1. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Svarbu atsiminti

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje. Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.