Nuosavo būsto įsigijimas yra reikšmingas žingsnis kiekvienai šeimai, nes jis užtikrina ne tik patogumą, bet ir ilgalaikį saugumo jausmą. Daugeliui pirmasis žingsnis būna būsto paskola, leidžianti finansuoti namo ar buto pirkimą, statybą, rekonstravimą ar renovaciją.

Prieš imant būsto paskolą, svarbu tiksliai apskaičiuoti, kiek reikės pradiniam įnašui. Paprastai jis nustatomas kaip procentinė dalis nuo būsto vertės - pavyzdžiui, 15-20 %. Naudinga pasinaudoti būsto paskolos skaičiuokle, kurioje įvedus norimą paskolos sumą galima matyti preliminarias mėnesio įmokas, palūkanų dydį bei bendras išlaidas.

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kitas svarbus aspektas - įvertinti galimybes. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

Paskutinis patarimas - neskubėkite. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Pradinio Įnašo Reikalavimai

Pradinis įnašas - tai pinigų suma, kurią būsto pirkėjas moka pats prieš gaunant būsto paskolą. Paprastai jis nustatomas kaip procentinė dalis nuo įsigyjamo nekilnojamojo turto vertės. Pradinio įnašo dydis tiesiogiai veikia paskolos sumą - kuo didesnis įnašas, tuo mažesnė paskola ir mažesnės mėnesio įmokos.

Pastaruoju metu pradinio įnašo reikalavimai būsto paskoloms patyrė tam tikrų pokyčių. Daugelyje kredito įstaigų minimalus įnašas šiek tiek padidėjo, o tai susiję su sparčiai kylančiomis nekilnojamojo turto kainomis ir padidėjusia finansine rizika. Šie pokyčiai tiesiogiai veikia būsto pirkėjus.

Mažesnis įnašas gali būti sunkiau pasiekiamas, todėl tenka ilgiau taupyti arba ieškoti mažesnio būsto. Tuo tarpu didesnis įnašas leidžia gauti mažesnę paskolą, o tai reiškia mažesnes mėnesio įmokas ir palūkanas per visą paskolos laikotarpį.

Pradinio įnašo dydis yra vienas svarbiausių veiksnių, formuojančių būsto paskolos sąlygas. Pavyzdžiui, didesnis įnašas sumažina kredito gavėjo riziką, todėl leidžia pasinaudoti palankesnėmis metinėmis palūkanomis. Be to, įnašo dydis daro įtaką paskolos grąžinimo terminui. Turint didesnį pradinį įnašą galima rinktis trumpesnį paskolos laikotarpį, nes mėnesio įmokos lieka įperkamos. Galiausiai įnašas tiesiogiai nulemia paskolos sumą: kuo daugiau pradinio įnašo, tuo mažesnė likutinė paskola.

Pradinio įnašo dydis gali siekti ne mažiau kaip 15 proc. būsto vertės iki 30 proc., o tam tikrais atvejais galbūt yra ir didesnis, siekiantis 30 ar net 40 proc.

Lietuvos Banko Iniciatyvos

Lietuvos bankas (LB) nuolat peržiūri ir koreguoja Atsakingojo skolinimo nuostatus (ANS), siekiant užtikrinti tvarius skolinimo standartus ir apsaugoti vartotojus nuo perteklinio įsiskolinimo. Šie nuostatai jau buvo koreguojami 2015 ir 2021 m., siekiant geriau valdyti mažų palūkanų normų aplinkoje kylančią riziką ir apriboti antrų ir investicinių, būsto paskolų srautą.

LB valdybos pirmininkas Gediminas Šimkus teigė, kad pradinio įnašo reikalavimas pirmo būsto pirkėjams mažinamas nuo 15 proc. iki 10 proc. Jo teigimu, akademiniai ir LB atlikti tyrimai rodo, kad pirmojo būsto paskolų gavėjų rizikingumas yra mažesnis, kadangi, nors tai paprastai yra jaunas žmogus ar jauna šeima, dažniausiai tai jų vienintelis nekilnojamas turtas (NT).

Anot G.Šimkaus, šiuo metu žmogui, uždirbančiam vidutinį darbo užmokestį ir kas mėnesį nuo pajamų sutaupančiam po 10 proc., būsto Vilniuje pradiniam įnašui gali prireikti 10 metų.

Griežtina sąlygas antrajam būstui

Taip pat keičiamos pradinio įnašo sąlygos antroms ir paskesnėms būsto paskoloms, taip pat siekiama užtikrinti būsto paskolų gavėjų atsparumą galimiems palūkanų normų svyravimams.

G.Šimkus atkreipia dėmesį, kad nuo 2022 m. imantiems antrą ir paskesnę būsto paskolą, kai turima paskola dar nėra grąžinta, taikomas 30 proc. pradinio įnašo reikalavimas. Visgi, anot jo, buvo išimtis, jog šio įnašo dydis gali būti 15 proc., jei turimos paskolos ir užstato santykis yra mažesnis nei 50 proc.

Atsižvelgiant į tai, nustatyta, kad nuo rugpjūčio pradinis įnašas galės būti iki 15 proc. tuo atveju, kai norintieji imti antrą ar paskesnę būsto paskolą jau yra grąžinę daugiau nei pusę kiekvienos ankstesnės turimos būsto paskolos sumos.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Taip pat LB valdybos pirmininkas pabrėžia, kad remiantis paskutiniais metais matytais palūkanų normų pokyčiais, svarbu, jog paskolų gavėjai būtų atsparūs galimiems tolimesniems svyravimams.

Pagal tai, LB keičia paskolų įmokų ir pajamų sąlygų reikalavimą - nuo rugpjūčio įmoka negalės viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma.

Kaip skelbia LB, su šiuo pakeitimu palūkanų normos testas taps griežtesnis - bus patikrintos paskolos gavėjo galimybės skirti paskolos įmokoms ne daugiau kaip pusę pajamų, jei palūkanų norma pakiltų iki 6 proc., t. y. 1 proc. punktu didesne norma, nei tikrinama dabar.

LB skaičiuoja, jog įsigaliojus pakeitimams, per trejus metus NT kainos galėtų augti 1,6 proc. Vis tik, anot G.Šimkaus, sudėtinga vertinti galimą NT mokesčio, antros pakopos pakeitimų įtaką.

LB sprendimas sušvelninti pradinio įnašo reikalavimus norintiems įsigyti pirmą būstą gali duoti priešingą efektą, teigia Lietuvos laisvosios rinkos instituto (LLRI) vyriausiasis ekspertas Leonardas Marcinkevičius. Anot jo, tai kaip tik gali sumažinti būsto prieinamumą dėl spartesnio kainų augimo.

Pasak ekonomisto, pinigų pasiūla šiuo metu atsigauna. Jis atkreipia dėmesį, kad M2 pinigų kiekis rinkoje per metus išaugo iki 59,1 mlrd. eurų.

Anot instituto atstovo, būsto kainos ir be šių LB sprendimų pakilo maždaug 10 proc. per metus, paklausą jau dabar palaiko augančios pajamos ir atsigavęs kreditavimas, o prie viso to prisidės dar kitais metais įsigaliojanti antrosios pensijų pakopos reforma.

LB teigimu, nuo 2011 m. Lietuvoje veikiantys Atsakingojo skolinimo nuostatai sėkmingai užtikrina tvarius skolinimo standartus būsto paskolų rinkoje ir apsaugo vartotojus nuo perteklinio įsiskolinimo.

Alternatyvūs Būsto Įsigijimo Būdai

Jei tradicinė būsto paskola su pradiniu įnašu atrodo sunkiai pasiekiama, yra ir kitų būdų įsigyti nuosavą būstą:

- Būsto paskola be pradinio įnašo: Tai finansavimo galimybė, kai kredito gavėjui nereikia turėti nuosavų lėšų pradiniam įnašui padengti. Dažniausiai tokia paskola suteikiama tik tam tikroms asmenų grupėms arba taikant papildomas garantijas.

- Išperkamoji nuoma: Tai alternatyvus būsto įsigijimo būdas, leidžiantis nuomininkui palaipsniui išmokėti būsto kainą per nuomos laikotarpį. Tai reiškia, kad pirkėjas nuomojasi būstą ir kas mėnesį moka nuomos mokestį, kurio didžioji dalis skiriama būsto išsimokėjimui. Šis mechanizmas turi ribotą trukmę - paprastai iki 10 metų (120 mėnesių). Pasibaigus šiam laikotarpiui, likusi būsto kaina turi būti sumokėta iš karto.

- Paskola be turto įkeitimo: Tai speciali paskolos forma, kai skolinamasi nedidelėms nekilnojamojo turto investicijoms be turto įkeitimo. Tokios paskolos suma gali siekti iki 30 000 eurų, o pagrindinis privalumas - nereikia nei pradinio įnašo, nei turto įkeitimo.

- Rent2Buy paslauga: Hanner pasiūlyta nauja būsto įsigijimo paslauga, kai klientai pradinio įnašo kaupimą gali pradėti jau projekto statybos metu, o pastačius projektą, kaupimo procesas užbaigiamas jau gyvenant išsirinktame bute.

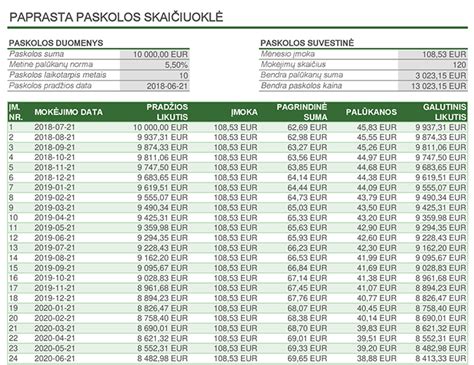

Būsto paskolos palūkanų skaičiuoklė

Valstybės Parama Būsto Įsigijimui

Valstybės teikiama parama būsto įsigijimui gali būti reikšminga pagalba tiems, kurie neturi pakankamai santaupų pradiniam įnašui ar palankioms paskolos sąlygoms užtikrinti. Lietuvoje egzistuoja įvairios paramos programos, skirtos jaunoms šeimoms, pirmą kartą būstą perkantiems asmenims bei tiems, kurie planuoja būsto statybą ar renovaciją.

Norint pasinaudoti valstybės parama, būtina atitikti tam tikrus kriterijus bei pateikti paraišką. Kadangi ši pagalba skiriama tik konkrečioms gyventojų grupėms, svarbu iš anksto išsiaiškinti reikalavimus ir tinkamai pasiruošti paraiškos teikimui.

Paskola Antram Būstui

Paskola antram būstui - tai finansinis produktas, skirtas padėti įsigyti papildomą nekilnojamąjį turtą. Dažniausiai šios paskolos yra suteikiamos tiems, kurie jau turi vieną nuosavą būstą, bet nori įsigyti dar vieną - pavyzdžiui, vasarnamį, investicinį butą ar būstą nuomai.

Svarbu suprasti, kad paskola antram būstui skiriasi nuo pirmojo būsto paskolos. Antrąjį būstą įsigyjantiems žmonėms taikomos griežtesnės sąlygos, didesnės pradinės įmokos ir aukštesnės palūkanų normos. Tai lemia didesnė rizika, kurią prisiima bankai ir finansinės institucijos, suteikdamos tokias paskolas.

Imantiems antrą ar paskesnę būsto paskolą, kai anksčiau paimtos būsto paskolos dar negrąžintos, siūloma visiems be išimčių taikyti ne mažesnį kaip 30% pradinio įnašo reikalavimą.

Paskolos Antram Būstui Privalumai ir Trūkumai

Vienas iš pagrindinių privalumų yra papildomos pajamos, kurias galima gauti iš nuomos. Kitas svarbus privalumas yra investicijų diversifikacija. Turėdami kelis nekilnojamojo turto objektus, sumažinate riziką, kad vienas iš jų nuvertės arba bus prarastas dėl ekonomikos svyravimų.

Tačiau yra ir keletas trūkumų. Pirmiausia, tai didesnė finansinė našta. Turint dvi paskolas, reikia mokėti didesnes įmokas, todėl būtina gerai įvertinti savo finansines galimybes, kai nebus nuomininkų.

Patarimai investuotojams:

- Įsivertinkite rinkos ciklą. Nekilnojamojo turto kainos juda bangomis.

- Nepamirškite papildomų išlaidų. Investuotojai dažnai pamiršta ne tik mėnesines paskolos įmokas, bet ir būsto draudimą, NT mokestį, remonto bei administravimo kaštus.

- Renkantis investicinį būstą svarbiausia ne kvadratūra, o vieta.

- Svarbu aiškiai suprasti, kas bus jūsų tikslinė auditorija.

- Investuotojui pravartu domėtis miesto plėtros kryptimis.

Paskolos Antram Būstui Rūšys

- Hipotekos paskola, kuri suteikia galimybę įsigyti nekilnojamąjį turtą už užstatą.

- Vartojimo paskola, kuri gali būti naudojama ne tik būsto įsigijimui, bet ir kitoms reikmėms (palūkanos dažniausiai yra aukštesnės, o grąžinimo laikotarpis - trumpesnis).

- Refinansavimo paskola (galite apsvarstyti galimybę refinansuoti ją ir gauti papildomų lėšų antram būstui).

Kaip Sumažinti Paskolos Palūkanų Normas

- Didinkite savo kredito reitingą.

- Didinkite pradinę įmoką.

- Apsvarstykite galimybę refinansuoti savo paskolą.