Būsto pirkimas - tai svarbus gyvenimo sprendimas, kurį lydi daugybė etapų ir sprendimų. Šis procesas reikalauja tinkamo pasiruošimo, nuo biudžeto planavimo iki sandorio užbaigimo. REALL NT agentūra parengė išsamų vadovą, padėsiantį jums kiekviename žingsnyje.

Tinkamo būsto paieška

Būsto pasirinkimas priklauso nuo jūsų poreikių ir gyvenimo būdo. Štai keletas svarbių kriterijų:

- Lokacija: Ar norite gyventi miesto centre, ar ramesniame priemiestyje?

- Tipas: Naujos statybos ar renovuojamas būstas?

- Kaina: Ar būsto kaina atitinka jūsų biudžetą?

NT paieška gali pasirūpinti pats pirkėjas, bet rekomenduotina tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą.

Finansinių galimybių įvertinimas

Prieš pradėdami būsto paieškas, svarbu įvertinti savo finansines galimybes. Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Atsižvelkite į šiuos aspektus:

- Pradinio įnašo dydis (dažniausiai 15-20% būsto kainos).

- Galimos paskolos sąlygos ir mėnesinės įmokos.

- Papildomos išlaidos: notarų paslaugos, registracijos mokesčiai, turto vertinimas.

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

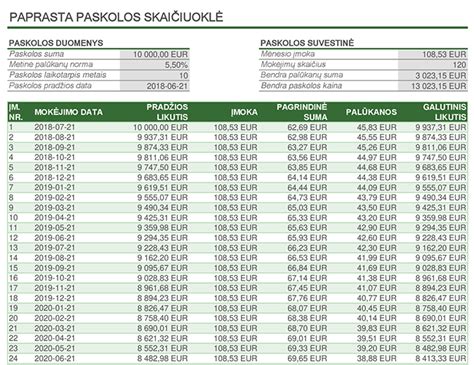

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte.

Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Kredito gavimas

Jei planuojate naudotis banko paskola, svarbu žinoti šiuos žingsnius:

- Rinkitės banką arba kredito įstaigą su palankiausiomis sąlygomis.

- Pateikite reikalingus dokumentus (pajamų deklaracija, turto vertinimas ir kt.).

- Gaukite išankstinį finansavimo patvirtinimą.

Konsultacija su kredito įstaigomis

Išsiaiškinti savo finansines galimybes ir išsirinkti kreditavimo įstaigą svarbu dar paieškos proceso pradžioje. Padarę tai sutaupysite daug laiko, nes žinosite, kokį būstą tikrai galite įsigyti. Taip pat, galėsite neskubėdami įvertinti visų bankų siūlomas sąlygas (palūkanų dydį, išankstinį paskolos grąžinimą, sutarties sąlygų keitimą ir t.t.) ir pasirinkti sau tinkamiausią.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Susisiekite su REALL brokeriais, kurie padės apskaičiuoti galimas išlaidas ir pasiūlys optimaliausias finansavimo galimybes.

Kaip gauti DIDESNĘ paskolą net su „BLOGOM“ pajamom? | Paskolų patarimai

Nekilnojamojo turto vertinimas

Suradus patinkantį NT ir apsisprendus dėl jo pirkimo rekomenduojamas NT vertinimas, kuris turėtų būti atliekamas prieš pasirašant preliminariąją sutartį. Kiekvienas bankas turi jiems priimtinų vertintojų sąrašą, kurie NT vertinimo ataskaitą paprastai pateikia per 1-5 dienas. NT vertinimo ataskaitos preliminari kaina priklausomai nuo vertinamo turto tipo 300-600 Lt.

Sveikiname! Jūs jau esate visai netoli iki jūsų išsvajoto NT turto įsigijimo. Turto vertinimas yra labai svarbus, nes tik nepriklausomi turto vertintojai gali nustatyti, ar perkamo turto vertė atitinka rinkos kainą.

Preliminari sutartis

Kai išsirinksite naujus namus, paruošime profesionalią turto pirkimo - pardavimo sutartį. Preliminarioji sutartis turi būti rašytinės formos.

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui.

Sandorio sudarymas

Kai surasite tinkamą būstą ir užsitikrinsite finansavimą, laikas užbaigti sandorį:

- Pasirašykite preliminariąją sutartį.

- Užtikrinkite, kad turtas būtų įvertintas ir patikrintas.

- Sudarykite notarinę pirkimo-pardavimo sutartį.

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. dokumentus sandoriui sudaryti, o pirkėjui yra išduotas banko garantinis raštas dėl paskolos suteikimo arba jau yra pasirašyta kredito sutartis.

Pirkimo-pardavimo sutarties tvirtinimo pas notarą kaina 0,45-0,5 proc. nuo sandorio sumos (pirkimo-padavimo kainos sutartyje), papildomai už sutarties projektą, duomenų sandoriui užsakymą ir patikras registruose.

Jūsų naujo būsto įregistravimas

Tai reiktų atlikti VĮ Registrų centre. Čia jums reikės įregistruoti nuosavybės teisę į įsigyta turtą. Po jo jūs gausite nuosavybės teisę patvirtinantį įrašą bei galėsite džiaugtis savo naujaisiais namais.

Registruojant nuosavybės teisę į įsigytą NT pasirenkate terminą, per kurį pageidaujate, kad turtas būtų įregistruotas (galimi terminai - 1, 3, 5 arba 10 darbo dienų). Įregistravus nuosavybės teisę į įsigytą turtą, Jums bus išduotas nuosavybės teisę patvirtinantis registro išrašas.

Mokesčio už nuosavybės teisių įregistravimą ir pažymėjimo išdavimą dydis priklausys nuo registruojamo turto rūšies, vidutinės NT rinkos vertės ir Jūsų pasirinkto termino.

Papildomi veiksmai gauti teismo leidimą įkeisti perkamą būstą, kuriame gyvena nepilnamečiai vaikai ir būstas yra laikomas šeimos turtu. jeigu Jūsų šeima su nepilnamečiais vaikais gyvena ne bankui įkeičiamame būste, o kitame.

Nekilnojamojo turto pardavėjui gavus pinigus iš banko, jis turi nuvykti į notarų biurą ir patvirtinti apie tinkamą pirkėjo atsiskaitymą pagal sutartį. Pardavėjas turi kreiptis į notarą, kuris patvirtino pirkimo - pardavimo sutartį.

Notaras patvirtins visišką Jūsų įsipareigojimų įvykdymą pardavėjui ir išduos liudijimą. Šį liudijimą turite pateikti VĮ Registrų centrui, o liudijimo kopiją banko vadybininkui.

Patarimai

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Jei norėtumėte sužinoti daugiau informacijos apie būsto pirkimo procesą, rekomenduojame kreiptis patarimo į nekilnojamojo turto brokerį susijusias su nekilnojamuoju turtu.

Kodėl verta rinktis REALL pagalbą būsto pirkimui?

- Kompleksinės paslaugos: Nuo būsto paieškos iki paskolos derinimo ir sandorio užbaigimo.

- Ekspertų patarimai: Turime ilgametę patirtį NT rinkoje. Registrų centro duomenimis, NT sandorių rinka artėja prie rekordo - per 10 šių metų mėnesių Lietuvoje buvo įregistruota daugiau nei 134 tūkst. pirkimo-pardavimo sandorių.

Mažėjant pasiūlai, NT kainos ir toliau auga, tad auga ir finansavimo šaltinių paklausa. Kredito įstaigos, vertindamos asmens finansines galimybes gauti paskolą, atsižvelgia, kad būsto paskolos mėnesinė įmoka kartu su kitais finansiniais įsipareigojimais neviršytų daugiau kaip 40 % šeimos pajamų. Vis dėlto ekspertė pataria dar prieš renkantis būstą patiems įsivertinti, kokią dalį pajamų galima atsidėti būsimai mėnesio įmokai, kad ši nepaveiktų kasdienio gyvenimo.

Taip pat atkreiptinas dėmesys, kad būsto įsigijimo procesas reikalauja ir papildomų išlaidų nei tik pradinis įnašas. „Reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai“, - primena I. LKU kredito unijų grupės statistika rodo, kad jaunos šeimos - vieni iš labiausiai nuosavu būstu besidominčių pirkėjų.

Ir nors įsigyti būstą regione yra pigiau, tačiau ir tada būtina sukaupti bent 15 % pradinį įnašą. Vis dėlto jaunas šeimas į regionus vilioja valstybės subsidijos pirmajam būstui. Ši valstybės subsidija gali būti suteikiama tiek gyvenamosios paskirties turtui įsigyti, tiek statyti.

Apibendrindama, I. Kedytė pataria nusprendusiems įsigyti būstą kiekvienu individualiu atveju pirmiausia kreiptis į kredito įstaigą, kurios specialistai pateiks tiksliausią informaciją apie galimybes gauti finansavimą ar galiojančias lengvatines priemones. „Akivaizdu, kad finansinių paslaugų spektras, o taip pat ir lengvatinių priemonių pasiūla - plati ir kintanti.

Pagrindiniai žingsniai perkant būstą

- Būsto pasirinkimas: Klientas apžiūri jį dominančius projektus bei jo poreikius atitinkančius butus ir išsirenka jam patinkantį būstą.

- Būsto rezervavimas: Dažnu atveju patikusį būstą klientas gali rezervuoti žodžiu, finansiškai neįsipareigodamas.

- Sprendimas dėl būsto įsigijimo: Klientas, apsisprendęs dėl būsto, kurį nori įsigyti, apdailos įrengimo ir būstui įsigyti skiriamos sumos, kreipiasi į pardavimo atstovą (būsto paskolos atveju - gavęs preliminarų atsakymą dėl paskolos dydžio iš banko).

- Preliminari būsto pirkimo-pardavimo sutartis: Preliminari būsto pirkimo-pardavimo sutartis yra derinama ir pasirašoma su pardavimo atstovu. Ja klientas įsipareigoja įsigyti būstą.

- Užstatas: Užstato dydis gali svyruoti nuo kelių šimtų eurų iki 15 proc. nuo turto vertės. Sutarto dydžio užstatas turi būti sumokėtas į sąskaitą, nurodytą Preliminarioje sutartyje, per 1-10 kalendorinių dienų nuo Preliminarios sutarties pasirašymo.

- Pranešimas Nr. 1: Dėl būsto perdavimo: Prieš pat užbaigiant statybas, jeigu namas yra statomas, arba sutartą dieną, jeigu namas pastatytas, gaunamas kvietimas nurodytą dieną atvykti ir priimti atliktų darbų - pasirašyti darbų atlikimo aktą.

- Būsto perdavimas pirkėjui: Būsto perdavimo metu pasirašomas darbų atlikimo aktas. Nuo šios dienos pirkėjas gali pradėti būsto apdailą. Taip pat nuo būsto perdavimo momento pirkėjas yra atsakingas už visas eksploatacines ir administracines būsto išlaidas.

- Susitarimas su banku dėl būsto paskolos: Jeigu būstas įsigyjamas naudojantis paskola, bankas suformuoja klientui pasiūlymą arba išduoda garantinį raštą. Arba pasirašoma kredito sutartis, kurioje įtvirtinamos visos paskolos ilguoju laikotarpiu galiojančios sąlygos bei banko marža.

- Turto vertinimas: Jeigu reikalauja bankas, detalųjį turto vertinimą atlieka bankui priimtini turto vertintojai.

- Pastato energinis sertifikatas: Prieš pasirašydamas su pardavėju notarinę būsto pirkimo-pardavimo sutartį, pirkėjas yra supažindinamas su pastatui išduotu energinio naudingumo sertifikatu.

- Notarinė būsto pirkimo-pardavimo sutartis: Notarinė būsto pirkimo-pardavimo sutartis pasirašoma nurodytame notaro biure. Notarines išlaidas apmoka klientas.

- Turto registravimas: Turto nuosavybė registruojama VšĮ „Registrų centras“. Nuosavybę registruoja notaras.

- Sutartis su administratorium: Pirkėjas, pasirašydamas būsto notarinę sutartį, pasirašo sutartį su pastatą administruojančia įmone.

- Būsto paskolos sutartis: Pirkėjas, pristatęs notarinę pirkimo-pardavimo sutartį bankui, pasirašo su juo būsto paskolos sutartį. Sutarties administravimo mokestis mokamas pagal banko įkainius.

- Turto draudimas: Turtas turi būti apdraustas banko naudai banko rekomenduotoje draudimo bendrovėje.

- Įkeitimo lakšto registravimas: Įkeitimo lakštą hipotekoje registruoja pasirinktas notaras.

- Visiškas kliento atsiskaitymas su pardavėju: Klientas privalo per 30 d. nuo notarinės sutarties pasirašymo registruoti ir apdrausti turtą, taip pat registruoti įkeitimo lakštą, kad bankas galėtų pervesti pinigus pardavėjui už pirkėjo perkamą turtą.

- Pranešimas Nr. 2: Dėl visiško atsiskaitymo: Per 30 d. nuo pinigų pervedimo į pardavėjo sąskaitą pirkėjas kreipiasi į pardavėją dėl pažymos apie visišką atsiskaitymą. Išduota pažyma turi būti registruota VĮ „Registrų centras“.

- Komunalinės paslaugos: Pirkėjas, pasirašęs notarinę būsto pirkimo-pardavimo sutartį, sudaro tiesioginę paslaugų sutartį su elektrą, šilumą, vandenį tiekiančiomis įmonėmis.

- Apdaila: Apdailos darbai vidutiniškai trunka apie 3-4 mėnesius. Interjero projektas dažniausiai kuriamas 1-2 mėnesius, todėl tuo reikėtų pasirūpinti iš anksto.

- Laimingas įsikūrimas: Atlikę visus būsto įsigijimo žingsnius galite įsikurti naujuose namuose ir lengviau atsikvėpti.

Kiti svarbūs aspektai renkantis būstą

Pirkdami būstą, žmonės dažniausiai vertina jo kainą ir vietą, tačiau yra ir kitų aspektų, į kuriuos derėtų atkreipti dėmesį, - kai kurie jų gali netgi padėti sumažinti būsto kainą.

NT yra brangus ir ilgalaikis pirkinys, todėl, atrodytų, prieš jį įsigyjant viskas turėtų būti labai gerai ir racionaliai apsvarstoma, tačiau dažnai sprendimas nemaža dalimi būna nulemtas emocijų, nes daug reikšmės turi „patinka - nepatinka“ faktorius.

Žmonės apskritai nemėgsta langų į šiaurinę pusę, butų pirmame ir viršutiniame aukštuose bei kampinių butų.

Taip pat butų, kurie yra be balkono, kuriuose įsiveisęs pelėsis, šlampa sienos, sklinda nemalonus kvapas. Šie dalykai leidžia pirkėjams derėtis, tačiau šiuo metu rinka išgyvena stiprų pakilimą, todėl pirkėjo derybinės galios silpnos ir priklauso nuo to, kaip labai savininkas nori tą turtą parduoti.

Būsto pirmame namo aukšte žmonės nemėgsta dėl triukšmo ir saugumo stokos, o viršutinio - dėl stogo dangos, jo būklės. Todėl perkant būstą viršutiniame aukšte, pravartu išsiaiškinti, kada paskutinį kartą atliktas stogo remontas, kokia yra jo būklė, kada nusimato kažkokių rekonstrukcijų.

Pelėsis gal retesnis naujos statybos būstuose, tačiau jo yra ir ten, jei žmonės gyvena per daug sandariai, viduje yra drėgmės, o kažkuri siena atvėsusi, prasta termoizoliacija.

Į šiuos dalykus svarbu atkreipti dėmesį, galbūt pasikviesti apdailos ar statybų darbus atliekantį specialistą, kuris galėtų pakonsultuoti.

Perkant butą, įstatymuose yra numatyta ganėtinai daug saugiklių: jei sandoris vyksta taip, kaip numatyta įstatymiškai - pasirašoma preliminari sutartis notaro kabinete, tuomet ji registruojama Registrų centre, machinacijų galima išvengti.

Ką daryti, jei statytojas bankrutuoja?

Nekilnojamojo turto rinkai patiriant pakilimą, pirkėjai vis dažniau ryžtasi įsigyti būstą statytojui vos pradėjus objekto statybas arba jų net nepradėjus - tik pasiruošus projektą ir gavus statybą leidžiančius dokumentus. Tokiu atveju būstas neretai perkamas iš brėžinių ir vizualinių pirkėjui pateikiamų paveikslėlių.

Kaip žinia, šiuo atveju didžiausia pirkėjo rizika - kad sumokėjus nekilnojamojo turto vystytojui avansą, po kurio laiko jis bankrutuos, o būstas taip ir liks nepastatytas.

Nekilnojamojo turto vystytojui bankrutavus, šansų atgauti už būsimą būstą sumokėtą avansą nedaug. Iškėlus įmonei bankroto bylą, avansus sumokėję pirkėjai turėtų kreiptis į įmonės bankroto administratorių, kad būtų pripažinti įmonės kreditoriais.

Nebent pirkėjai sutartyse su nekilnojamojo turto vystytoju būtų sutarę dėl avanso įmokėjimo į specialią depozitinę nekilnojamojo turto vystytojo sąskaitą, kad avansas nebūtų laikomas jo nuosavybe ir nebūtų naudojamas (išleidžiamas) statybų procese. Tuomet ir nekilnojamojo turto vystytojo bankroto atveju sumokėtą avansą būtų galima atgauti.

Tokiais atvejais, kai perkamas dar nepradėtas statyti ar jau statomas būstas, paprastai NT vystytojai su pirkėjais sudaro ikisutartinio pobūdžio sutartis, vadinamas „preliminariosiomis“, „rezervavimo“, „statybos“ ar kitaip pavadintas sutartis, kurios visos priskiriamos ikisutartiniams teisiniams santykiams.

Visoms šioms sutartims būdingas bruožas - kad tokios sutartys paprastai negali būti reikalaujamos įvykdyti natūra, todėl net sudaręs su nekilnojamojo turto vystytoju preliminariąją sutartį, potencialus būsto pirkėjas negali priversti nekilnojamojo turto vystytojo pasirašyti su juo pagrindinę būsto pirkimo pardavimo sutartį, pagal kurią pirkėjas įgytų statomo būsto nuosavybės teisę.

tags: #busto #isigyjimas #karems