Populiariuose nekilnojamojo turto pardavimo ir nuomos svetainėse galima rasti parduodamas patalpas kaip butus, kurių paskirtis - gyvenamoji, poilsio, kūrybinės dirbtuvės, svečių namai, administracinės. Neretai gyvenamoji būsto naudojimo paskirtis nurodoma didžiosiomis raidėmis, kartais su šauktukais, tai pabrėžiant kaip privalumą.

Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su negyvenamosios paskirties patalpų įsigijimu ir nuoma, mokesčių mokėjimo būdus ir reikalavimus, susijusius su gyvenamosios vietos deklaravimu ir GPM lengvatomis.

Statinių klasifikavimas ir paskirtis

Statybos techninis reglamentas „Statinių klasifikavimas“ (STR 1.01.03:2017) skiria statinius į pastatus ir inžinerinius statinius. Pastatus - į gyvenamuosius ir negyvenamuosius. Gyvenamieji pastatai gali būti vieno, dviejų butų, daugiabučiai, kiti gyvenamieji pastatai tokie kaip bendrabučiai, vaikų namai, vienuolynai, kt. Tuo tarpu negyvenamieji pastatai skiriami į viešbučių (viešbučiai, moteliai, svečių namai), administracinės, prekybos, paslaugų, maitinimo, gamybos, pramonės (tame tarpe ir kūrybinės dirbtuvės), sandėliavimo, poilsio, kt. paskirties pastatus.

Gyvenamosios vietos deklaravimas negyvenamosios paskirties patalpose

Neretai asmenims, įsigyjant negyvenamosios paskirties patalpas, kuriose planuojama nuolat gyventi, kyla klausimas, ar bus galima tose patalpose deklaruoti gyvenamąją vietą ir tuo pagrindu pretenduoti į vietą darželyje ar mokykloje savo vaikams.

Advokatė Sabina Izokaitienė sako, kad statytojai didžiuosiuose miestuose susiduria su problema, dėl kurios patalpoms nesuteikiamas gyvenamųjų patalpų statusas - negalėjimas užtikrinti minimalaus automobilių stovėjimo vietų skaičiaus. STR „Gatvės ir vietinės reikšmės keliai. Bendrieji reikalavimai“ (STR 2.06.04:2014) numato, kad gyvenamosios paskirties daugiabučiai turi turėti mažiausiai vieną automobilio stovėjimo vietą vienam butui, kai tuo tarpu svečių namai - 1 vietą 2 kambariams (numeriams), administracinės paskirties patalpos - 1 vietą 25 kv.m pagrindinio ploto, gamybos ir pramonės (pvz., kūrybinės dirbtuvės) - 1 vietą 100 kv.m. darbo patalpų ploto.

Be to, kalbant apie automobilio stovėjimo vietas verta paminėti, kad didžiuosiuose miestuose yra galimybė išsipirkti leidimą automobiliui statyti gatvėje (mokamose zonose) už simbolinį mokestį.

Teisės aktai kelia ir kitus reikalavimus, susijusius su gyvenamųjų patalpų aplinkos įrengimu. Štai prie naujai įrengiamų daugiabučių taip pat privaloma numatyti ir želdynus su vaikų žaidimo ir sporto aikštelėmis, ramaus poilsio vietomis vyresnio amžiaus ir neįgaliems žmonėms (STR 2.02.01:2004 „Gyvenamieji pastatai“).

Administracinių nusižengimų kodekso 359 straipsnis Statinio (jo patalpų) naudojimas pažeidžiant nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, kuriame numatyta, kad Statinio (jo patalpų) naudojimas pažeidžiant Lietuvos Respublikos statybos įstatyme ir kituose įstatymuose nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, išskyrus atvejus, kai statinys (jo patalpos) naudojamas (naudojamos) ne pagal paskirtį Lietuvos Respublikos Vyriausybės nustatytais atvejais ir tvarka, užtraukia baudą nuo 140 iki 1500 eurų. Praktikoje gana retai pasitaiko atvejų, kai ši bauda skiriama, tačiau negyvenamąsias patalpas įsigyjantiems asmenims, planuojantiems jose gyventi nuolat, visgi vertėtų žinoti, jog tokia galimybė egzistuoja.

Mokesčių aspektai nuomojant negyvenamosios paskirties būstą

Negyvenamosios paskirties patalpas įsigyjantiems investavimo tikslais ir besitikintiems tokius būstus nuomoti, vertėtų įvertinti mokestinę pusę.

Pirma, verslo liudijimo įsigyti galimybės nebus, kadangi verslo liudijimas galimas tik gyvenamųjų patalpų nuomai. Iš nuomojamo ne gyvenamosios paskirties būsto gautos pajamos bus apmokestintos 15 proc. gyventojų pajamų mokesčiu.

Antra, nekilnojamojo turto mokestis. Fiziniai asmenys, kurių gyvenamosios (taip pat sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių)paskirties turto bendra vertė nekilnojamojo turto vertė nesiekia 150 tūkst. eurų, atleidžiami nuo nekilnojamojo turto mokesčio.

Kaip mokėti mokesčius už buto nuomą?

Norint legaliai nuomoti nekilnojamąjį turtą Lietuvoje, svarbu žinoti, kokie mokesčių mokėjimo būdai yra galimi ir kokie reikalavimai taikomi.

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM (Gyventojų pajamų mokestis): Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų iš buto nuomos. Pavyzdžiui, jei Kaune nuomojate savo būstą už 500 eurų per mėnesį, per metus surinksite 6000 eurų pajamų. Nuo šių pajamų reikės sumokėti 15% GPM, tai yra 900 eurų. Šiuos mokesčius reikia sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas: Pasirinkus šį būdą, mokėsite fiksuotą metinį mokestį. Kiekvienoje savivaldybėje šis mokestis yra skirtingas. Pavyzdžiui, Kauno mieste toks mokestis yra 520 eurų, o Vilniuje - 684 eurai. Taip pat yra taikomos lengvatos, jei esate bedarbis asmuo arba turite 3 vaikus.

2025 m. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus. Štai 2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Kaip pasirinkti tinkamą mokesčių mokėjimo būdą?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajamas planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravartu įsigyti verslo liudijimą.

Negyvenamosios Paskirties Būsto Nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai.

Kaip pasirinkti tinkamą verslo liudijimą negyvenamosios paskirties patalpoms?

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Svarbu pažymėti, kad šis verslo liudijimas suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Apgyvendinimo Paslaugų Teikimas

Apgyvendinimo paslaugų veikla yra licencijuojama. Visos vartotojams teikiamos apgyvendinimo paslaugos privalo būti klasifikuojamos arba registruojamos. Apgyvendinimo paslaugos teikėjas, viešai skelbdamas informaciją apie teikiamas paslaugas, gali naudoti tik tos apgyvendinimo paslaugų rūšies pavadinimą, kuris yra registruotas arba kuriam yra išduotas klasifikavimo pažymėjimas.

Verslo Liudijimo Įsigijimas

Įsigyti verslo liudijimą galite internetu arba nuvykę į artimiausią teritorinę Valstybinę mokesčių inspekciją (VMI). Pasirinkus maksimalų variantą, gausite plačiausios apsaugos draudimą ir atlyginsime nuomos pajamų netekimą dėl draudžiamojo įvykio.

Svarbu Atminti

Jei užsiimate trumpalaike nuoma, nepamirškite tinkamai deklaruoti savo veiklos. Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM.

Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija.

Kriptovaliutos Mokesčiai: Kaip Deklaruoti Pajamas Gautas Iš Kriptovaliutų 2025 m.

Gyventojų pajamų mokestis (GPM) parduodant nekilnojamąjį turtą

Dažnas klausimas, kokie taikomi mokesčiai parduodant nekilnojamą turtą? Taisyklė yra tokia, kad pajamos, gautos pardavus nekilnojamąjį turtą, yra gyventojų pajamų mokesčio objektas, įprastai apmokestinamas 15 proc. Gyventojų pajamų mokesčio įstatyme yra keletas lengvatų, kada nekilnojamojo turto pardavimo pajamos laikomos neapmokestinamosiomis pajamomis, pardavėją atleidžiant nuo gyventojų pajamų mokesčio mokėjimo. Tokie atvejai yra, kai:

- buvo parduotas gyvenamasis būstas (įskaitant priskirtą žemę), jeigu jame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- buvo parduotas gyvenamasis būstas (įskaitant priskirtą žemę), kuriame buvo gyventojo deklaruota gyvenamoji vieta, tačiau mažiau nei 2 metus, bet gyventojas per vienerius metus nuo tokio būsto pardavimo ar kitokio perleidimo gautas pardavimo pajamas panaudojo kito gyvenamojo būsto įsigijimui, kuriame gyventojas deklaravo savo gyvenamąją vietą;

- buvo parduotas kitas nekilnojamasis turtas, išlaikius jį nuosavybėje bent 10 metų. Nuo 2026-01-01 šis terminas trumpėja iki 5 metų!

Planuojant parduoti nekilnojamąjį turtą rekomenduotina pasižiūrėti, ar būtų įmanoma pasinaudoti GPM lengvata ir atitinkamai pasiplanuoti sandorio sudarymo datą.

Praktikoje ne kartą teko susidurti su pardavėjų neapsižiūrėjimu parduodant nekilnojamąjį turtą. Pavyzdžiui, kai iki 10-ies metų sąlygos pardavėjui pritrūko vos vieno mėnesio, taip pat, kai parduotame būste nebuvo deklaruota gyvenamoji vieta, išsideklaruota per anksti ar naujai nusipirktame būste prisideklaruota per vėlai.

Bene dažniausiai GPM lengvata nekilnojamojo turto pardavimui norima pasinaudoti remiantis antrąja lengvata - kai parduotas būstas, kuriame bent du pastaruosius metus iki pardavimo buvo gyventojo deklaruota gyvenamoji vieta. Šios lengvatos taikymui yra dvi sąlygos: 1) parduotame būste buvo gyventojo gyvenamoji vieta pastaruosius dvejus metus iki jo pardavimo; 2) šiame būste gyventojas buvo deklaravęs savo gyvenamąją vietą.

Turinio viršenybės prieš formą principas

Mokesčių administravimo įstatymo 10 straipsnyje įtvirtintas turinio viršenybės prieš formą principas. Šiuo principu mokestinių ginčų praktikoje vadovaujamasi ir kalbant apie Gyventojų pajamų mokesčio įstatymo lengvatas gyvenamojo būsto pardavimui. Turinio viršenybės prieš formą principas mokesčių mokėtojo naudai mokesčių teisiniuose santykiuose gali būti taikomas, kai neišpildomas su mokesčių lengvata siejamas formalių veiksmų atlikimo reikalavimas, tačiau turinys atitinka mokesčių įstatymų nustatytas aplinkybes.

Taigi, sprendžiant klausimą dėl GPM lengvatos taikymo, turi būti atsižvelgiama ne tik į deklaruotą, bet ir į faktinę asmens gyvenamąją vietą.

Tačiau turinio viršenybės prieš formą principo taikymas turi ir kitą pusę. Praktikoje yra buvę atvejų, kai nekilnojamojo turto pardavėjui formaliai išpildžius lengvatos taikymo sąlygas pagal Gyventojų pajamų mokesčio įstatymą, lengvata jam nebuvo pritaikyta. Todėl ketinantys Gyventojų pajamų mokesčio įstatymo lengvatomis pasinaudoti formaliai, turėtų būti atidūs ir įsivertinti atitinkamų veiksmų riziką.

GPM tarifai ir jų skaičiavimo ypatumai

Pirmiausia vertinama nekilnojamojo turto įsigijimo ir pardavimo kaina. Kitaip tariant, GPM 15 proc. tarifas skaičiuojamas nuo įsigijimo ir pardavimo kainos skirtumo. Pavyzdžiui, jeigu nekilnojamasis turtas įsigytas už 80 000 Eur, o parduotas už 100 000 Eur, tai 15 proc. gyventojų pajamų mokestis bus skaičiuojamas nuo 20 000 Eur sumos ir sudarys 3 000 Eur.

Tuo atveju, jeigu nekilnojamasis turtas buvo pastatytas (sukurtas naujai), turto įsigijimo kaina bus laikomos visos to turto pagaminimo, rekonstravimo ar kapitalinio remonto išlaidos, žinoma, pagrįstos tinkamais dokumentais.

Jeigu nekilnojamasis turtas buvo įsigytas nepilnai įrengtas, tai tokio turto įsigijimo kainą sudarys tiek sandoriu sumokėta kaina, tiek turto pabaigimo įrengti išlaidos.

Jei nekilnojamasis turtas buvo paveldėtas ar gautas dovanojimo sutartimi, įsigijimo vertei apskaičiuoti paprastai vadovaujamasi turto rinkos kaina atitinkamu metu. Šiuo atveju gyventojų pajamų mokestis realiai skaičiuojamas nuo turto vertės skirtumo, o ne nuo visos pardavimo sumos.

Gyventojų pajamų mokesčio įstatymas leidžia susimažinti mokesčio bazę, jeigu įsigytas nekilnojamasis turtas buvo rekonstruotas ar kapitaliai remontuotas, taip pat patyrus su turto įsigijimu susijusius privalomus mokėjimus. Žinoma, tam turi būti atitinkamas išlaidas patvirtinantys dokumentai, atitinkantys įstatymo reikalavimus (pavyzdžiui, sutartys, sąskaitos faktūros, mokėjimo dokumentai ir panašiai).

Aptartas už 80 000 Eur įsigytas nekilnojamasis turtas po to buvo kapitaliai remontuotas, patiriant tam 10 000 Eur, tai gyventojų pajamų mokesčio 15 proc. tarifas galės būti skaičiuojamas jau ne nuo 20 000 Eur, o nuo 10 000 Eur, mokesčiui tokiu atveju jau siekiant tik 1 500 Eur. Beje, reikia turėti omenyje, kad patyrus išlaidų paprastajam nekilnojamojo turto remontui, jomis sumažinti gyventojų pajamų mokesčio nepavyks, nes tokios galimybės įstatymas nenumato.

Kalbant apie galimus atskaityti „privalomus mokėjimus“, reikia vėlgi laikytis tikslumo ir turėti omenyje, kad „privalomi mokėjimai“ yra tokie, kurie iš tiesų yra privalomi. Paprastai tai yra sandorio tvirtinimo notarine tvarka išlaidos ir nekilnojamojo turto sandorio registracijos Nekilnojamojo turto registre išlaidos, taip pat gali būti išlaidos žemės sklypo geodeziniams matavimams, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan. Štai, pavyzdžiui, nekilnojamojo turto brokerių atlyginimo išlaidos tarp tokių išlaidų nepatenka, nes jos nėra laikomos „privalomomis“.

Teismų praktikoje yra buvę atvejų, kai mokesčio bazę pavyko susimažinti kredito palūkanų, sumokėtų įsigyjant nekilnojamąjį turtą, suma. Tad jeigu tokių palūkanų sumokėta ženkli suma, svarstytina, ar neverta pakovoti dėl galimybės susimažinti gyventojų pajamų mokestį.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Mokesčių reforma 2026 m.

LR Seimas paskutinėmis birželio dienomis patvirtino daug kartų tobulintą, bet vis tiek prieštaringai vertinamą mokesčių reformą. Keitėsi visi pagrindiniai mokesčių įstatymai: pelno, pridėtinės vertės, gyventojų pajamų, valstybinio socialinio draudimo, nekilnojamojo turto mokesčio, akcizų, mokesčių administravimo ir kiti. Atsirado ir vienas naujas - saugumo įnašo mokestis. Pakeitimai įsigalios nuo 2026 m.

- Uždirbusiems iki 36 vidutinių darbo užmokesčių (VDU) (apie 84 tūkst. eurų per metus) bus taikomas 20 proc. GPM tarifas, uždirbusiems nuo 36 iki 60 VDU (apie 140 tūkst. eurų per metus) - 25 proc. GPM tarifas, uždirbusiems dar daugiau - 32 proc. GPM tarifas.

- Ūkininkams numatyta išimtis: 15 proc. apmokestintos iki 36 VDU siekiančios pajamos, o didesnės pajamos - 20 proc.

- Kitas esminis pakeitimas - sumuojamos visos gyventojo gautos metinės pajamos (išskyrus gautus dividendus ir opcionų pardavimo pajamas).

- Metinėms individualios veiklos pajamoms, neviršijančioms 20 tūkst. eurų, išliks 5 proc. tarifas (kaip ir iki šiol, bus taikomas 15 proc. mokesčio kreditas). Didėjant pajamoms, mokesčio kreditas mažės, todėl išaugs taikomas mokesčio tarifas.

- Dividendų pajamoms išliks 15 proc.

- Nuo 2027 m. nuspręsta vėl pradėti taikyti PNPD auginantiems vaikus.

Nuo 2026 metų įsigalios didesni pelno mokesčio tarifai: standartinis tarifas didinimas nuo 16 proc. iki 17 proc., lengvatinis tarifas smulkioms įmonėms didinamas nuo 6 proc.

- Nuo vienerių iki dviejų metų pailgintas laikotarpis, kuriuo naujai įregistruotoms smulkiojo verslo įmonėms bus taikomas 0 proc.

- Įteisinta galimybė taikyti momentinį ilgalaikio turto nudėvėjimą turto grupėms „Mašinos ir įrengimai“, „Įrenginiai (statiniai, gręžiniai ir kt.)“, „Kompiuterinė technika ir ryšių priemonės“, „Programinė įranga“, „Įsigytos teisės“, „Krovininiai automobiliai, priekabos ir puspriekabės“.

- Bus ribojama mokestinių nuostolių perkėlimo galimybė. Perkeliami mokestiniai nuostoliai negalės viršyti 70 proc.

Naikinamas 9 proc. Lengvatinis 9 proc. PVM tarifas didinamas iki 12 proc. apgyvendinimo paslaugoms, keleivių vežimui, meno ir kultūros įstaigų bei renginių lankymui.

- Pakeista virtualių renginių (nuotoliniu būdu teikiamų kultūros, meno, sporto, švietimo, mokslo, mokymo, pramogų ir panašių paslaugų) apmokestinimo PVM tvarka.

- PVM mokėtojas turi teisę pasirinkti už PVM neapmokestinamas finansines paslaugas, nurodytas PVMĮ 28 str.

- Pakeista fizinių asmenų valdomo nekomercinio (gyvenamojo, poilsio, sodų, garažų ir kt.) turto apmokestinimo tvarka. Pagrindinis būstas, kuriame jo savininkas yra deklaravęs savo gyvenamąją vietą, yra neapmokestinamas, jeigu jo vertė neviršija 450 tūkst. eurų (kai būstą valdo vienas savininkas). Šią ribą viršijanti suma bus apmokestinta savivaldybių tarybų nustatytu tarifu.

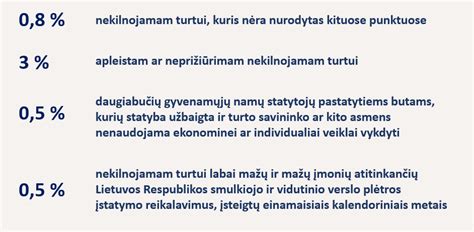

- Nepagrindiniu būstu laikomas nekomercinis turtas neapmokestinamas, jeigu jo vertė neviršija 50 tūkst. eurų. Viršijus šią ribą, turtas apmokestinamas progresyviai: iki 200 tūkst. eurų - 0,2 proc., iki 400 tūkst. eurų - 0,4 proc., iki 600 tūkst. eurų - 0,6 proc., iki 1 mln. eurų - 0,8 proc., brangesnis - 1 proc.

- Kiti apmokestinimo pakeitimai: nebaigto statyti būsto apmokestinimas, kai statyba tęsiasi daugiau kaip 10 m., galimybė taikyti iki 5 proc. mokesčio tarifą apleistiems pastatams, turto mokestinės vertės perskaičiavimo periodiškumas kas 3 m. ir kiti.

- Įmonių valdomo nekilnojamojo turto apmokestinamas nesikeis.

Naujai įvedamas saugumo įnašo mokestis:

- 10 proc. tarifu - ne gyvybės draudimo sutarčių (pvz., turto, kelionių draudimo) įmokos;

- 0 proc.

Akcizų įstatymo pataisos. Bus apmokestinti nealkoholiniai saldinti gėrimai. Numatyti du cukraus mokesčio tarifai - 7,4 euro tarifas bus taikomas, kai cukraus kiekis 100 mililitrų neviršys 8 gramų, jį viršijus - 21 euras.