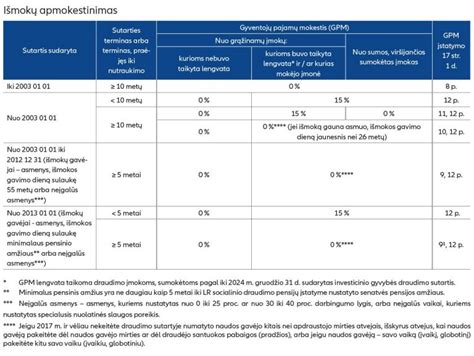

Šis straipsnis skirtas išnagrinėti darbuotojų maitinimo ir dovanų apmokestinimo klausimus Lietuvoje, remiantis galiojančiais teisės aktais ir Valstybinės mokesčių inspekcijos (VMI) išaiškinimais. Straipsnyje aptariami įvairūs scenarijai - nuo pietų pirkimo darbuotojams iki dovanų įteikimo, atkreipiant dėmesį į GPM, VSD įmokų ir pelno mokesčio aspektus.

Darbuotojų Maitinimas ir Apmokestinimas

Įmonės, siekdamos motyvuoti darbuotojus ir gerinti darbo sąlygas, neretai organizuoja darbuotojų maitinimą. Tačiau svarbu žinoti, kaip tokia nauda yra apmokestinama.

Pietūs Darbuotojams: Pajamos Natūra

Jei įmonė sudaro sutartį su maitinimo paslaugas teikiančia įmone ir apmoka už darbuotojų pietus, tai laikoma pajamomis natūra. Tai reiškia, kad nuo šios sumos reikia skaičiuoti ir mokėti gyventojų pajamų mokestį (GPM) ir valstybinio socialinio draudimo (VSD) įmokas, lygiai taip pat, kaip ir nuo darbo užmokesčio.

Praktikoje dažnai kyla klausimas, kaip paskaičiuoti konkretaus darbuotojo pajamas natūra, jei sąskaitoje nurodoma tik bendra suma už visų darbuotojų maitinimą. Vienas iš galimų būdų - fiksuoti, kiek dienų darbuotojas dirbo ir valgė įmonės apmokamus pietus, ir pagal tai paskaičiuoti jo gautą naudą. Pavyzdžiui, jei sutartyje numatyta 1 porcijos kaina yra 3 eurai, ir darbuotojas dirbo 20 dienų ir visas dienas valgė, tuomet jo pajamos natūra sudarys 60 eurų (20 d. * 3 eurai). Nuo šios sumos reikia išskaičiuoti GPM ir VSD įmokas.

Vienkartiniai Pietūs: Ar Tai Dovanos?

Jei įmonės vadovas nusprendžia vieną kartą per savaitę nupirkti darbuotojams pietus, tai taip pat gali būti laikoma pajamomis natūra. Tačiau apmokestinimo tvarka priklauso nuo aplinkybių ir sumos. Jei pietų vertė vienam darbuotojui yra nedidelė, tai gali būti vertinama kaip nereikšminga dovana, kuriai taikomos kitos apmokestinimo taisyklės (žr. skyrių apie lengvatas).

Reprezentacija ir Darbuotojų Maitinimas

Pelno mokesčio įstatymas numato, kad reprezentacija yra ribojamų dydžių leidžiami atskaitymai. Reprezentacinės sąnaudos turi būti susijusios su įmonės gautina arba gaunama ekonomine nauda - skirtos naujiems verslo kontaktams užmegzti, santykiams su esamais partneriais pagerinti ir panašiai.

Tačiau ne bet koks pasilinksminimas ar pasišnekučiavimas prie vaišių stalo bus pripažintas reprezentacija.Todėl, jei darbuotojų maitinimas yra susijęs su reprezentaciniu renginiu, kuriame dalyvauja verslo partneriai ar klientai, išlaidos maitinimui gali būti priskiriamos reprezentacinėms sąnaudoms ir atitinkamai apmokestinamos.

Dovanos Darbuotojams: Apmokestinimo Niuanasai

Dovanos darbuotojams - dar vienas dažnas atvejis įmonių praktikoje. Tačiau svarbu žinoti, kokios taisyklės taikomos apmokestinant dovanas.

Dovanos Apmokestinimas GPM ir VSD

Bet kokio dydžio dovanos darbuotojams yra jų pajamos - pinigais ar natūra. Tai reiškia, kad dovana darbuotojui apmokestinama GPM ir VSD įmokomis. Išimtis taikoma tik tam tikroms dovanoms, kurioms taikoma lengvata (žr. skyrių apie lengvatas).

Dovanos Natūra: Vertės Nustatymas

Jei dovana įteikiama ne pinigais, o natūra (pavyzdžiui, įmonės prekėmis ar paslaugomis), svarbu nustatyti dovanos vertę. Darbuotojų pajamos natūra dėl įteiktų dovanų apskaičiuojamos rinkos kainomis. Teikiant dovanas įmonės prekėmis ar paslaugomis, didžiausias iššūkis - dviguba buhalterija. Reikia ne tik apskaičiuoti pajamų mokestį, bet ir tinkamai įforminti dovanos perdavimą įmonės apskaitoje.

Dovanų Kuponai: Pajamos Kupono Įteikimo Metu

Jei darbuotojui įteikiamas dovanų kuponas, pajamos natūra skaičiuojamos ir deklaruojamos kupono įteikimo metu. Kupono apmokestinimas PVM priklauso nuo to, ar jis yra daugiatipis ar vienatipis.

Jei dovanų kuponu faktiškai pasinaudos keli darbuotojai, kupono vertė gali būti dalijama į kelias dalis. Tačiau svarbu tinkamai dokumentuoti, kuris darbuotojas kokia kupono dalimi pasinaudojo. Likę darbuotojams nepadovanoti dovanų kuponai - tai įmonės avansu sumokėtos sumos (gautinos sumos).

Lengvatos Apmokestinant Dovanos

Apmokestinant iš to paties darbdavio gautas dovanas ir prizus, taikoma iki 200 Eur lengvata. Tai reiškia, kad jei bendra dovanų vertė per metus neviršija 200 eurų, GPM mokėti nereikia. Svarbu atkreipti dėmesį, kad ši lengvata taikoma tik GPM. VSD įmokos mokamos nuo visos dovanos vertės, neatsižvelgiant į lengvatą.

Specialūs Atvejai: Saldainių Rinkiniai Vaikams

Saldainių rinkiniai darbuotojų vaikams pagal GPMĮ 9 str. 7 dalį laikomi darbuotojų pajamomis natūra. Tai reiškia, kad nuo saldainių rinkinių vertės reikia mokėti GPM ir VSD įmokas.

Dovanos Vadovui: Rinkos Kaina

Įmonės vadovas yra toks pat darbuotojas, dirbantis pagal darbo sutartį, kaip ir kiti darbuotojai. Todėl dovanos vadovui apmokestinamos taip pat, kaip ir kitų darbuotojų dovanos. Tačiau svarbu atkreipti dėmesį, kad dovanos direktoriui gali labai brangiai kainuoti. Jos įvertinamos ne likutine verte, bet rinkos kaina.

Dovanos Nenuolatiniams Lietuvos Gyventojams

Darbuotojams, nenuolatiniams Lietuvos gyventojams, įteiktų dovanų apmokestinimui specialių taisyklių nėra. Dovanos apmokestinamos taip pat, kaip ir nuolatiniams Lietuvos gyventojams.

Kitos Dovanos: Marškinėliai su Logotipu, Programėlės

Darbuotojams išdalyti marškinėliai su įmonės logotipu bus laikomi jų pajamomis natūra ir gali būti priskirti dovanoms. Programėlių, skirtų skaičiuoti darbuotojų žingsnius, įdiegimas jų telefonuose bus laikomas nepinigine dovana. Įmonės logotipas ant dovanos nekeičia PVM atskaitos ir neatleidžia nuo GPM ir „Sodros“ įmokų.

Dovanos ir Kolektyvinė Sutartis

Kolektyvinė sutartis neatleidžia nuo mokesčių ir negarantuoja jokių lengvatų. Todėl, net jei kolektyvinėje sutartyje numatyta, kad darbuotojams bus įteikiamos dovanos, nuo jų vis tiek reikia mokėti mokesčius.

Leidžiami Atskaitymai ir Išlaidos Darbuotojų Naudai

Pelno mokesčio įstatymas numato, kad leidžiami atskaitymai yra visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti. Leidžiamiems atskaitymams taip pat priskiriamos visos išlaidos darbuotojų naudai, jeigu ši darbuotojų gauta nauda pagal Gyventojų pajamų mokesčio įstatymo nuostatas yra gyventojų pajamų mokesčio objektas.

Tai reiškia, kad jei išlaidos darbuotojų naudai yra apmokestinamos GPM, jos gali būti priskiriamos leidžiamiems atskaitymams, mažinant apmokestinamąjį pelną.

Ar Šventės Organizavimo ir Dovanų Išlaidos Yra Leidžiami Atskaitymai?

Ar šventės organizavimo ir dovanų išlaidos yra leidžiami atskaitymai, priklauso nuo konkrečių aplinkybių. Jei šventė organizuojama tik darbuotojų pramogoms ir vaišėms, išlaidos gali būti nepripažįstamos leidžiamais atskaitymais. Tačiau jei per renginį bendrovė reprezentuoja save ir pristato savo prekes, paslaugas ar veiklą, išlaidos gali būti priskiriamos reprezentacinėms sąnaudoms ir atitinkamai apmokestinamos.

Darbdaviai nuolat ieško būdų, kaip motyvuoti savo darbuotojus. Dažnai naudojamos materialios ir nematerialios motyvacijos priemonės. Tačiau vien nematerialios motyvacijos priemonės ne visada veikia, labai naudinga pridėti ir pinigines (materialias) motyvacines priemones.

Motyvacijos priemonės

Materialios priemonės

- Premijos

- Galimybė naudotis įmonės automobiliu asmeniniais tikslais (pajamos natūra)

- Dovana iš darbdavio, viršijanti 200 eurų sumą

Nematerialios priemonės

- Rankos paspaudimas

- Gera atmosfera įmonėje

- Interesus atitinkantis darbo pobūdis

- Lankstus darbo grafikas

Patarimai darbdaviui

- Klausti darbuotojo - kas jį motyvuoja. Tai daryti reguliariai.

- Nustatyti nuolatines motyvacijos priemones - pavyzdžiui, ketvirtinę premiją.

- „Pasilikti atsargai“ ir spontaniškų (netikėtų) motyvacijos priemonių - premijų, išvykų, bendrų renginių ar asmeninių naudų.

- Apmokestinamas ir neapmokestinamas motyvacijos priemones derinti tarpusavyje - negali visos naudos būti tik nemokamos.

- Parenkant motyvacijos priemonę, svarbu atsižvelgti į darbuotojo asmenybės tipą, pomėgius. Netinkamai parinkta motyvacijos priemonė sukels priešingą efektą.

- Laikui bėgant, keisti motyvacijos priemones - sugalvoti naujų ar koreguoti jų derinius.

- Visada prisiminti, kad ir nematerialios motyvacijos priemonės yra ne mažiau paveikios - ypač gera atmosfera darbuotojų komandoje.

Apmokestin... Darbo apmokėjimo organizavimas yra sudėtingas ir daugialypis uždavinys, nuo kurio išsprendimo neretai priklauso visos įmonės veiklos rezultatai.