Ūkininkams pradėjus mokėti gyventojų pajamų mokestį, išaugo apskaitos poreikis. Apskaitoje svarbu atskirti biologinį turtą, naudojamą žemės ūkio veiklai, nuo turto, kuris naudojamas ne žemės ūkio veiklai. Biologinis turtas yra dinamiška bei nuolat besikeičianti turto rūšis.

Šis turtas, apimantis gyvūnus bei augalus, kuriuos įmonė valdo, naudoja ir disponuoja, yra skirtas parduoti, naujam biologiniam turtui ar žemės ūkio produktams gauti. Jų apskaitą reglamentuoja skirtingi verslo apskaitos standartai (VAS). Biologinio turto apskaitą reglamentuojantis 41 tarptautinis apskaitos (TAS 41) ir finansinės atskaitomybės standartas “Žemės ūkis” įsigaliojo 2003 01 01.

Žemės ūkio veiklai naudojamo biologinio turto apskaita tvarkoma vadovaujantis septynioliktuoju Verslo apskaitos standartu "Biologinis turtas". Straipsnyje aptarsime, kas laikoma biologiniu turtu, kaip jis vertinamas ir kokie yra svarbiausi apskaitos aspektai. Biologinis turtas - tai augalai ir gyvūnai, auginami ūkininko ūkyje su tikslu parduoti ar panaudoti ūkio veikloje.

Žemės ūkio veikla yra įmonės biologinio turto pokyčių valdymas. Biologinis turtas gali būti parduotas, naudojamas ž. ū. produkcijai ar kitam biologiniam turtui gauti. Gyvi gyvūnai ir augalai gali keistis biologiškai. Ž.ū. veikla palengvina šiuos biologinius pokyčius, gerina ar bent jau stabilizuoja sąlygas, būtinas biologiniams procesams vykti, pvz., dirvos maistingumą, drėgmę, temperatūrą; aplinkos drėgmę, temperatūrą; šviesą.

Biologinis turtas kinta kokybiškai ir kiekybiškai. Augalai ir gyvūnai gali keistis biologiškai. Kiekybiniai pokyčiai - palikuonių skaičiaus, svorio, dydžio, apimties pokyčiai. Kokybiniai pokyčiai apima biologinius pokyčius, tokius kaip genetiniai, stiprumo ir pan.

Žemės ūkio veikla apima žemės ūkio produktų gamybą, tų produktų perdirbimą ir iš jų pagamintų produktų realizavimą. Nutraukus biologinio turto gyvybinius ar vegetacinius procesus (nuskynus daržoves, paskerdus gyvulį, nukūlus javus) yra gaunami žemės ūkio produktai.

Pirmą kartą pripažįstant apskaitoje iš biologinio turto gautus žemės ūkio produktus, vadovaujamasi septynioliktuoju VAS Biologinis turtas. Po pirminio pripažinimo šių produktų apskaitai taikomas devintasis VAS Atsargos (jis taikomas ir perdirbtų žemės ūkio produktų apskaitai).

Apskaitoje turimas biologinis turtas grupuojamas pagal gyvūnus ir augalus, pagal būdingiausius požymius, kad jį būtų lengviau apskaityti. Būsimoji nauda nustatoma įvertinant svarbias fizines savybes ir galimus biologinius pokyčius.

Biologinio Turto Apibrėžimas ir Pavyzdžiai

Biologinis turtas - augalai ir gyvūnai. Tai gali būti, pavyzdžiui:

- Gyvūnai: veršeliai, telyčaitės, kiaulės, paršeliai.

- Augalai: bulvės, pievagrybiai, rožės, gerberos, vaismedžiai sode.

Apskaitoje taikomi šie pagrindiniai principai:

- Ūkio subjekto principas: kiekvienas ūkis yra atskiras apskaitos vienetas.

- Veiklos tęstinumo principas: daroma prielaida, kad ūkio veikla tęsis neribotą laiką.

- Periodiškumo principas: ūkis veikla suskirstoma į ataskaitinius laikotarpius.

- Kaupimo principas: ūkinės operacijos registruojamos, kai jos įvyksta.

- Palyginimo principas: pajamos siejamos su sąnaudomis.

- Pastovumo principas: pasirinkta apskaitos metodika taikoma kiekvienais finansiniais metais.

- Neutralumo principas: apskaitos informacija pateikiama nešališkai.

Biologinio Turto Vertinimo Būdai

Ūkininkas, prieš pradėdamas tvarkyti apskaitą, apskaitos politikoje (aiškinamajame rašte) turi nurodyti pasirinktą vertinimo būdą, kuris bus taikomas visam biologiniam turtui ir iš jo gautai žemės ūkio produkcijai vertinti. Negalima, pavyzdžiui, melžiamų karvių vertinti įsigijimo savikaina, o pieno tikrąja verte. Biologinis turtas įvertinamas pasirinktu būdu, kai jis atsiranda įmonėje ir kiekvieną kartą sudarant finansinę atskaitomybę.

Įsigijimo (Pasigaminimo) Savikaina

Jeigu ūkininkas apskaitos politikoje pasirinko taikyti įsigijimo (pasigaminimo) savikainos būdą, jis privalo ataskaitinio laikotarpio pabaigoje suskaičiuoti atskirų auginamo biologinio turto rūšių savikainą, kuria padidinama ar sumažinama įsigijimo (pasigaminimo) savikaina. Jei negalima patikimai nustatyti tikrosios vertės, biologinis turtas gali būti įvertintas pasigaminimo savikaina. Tai apima visas tiesiogines ir netiesiogines išlaidas, susijusias su turto įsigijimu ar sukūrimu. Biologinį turtą galima pirkti arba sukurti įmonėje.

Per metus ūkyje gimę gyvūnai ir iš biologinio turto gauta žemės ūkio produkcija registruojama planine (sąlygine) savikaina. Metų pabaigoje planinė savikaina koreguojama iki faktinės pasigaminimo savikainos. Faktinę savikainą sudaro visos per ataskaitinį laikotarpį patirtos tiesioginės ir netiesioginės gamybos išlaidos.

Pasirinkus ūkyje taikyti įsigijimo (pasigaminimo) savikainos būdą, daugiamečiai sodiniai įvertinami išsiauginimo savikaina, tačiau balanse pateikiami likutine verte. Pavyzdžiui, jei įmonė pasėjo žiemkenčius, į pasigaminimo savikainą įeina sėklų, trąšų, darbo užmokesčio ir kitos susijusios išlaidos.

Apskaitoje registruojama ganyklų produkcija (žolė), įvertinama pasigaminimo savikaina, t. y. ganyklų žolės auginimo išlaidos.

Tikroji Vertė, Atėmus Pardavimo Vietos Išlaidas

Jeigu ūkininkas apskaitos politikoje pasirinko taikyti tikrosios vertės, atėmus pardavimo vietos išlaidas, būdą, tokiu atveju biologinis turtas jo pripažinimo metu ir sudarant finansinę atskaitomybę vertinamas tikrąja verte, atėmus pardavimo vietos išlaidas. Jeigu įmonės apskaitos biologinis turtas jo pripažinimo metu ir kiekvieną balanso datą įvertinamas tikrąja verte, atėmus pardavimo vietos išlaidas, išskyrus atvejus, kai neįmanoma patikimai įvertinti pasigaminimo savikaina.

Pagrindas biologinio turto tikrajai vertei nustatyti - aktyvioji rinka (rinka, kurioje prekiaujama tos pačios rūšies prekėmis ar paslaugomis). Biologinio turto tikrąją vertę galima nustatyti remiantis aktyviosios rinkos kaina. Aktyvioji rinka - tai rinka, kurioje vyksta operacijos dėl homogeniškų prekių ar kitokių produktų, o norintys pirkti ir parduoti subjektai nuolat randa vienas kitą.

Jeigu aktyviosios rinkos nėra, tikrąją vertę galima nustatyti pagal paskutinių sandorių kainą. Nustatant turto tikrąją vertę, naudojamasi visa žinoma informacija: įmonės apskaitos dokumentais, katalogais, žinynais, internetu, spauda ir kt. Aktyviosios rinkos kaina yra geriausias tikrosios vertės įrodymas. Aktyvioji rinka atsiranda, kai egzistuoja homogeniški produktai ir norintys pirkti bei parduoti subjektai gali rasti vienas kitą.

Pardavimo vietos išlaidos - tai rinkliavos turguje, išlaidos tarpininkams, prekybos agentams. Ataskaitinio laikotarpio pabaigoje turimas biologinis turtas (kai pasirinktas tikrosios vertės būdas) perkainojamas įvertinant tikrąja verte, atėmus pardavimo vietos išlaidas. Nustatant turto tikrąją vertę, reikia atsižvelgti į jo buvimo vietą ir būklę. Pvz., fermoje laikomų gyvulių tikroji vertė yra jų rinkos kaina, atėmus galimas transporto ir kitas gyvulių pristatymo į rinką išlaidas.

Vertinant turtą tikrąja verte, atėmus pardavimo vietos išlaidas, daroma prielaida, kad jo rinkos kainą galima patikimai nustatyti. Rinkos kaina yra patikimai įvertinta toje rinkoje galima gauti būsimoji ekonominė nauda. Rinkos kainos šaltiniai gali būti įmonės apskaitos dokumentais, katalogais, statistiniais leidiniais, internetu, spauda ir kt.

Transporto ir kitos biologinio turto ar žemės ūkio produkcijos pristatymo į rinką išlaidos gali būti nustatomos atsižvelgiant į tai, kurioje rinkoje tikimasi parduoti, ir į faktiškas įmonės biologinio turto bei žemės ūkio produkcijos pardavimo sąlygas. Pvz., jei parduodamą biologinį turtą ar žemės ūkio produkciją iš įmonės išsiveža pats pirkėjas, transporto ir kitų pristatymo į rinką išlaidų nebūna.

Jei rinkos kainos labai skiriasi, būtina pasirinkti, pagal kurią kainą nustatyti turto tikrąją vertę. Įmonė gali atsižvelgti ir į panašaus turto rinkos kainas vertinimo dieną. Biologinio turto arba žemės ūkio produktų tikrąją vertę lengviau nustatyti grupuojant šį turtą pagal svarbius požymius, pvz., gyvūnus - pagal amžių ar svorį, produktus - pagal kokybę.

Grupuojant reikia atsižvelgti į tai, pagal kokius požymius kainos nustatomos rinkoje. Tikslinga šį turtą sugrupuoti pagal kiekybinius ir kokybinius jo požymius. Pavyzdžiui:

- svorio kategorijas: A klasės I kategorija, A klasės II kategorija ir t. t.

- klases: pačios aukščiausios klasės grūdai, aukščiausios klasės grūdai, I klasės grūdai ir t. t.

Daugiamečių Sodinių Apskaita

Nuo 2007 m. iki 2015 m. deklaruojamų sodų ir uogynų plotai Lietuvoje išaugo 53 proc., todėl vis aktualesnė daugiamečių sodinių apskaita. Daugiamečiai sodiniai - tai biologinis turtas, atitinkantis 17 VAS standarto „Biologinis turtas“ pripažinimo kriterijus: turtas valdomas, naudojamas ir (arba) juo disponuojama dėl praeities įvykių; pagrįstai tikėtina ateityje iš to turto gauti ekonominės naudos; turto vertę galima patikimai nustatyti. Biologinis turtas taip pat atitinka ir visus 12 VAS standarto „Ilgalaikis materialusis turtas“ požymius: ketinama turtą naudoti ilgiau nei vienus metus; pagrįstai tikimasi gauti ekonominės naudos iš turto būsimaisiais laikotarpiais; galima patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą; turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto įsigijimo savikainą; perduota su materialiuoju turtu susijusi rizika.

Daugiamečiai sodiniai atitinka visus 12 VAS standarto ilgalaikio turto kriterijus, todėl jie priskiriami ilgalaikiam turtui. Pasirinkus ūkyje taikyti įsigijimo (pasigaminimo) savikainos būdą, pagal minėto ilgalaikio materialaus turto standarto nuostatas įvertinama daugiamečių sodinių užauginimo savikaina ir balanse fiksuojama kaip ilgalaikis turtas.

Derantiems daugiamečiams sodiniams taip pat skaičiuojamas nusidėvėjimas. Kol jie nedera, išlaidos, patirtos jų auginimui ir priežiūrai, kaupiamos (659 sąskaitoje „Derantys daugiamečiai augalai“), o ataskaitinių metų pabaigoje didinama daugiamečių sodinių vertė, kuri pridedama prie ilgalaikio turto (iš 659 sąskaitos sukauptos išlaidos perkeliamos į 191 sąskaitą „Jauni daugiamečiai sodiniai“). Kol sodiniai nedera, nusidėvėjimas neskaičiuojamas.

Skaičiuoti pradedama tik tais metais, kai sodiniai dera. Tuomet ataskaitinių metų pradžioje jie „perkeliami“ į kitą sąskaitą (iš 191 į 192 „Derantys daugiamečiai sodiniai“). Ūkininkas pats nusistato ilgalaikio materialiojo turto nusidėvėjimo normatyvus, bet ne mažesnius nei PMĮ 1 priedėlyje.

Verta atkreipti dėmesį, kad derantiems daugiamečiams sodiniams išauginimo išlaidos nebekaupiamos ir jų vertė nebedidinama, visos derantiems sodiniams prižiūrėti patirtos išlaidos yra priskiriamos gautos produkcijos savikainai.

Pavyzdys: Ūkininkas Vardenis Pavardenis 2016 m. nusiperka serbentų sodinukų už 5 000 Eur (kaip ilgalaikis turtas D 191 sąskaita). Jų sodinimui ir priežiūrai per 2016 m. išleidžia 3 000 Eur (visus metus išlaidos, patirtos serbentų sodinimui ir priežiūrai, yra kaupiamos D 659 sąskaitoje). Metų pabaigoje sodinukų vertė ilgalaikio turto sąskaitoje padidinama patirtomis išlaidomis, tada jų vertė D 191 sąskaitoje lygi 8 000 Eur (5 000 + 3 000 = 8 000). 2017 m. sodinukų auginimui išleidžiama dar 2001 Eur. Metų pabaigoje sodinukų vertė yra 10 001 Eur (8 000 + 2 001 = 10 001). 2018 m. serbentai pradeda derėti, todėl iš D 191 sąskaitos jie „perkeliami“ į D 192 sąskaitą, numatomas naudingas tarnavimo laikas ir likvidacinė vertė (nusistato pats ūkininkas). Tarkime, kad numatoma naudoti 5 metus, nustatyta likvidacinė vertė - 1 Eur.

Atsargų Įvertinimas ir Įkainojimo Būdai

Viena iš trumpalaikio turto rūšių yra atsargos, kurios, priklausomai nuo įmonės ar ūkio veiklos specifikos, dažniausiai siejamos su pajamų uždirbimu. Todėl labai svarbu teisingai registruoti, vertinti ir atspindėti atsargas apskaitoje.

Pavyzdžiui, trumpai apibendrintos atsargų grupės pagal pavyzdinį sąskaitų planą:

- 20 Atsargos

- 201 Žaliavos, medžiagos ir komplektavimo detalės

- 202 Nebaigta produkcija ir vykdomi darbai

- 203 Produkcija

- 204 Pirktos prekės, skirtos perparduoti

- 205 Biologinis turtas

- 206 Ilgalaikis materialusis turtas, skirtas parduoti

- 207 Nematerialusis turtas, skirtas parduoti

Įmonė, sudarydama sąskaitų planą, gali naudotis pavyzdiniu sąskaitų planu, tačiau turi galimybę ir turėti analitinių sąskaitų, kurios lengviau padėtų tinkamai įvertinti atsargas. Atsargų skirstymas smulkiau renkantis analitines sąskaitas kiekvienai atsargų rūšiai ne tik palengvina savikainos nustatymą, bet taip pat leidžia ir atskirai vertinti atsargas.

Pirktos žaliavos ir medžiagos apskaitoje registruojamos įsigijimo savikaina, pridedant su įsigijimu tiesiogiai susijusias išlaidas, atėmus pirkimo metu suteiktas nuolaidas. Produkcija ir biologinis turtas vertinamas pasigaminimo savikainą, t. y. visas išlaidas (sąnaudas), susidariusias gaminant ir parduodant produkciją (medžiagų, kuro, energijos, darbuotojų darbo užmokesčio, socialinio draudimo įmokų, ilgalaikio turto nusidėvėjimo, gamybos aptarnavimo ir valdymo, administracinės, pardavimo ir kt.), arba tikrąją vertę, atėmus pardavimo išlaidas, t. y. vertę, kurią nustato pardavėjas ir pirkėjas sandorio dieną įvertindami įprastines rinkos sąlygas. Sudarant finansines ataskaitas įsigijimo (pasigaminimo) savikaina arba grynąja galimo realizavimo verte, atsižvelgiama į tai, kuri iš jų yra mažesnė.

Į savikainą negali būti įskaičiuotas pridėtinės vertės mokestis, išskyrus tuos atvejus, kai pridėtinės vertės mokestis yra negrąžintinas.

Atsargos, kurios įsigytos užsienio valiuta, apskaitoje registruojamos finansinių ataskaitų valiuta. Įmonė, įsigijusi atsargas užsienio valiuta, šių atsargų savikainą apskaičiuoja pagal pirkimo dieną galiojantį apskaitoje taikomą euro ir užsienio valiutos santykį, nustatytą vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymu, neatsižvelgiant į atsiskaitymo datą.

Kad būtų galima apskaičiuoti sunaudotų, parduotų atsargų savikainą, atsargos apskaitoje yra įkainojamos pagrindiniais įkainojimo būdais: FIFO, LIFO, vidutinės kainos, konkrečių kainų. Konkrečių kainų metodas tinka labai mažoms įmonėms arba įmonėms, kurios labai smulkmeniškai tvarko apskaitą, nes kiekvienas parduotas (sunaudotas) atsargų vienetas yra įkainojamas jo pirkimo pasigaminimo savikaina. Dažniausiai toks būdas naudojamas brangioms atsargoms, kurias lengva sekti parduodant.

Svertinio vidurkio metodas yra taikomas, kai atsargos yra sumaišytos ir negalima nustatyti, kurios atsargos pirktos, pagamintos pirmiausia. Svertinio vidurkio būdas - parduotų (sunaudotų) atsargų savikaina apskaičiuojama šių atsargų kiekį dauginant iš laikotarpio pradžioje buvusių ir per laikotarpį įsigytų atsargų kainų svertinio vidurkio. Vidutinė atsargų vieneto kaina apskaičiuojama ataskaitinio laikotarpio pradžioje buvusių ir per laikotarpį įsigytų atsargų vertę dalijant iš jų kiekio. Ta pačia vidutine kaina įkainojamos ir ataskaitinio laikotarpio pabaigoje likusios atsargos.

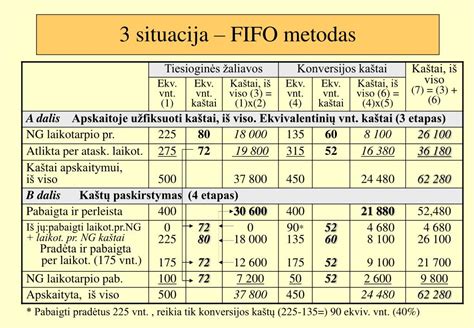

FIFO būdas - anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal anksčiausiai įsigytų atsargų kainą. Ataskaitinio laikotarpio pabaigoje likusios atsargos įkainojamos vėliausiai įsigytų atsargų įsigijimo savikaina. Šį metodą rekomenduojama taikyti ir tais atvejais, kai negalima nustatyti, kurios atsargos buvo pirmiausia sunaudotos.

LIFO būdas - anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal vėliausiai įsigytų atsargų kainą. Šį būdą galima taikyti tik tada, kai tiksliai žinoma, kad vėliausiai įsigytos atsargos sunaudojamos (parduodamos) pirmiausia. Ataskaitinio laikotarpio pabaigoje likusios atsargos įkainojamos pagal pirmųjų atsargų įsigijimo (pasigaminimo) savikainą.

Atsargų Sunaudojimo Apskaitos Būdai

Registruojant apskaitoje atsargų sunaudojimą, galima pasirinkti vieną iš būdų: nuolat ir periodiškai. Nuolat apskaitomų atsargų būdo esmė - apskaitoje registruojamos visos pardavimo pirkimo ir pasigaminimo operacijos. Šis būdas dažniausiai taikomas nedideliems kiekiams atsargų, brangioms atsargoms. Ataskaitinio laikotarpio pabaigoje nustatytant atsargų likutį ir pardavimų savikainą nereikia didelių pastangų. Atlikus inventorizaciją, likučiai yra sutikrinami, o atsiradusius trūkumus arba perteklius galima užregistruoti aiškiai žinant priežastis.

Periodiškai apskaitomų atsargų būdas - buhalterinėse sąskaitose registruojamos tik atsargų pirkimo operacijos. Norint nustatyti atsargų likutį, reikia atlikti inventorizaciją. Inventorizuojant nerastas atsargų kiekis laikomas parduotu, o tai ne visada atitinka tikrąją situaciją. Parduotų (sunaudotų) atsargų savikaina apskaičiuojama ataskaitinio laikotarpio pabaigoje pagal pirktų atsargų ir likučių duomenis.

Apskaičiuojant parduotų prekių savikainą, naudojama formulė:

Atsargų likutis laikotarpio pradžioje + per laikotarpį pirktos atsargos - atsargų likutis laikotarpio pabaigoje = per laikotarpį parduotų (sunaudotų) atsargų savikaina.

Apibendrinus galima daryti išvadą, kad atsargos, nors ir laikomos trumpalaikiu turtu, bet yra labai svarbios įmonės veiklos tęstinumui.

Biologinio Turto Apskaitos Ypatumai

Ūkio pagrindine veikla yra laikomas biologinio turto auginimas, žemės ūkio produktų gamyba ir apdorojimas bei savų pagamintų žemės ūkio produktų perdirbimas.

Prie biologinio turto taip pat priskiriami ir išankstiniai mokėjimai už biologinį turtą. Biologinis turtas (išskyrus daugiamečius sodinius) vertinamas įsigijimo (pasigaminimo) savikaina arba tikrąja verte, atėmus pardavimo išlaidas. Žemė, kurioje auginamas biologinis turtas, apskaitoma atskirai nuo biologinio turto.

Biologinis turtas registruojamas jo tikrąja verte pagal gavimo dienos būklę. Biologinio turto apskaita tvarkoma pagal biologinio turto vienetus.

Žemės Ūkio Produkcijos Vertinimas

Žemės ūkio produkcija, nuimta nuo biologinio turto, įvertinama tikrąja verte, atėmus pardavimo vietos išlaidas. Tai reiškia, kad derlius, pienas ar kiti produktai yra vertinami rinkos kaina, atėmus išlaidas, susijusias su jų pardavimu.

Jei parduodamą biologinį turtą ar žemės ūkio produkciją iš įmonės išsiveža pats pirkėjas, transporto ir kitų pristatymo į rinką išlaidų nebūna.

Pelnas arba nuostoliai atsirandantys pripažįstant žemės ūkio produkciją, pirmą kartą įvertinus tikrąja verte, atėmus pardavimo vietos išlaidas, turi būti įtraukiami į to laikotarpio, per kurį buvo gauta produkcija, finansinius rezultatus.

Biologinio Turto Pardavimas ir Nurašymas

Pelnas arba nuostoliai, atsirandantys pripažįstant biologinį turtą, pirmą kartą įvertinus tikrąja verte, atėmus pardavimo vietos išlaidas, turi būti įtraukiami į to ataskaitinio laikotarpio finansiniams rezultatams.

Pavyzdžiai su Skaičiavimais

Pavyzdys: Per 20X5 metus auginant žieminius kviečius patirta 13 400 Lt sąnaudų. Tai yra melžiamų karvių išlaikymo išlaidoms - 27 500 Lt. Ji lygi melžiamų karvių išlaikymo išlaidoms.

Kitas pavyzdys: 20X5 m. pasėjo žiemkenčius. Žieminių kviečių sėklos kainavo - 8 000 Lt, darbo užmokestis ir socialiniam draudimui - 1 000 Lt, trąšos - 2 000 Lt; netiesioginės gamybos išlaidos - 3 000 Lt). Turtas bus įvertinamas pasigaminimo savikaina, t. y. 14 000 Lt.

tags: #biologinio #turto #vertinimas #skirtingais #budais