Valstybinė mokesčių inspekcija (VMI) atkreipia dėmesį, kad svarbu deklaruoti visas pajamas ir žinoti, kada tokia pareiga atsiranda. Specialistai primena, kad ne visos smulkios pajamos yra neapmokestinamos.

Šiame straipsnyje aptarsime automobilių nuomos apmokestinimo ir deklaravimo aspektus Lietuvoje, įskaitant individualią veiklą, PVM, pelno mokestį ir kitus susijusius klausimus.

Individuali Veikla ir Pajamų Apmokestinimas

Individuali veikla - tai savarankiška veikla, kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį, neatsižvelgiant į tai, ar ši veikla pelninga ar nepelninga. Nustatant, ar gyventojo veikla atitinka individualios veiklos požymius, rekomenduotina nesivadovauti vienu iš kriterijų, o būtina įvertinti visas veiklos vykdymo aplinkybes: tęstinumą, ekonominės naudos siekimą ir savarankiškumą.

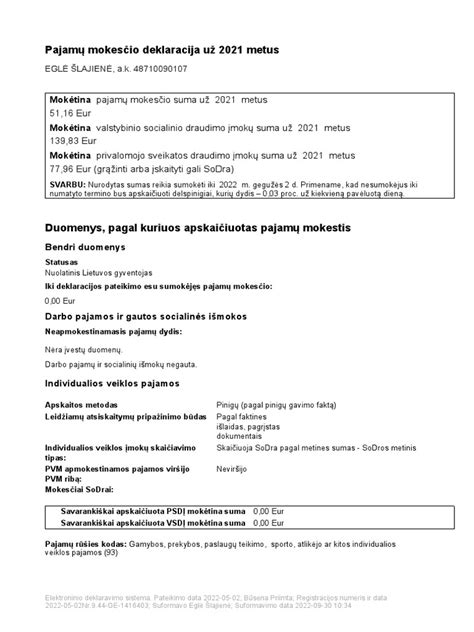

Individualios veiklos pajamos - tai pajamos iš individualios veiklos, įskaitant pajamas iš individualios veiklos turto, išskyrus nekilnojamąjį turtą. Individualią veiklą vykdantis asmuo pajamų mokestį nuo šios veiklos pajamų (B klasė) privalo sumokėti ir šias pajamas deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d.

Gyventojas pats sprendžia su savo veikla susijusius klausimus, pats dengia savo išlaidas, susijusias su veiklos vykdymu.

Pajamų Mokesčio Tarifai

Individualios veiklos pajamų apmokestinimas nuo 2026-01-01:

- Jeigu metinė apmokestinamųjų individualios veiklos pajamų suma neviršija 42 500 Eur per metus, nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 20 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą.

- Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Pajamų mokesčio kredito (PMK) apskaičiavimo formulės:

- Neviršija 20 000 Eur per metus: PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,15

- Didesnės negu 20 000 Eur per metus, bet neviršijančios 42 500 Eur per metus: PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,15 - 2/300 000 x (metinės individualios veiklos apmokestinamosios pajamos - 20 000))

Pavyzdys: Jeigu gyventojas 2026 m. gaus 45 000 Eur individualios veiklos apmokestinamųjų pajamų, jos bus apmokestinamos taikant 20 proc. pajamų mokesčio tarifą ir nuo apmokestinamųjų individualios veiklos pajamų reikės mokėti 9 000 Eur pajamų mokesčio sumą. Kadangi apmokestinamųjų individualios veiklos pajamų suma viršija 42 500 Eur, tai pajamų mokesčio kreditas 45 000 Eur sumai netaikomas.

Individualios veiklos pajamų apmokestinimas nuo 2018-01-01 iki 2025-12-31: Nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą.

Pajamų Pripažinimo Principai

Yra du pagrindiniai pajamų pripažinimo principai:

- Pinigų apskaitos principas: Pajamos pripažįstamos jų gavimo momentu. Nuo 2023-01-01 individualią veiklą vykdantys gyventojai, neturintys prievolės taikyti kaupimo apskaitos principo, gali pasirinkti kurį (pinigų ar kaupimo) apskaitos principą taikyti.

- Kaupimo apskaitos principas: Pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos - jų susidarymo metu, neatsižvelgiant į pinigų gavimo ar išmokėjimo momentą.

Gyventojas, kuris verčiasi individualia veikla ir yra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai priskiria ir joje naudoja ilgalaikį turtą privalo pereiti prie pajamų pripažinimo pagal kaupimo apskaitos principą, tą mokestinį laikotarpį, kurį individualia veikla besiverčiantis gyventojas įregistruojamas PVM mokėtoju arba priskiria turtą individualiai veiklai. Individualia veikla besiverčiantys gyventojai, pradėję taikyti kaupimo apskaitos principą, jį taiko iki veiklos pabaigos.

PVM ir Pelno Mokestis

Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc. PVM.

Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur.

Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Automobilių, skirtų nuomoti ar parduoti, pirkimo PVM leidžiama atskaityti.

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Iki šiol lengvųjų automobilių įsigijimo išlaidų atskaitymas iš pajamų nebuvo ribojamas, tačiau nuo 2025 m. sausio 1d. LR Pelno mokesčio įstatymo (PMĮ) pakeitimais bus apribotas ir netaršių automobilių (pvz.: elektromobilių) nusidėvėjimo ir nuomos sąnaudų priskyrimas leidžiamiems atskaitymams (maksimali iš pajamų atskaitoma išlaidų suma - 75 tūkst. Eur). Ribojimas bus taikomas visiems lengviesiems automobiliams, kurie bus įsigyti po 2025-01-01.

Svarbu: Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

PMĮ 30-2 Str. Nuostatos

Pavyzdžiui - jeigu įmonė nuomosis lengvąjį automobilį, kurio CO2 emisija ne didesnė kaip 200 g/km, ir tokiam automobiliui (jei jis yra įmonės turtas) pagal PMĮ 1 priedėlį būtų taikomas 6 m. nusidėvėjimo normatyvas, jo mėnesio nuomos sąnaudos turėtų būti lyginamos su 347 Eur riba ((25 000 Eur / 6 metai) /12 = 347,22 Eur).

Pagal PVMĮ 62 str. lengvojo automobilio PVM atskaita negalima, todėl neleidžiamiems atskaitymams bus priskiriamos ir PVM sumos, apskaičiuotos nuo neleidžiamų atskaitymų t.y. nuo PMĮ 30-2 str. 1 d.

Pavyzdžiui - už 108 900 Eur įsigijus lengvąjį automobilį (kaina be PVM - 90 000 Eur, pirkimo PVM suma - 18 900 Eur), kurio CO2 kiekis - 127 g/km, iš pajamų gali būti atskaitoma ne daugiau kaip 50 000 Eur automobilio įsigijimo išlaidų, todėl tik nuo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y.

CO2 kiekis nustatomas automobilio registracijos metu. CO2 kiekis nurodomas automobilio techninio paso V.7 grafoje.

Deklaravimas ir Dažniausios Klaidos

Nuolatinis Lietuvos gyventojas, mokestiniu laikotarpiu vykdęs individualią veiklą, turi užpildyti GPM311 formos deklaraciją ir deklaracijos GPM311C priedą, net ir tuo atveju, jeigu individualios veiklos pajamų negavo. Taip, advokatai (advokatų padėjėjai), notarai (notarų padėjėjai), antstoliai (antstolių padėjėjai) privalo pateikti metinę pajamų deklaraciją net ir tuo atveju, jeigu mokestiniu laikotarpiu veikla buvo sustabdyta ir individualios veiklos pajamų negavo.

VMI vadovės pavaduotojas Martynas Endrijaitis nurodo, kad gyventojai dažnai daro kelias pasikartojančias klaidas pildydami pajamų deklaracijas. Viena jų - deklaruojamos ne visos gautos pajamos, pavyzdžiui, pamirštamos nekilnojamojo turto, automobilių, finansinių priemonių pardavimo ar individualios veiklos pajamos. Taip pat pasitaiko atvejų, kai gyventojai neteisingai deklaruoja išlaidas, kuriomis negalima mažinti apmokestinamųjų pajamų, arba apmokestinamąsias pajamas nurodo kaip neapmokestinamąsias. Dažnai nesutampa ir deklaruojama parduoto turto įsigijimo kaina su trečiųjų asmenų pateikta informacija. „Gyventojai neretai deklaruoja ne visas pajamas arba pateikia netikslius duomenis apie patirtas išlaidas, kurios negali būti naudojamos mokesčiui mažinti“, - pažymi M. Endrijaitis.

Kas Privalo Deklaruoti Pajamas?

Pasak VMI atstovo, nėra vienos universalios sumos, iki kurios papildomų pajamų deklaruoti nereikėtų. Pareiga deklaruoti pajamas priklauso nuo pajamų rūšies, jų šaltinio ir taikomų lengvatų. Pajamų deklaracijas privalo pateikti gyventojai, vykdę individualią veiklą (net ir tais atvejai, kai pajamų negavo), pritaikę per didelį metinį neapmokestinamųjų pajamų dydį, pardavę 3 metus neišlaikytą automobilį ar 10 metų neišlaikytą nekilnojamąjį turtą.

Deklaruoti pajamas taip pat turi asmenys, nuomoję turtą, gavę didesnės nei 500 eurų palūkanas iš pas paskolų, indėlių ar vertybinių popierių, taip pat tie, kurie siekia pasinaudoti gyventojų pajamų mokesčio lengvatomis. VMI pabrėžia, kad deklaravimo pareiga taikoma ir tais atvejais, kai pats gyventojas ar vienas iš sutuoktinių ėjo pareigas, kurias užimant pagal įstatymą būtina deklaruoti turtą ar pajamas.

Ką Daryti Pavėlavus Deklaruoti Pajamas?

VMI atstovas M. Endrijaitis nurodo, kad pajamų deklaracijas būtina pateikti laiku - iki nustatyto termino, kuris šiemet yra gegužės 2 diena. Deklaraciją privaloma pateikti ir tais atvejais, kai individualios veiklos pajamų faktiškai nebuvo gauta.

Jeigu gyventojas turi pareigą deklaruoti pajamas, tačiau to nepadaro laiku, VMI pirmiausia siunčia priminimus apie prievolę pateikti deklaraciją. Nesumokėjus mokesčio, pradedami skaičiuoti delspinigiai, tačiau patiriant finansinių sunkumų galima kreiptis dėl mokėjimo dalimis. Prašymą dėl tokios sutarties galima pateikti likus ne daugiau kaip 20 dienų iki mokesčio sumokėjimo termino - tai yra nuo balandžio 12 dienos.

Pajamų Deklaravimo Statistika

VMI duomenimis, pajamų mokesčio deklaracijas už 2024 metus pateikė daugiau nei 1,5 mln. gyventojų. Kaip ir kasmet, dalis jų deklaravo GPM permoką - daugiau nei 861 tūkst. gyventojų susigrąžino per 405 mln. eurų, tuo metu apie 495 tūkst. gyventojų deklaravo mokėtiną GPM, kurio bendra suma siekė 440 mln. eurų.

Tuo pat metu VMI statistika rodo, kad papildomas pajamas - pavyzdžiui, iš individualios veiklos, nuomos ar kitų šaltinių - 2024 metais deklaravo 471,9 tūkst. gyventojų. Iš jų 78,4 tūkst. vėliau tikslino jau pateiktas deklaracijas. Palyginti su ankstesniais metais, papildomas pajamas deklaruojančių gyventojų skaičius nuosekliai auga, o tai rodo didėjantį gyventojų aktyvumą deklaruojant ne tik pagrindines, bet ir papildomas pajamas.

VMI taip pat akcentuoja, kad pagal trečiųjų šaltinių pateikiamą informaciją dažniausiai lieka nedeklaruotos užsienyje gautos pajamos, taip pat nekilnojamojo turto ir finansinių priemonių perleidimo pajamos.

Automobilių Apmokestinimo Klausimai

Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams. susiję klausimai. rasite šiose sąvado dalyje. 2025 m.

Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas.

Nuo 2023 m. Tik dėl to, kad įmonė daro išskaitas iš darbuotojų atlyginimo, teisės į PVM atskaitą neatsiranda.

Įmonės reikmėms naudojamo automobilio PVM atskaita priklauso nuo to, kokiai kategorijai jis bus priskiriamas.

Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas.

Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas.

Svarbūs Aspektai

- Automobilio nuoma leidžiami atskaitymai.

- Svečių nakvynė viešbutyje ir automobilio nuoma - reprezentacinės sąnaudos?

- Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

- Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu.

- Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu.

- Gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos. Ar gyventojas gali šį automobilį nuomoti įmonei?

- Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi.

Pastaba: Ši informacija skirta tik bendram susipažinimui ir negali būti naudojama kaip profesionali konsultacija. Visada kreipkitės į specialistus dėl konkrečių situacijų.