Individuali įmonė (IĮ) - tai juridinio asmens teisinė forma, kurios steigėjas yra vienintelis asmuo - fizinis asmuo. Norint teisingai pasirinkti įmonės teisinę formą, svarbu numatyti savo planus, nustatyti būsimos veiklos tikslus. Individualią įmonę galima steigti tiek atėjus į teritorinį registrų centro padalinį, tiek ir elektroniniu būdu naudojantis registrų centro savitarnos sistema.

Individualios Įmonės Steigimo Aspektai

Jei individuali įmonė steigiama elektroniniu būdu, reiktų žinoti šiuos kelis aspektus prieš pradedant registruoti įmonę:

- Individualios įmonės steigėjas turi būti fizinis asmuo.

- Steigiant įmonę elektroniniu būdu, sistema pareikalaus kvalifikuoto sertifikatu patvirtinto elektroninio parašo.

- Steigiamos individualios įmonės pavadinimas turi būti laikinai įtrauktas į Juridinių asmenų registrą.

- Įmonės pavadinime negalima naudoti Lietuvos vardo.

- Registruojant prireiks ir įmonės buveinės adreso.

- Jei įmonės patalpų savininkas nėra įmonės steigėjas, reikės pateikti patalpų nuomos sutartį, pasirašytą kvalifikuotu sertifikatu patvirtintu elektroniniu parašu - pasirašyti privalo visi esami patalpų savininkai.

Individualios Įmonės Veikla ir Atsakomybė

Individualios įmonės savininkas atsako už įmonės įsipareigojimus visu įmonės turtu, taip pat savo asmenine nuosavybe, t.y. savininkas atsako už įmonės skolas, įskaitant pradines verslo investicijas, verslo turtą ir visą asmeninį turtą. Šios rūšies įmonėje gali būti tik 1 savininkas ir į įmonę negalima įtraukti jokių papildomų savininkų.

Minimaliam pradiniam individualios įmonės kapitalui nėra jokių reikalavimų, todėl verslą galima pradėti tiesiog turint gerą idėją bei nedideles pradines lėšas. Savininkas tiesiogiai atsako už savo įmonės veiklą. Bankroto atveju visos individualios įmonės skolos perleidžiamos asmeniškai savininkui padengti. Ši teisinė forma yra patogi valdant tik mažą verslą su minimalia rizika.

Individualiai įmonei vadovauja direktorius, kuris ir yra įmonės savininkas, tačiau vadovu gali būti skiriamas kitas asmuo. Individualios įmonės atsakomybė yra neribota, tai yra, savininkas už neįvykdytus individualios įmonės įsipareigojimus atsako savo turtu. Tai yra vienas pagrindinių neigiamų šios juridinio asmens teisinės formos bruožų.

Individualios Įmonės Registravimo Žingsniai

Norint įregistruoti individualią įmonę, svarbu tinkamai parengti steigimo dokumentus. Internetinėje registrų centro sistemoje galima lengvai patikrinti planuojamą įmonės vardą ir apsisprendus sėkmingai jį rezervuoti. Sistema padės jums sugeneruoti visus reikiamus dokumentus chronologine tvarka.

Svarbu nepamiršti, kad visi parengti individualios įmonės steigimo dokumentai turi būti patvirtinti notaro ir tik tuomet galima pateikti juos Registrų centrui. Buveinės patalpų savininkui ir įmonės steigėjui sėkmingai pasirašius dokumentus, registrų centro svetainėje bus galima pradėti pildyti JAR -1-E forma, kurią pildo ir pasirašo įmonės steigėjas.

Kai visi dokumentai bus pasirašyti ir įkelti į savitarnos sistemos krepšelį, bus galima atlikti apmokėjimą. Registrų centro valdytojui patikrinus dokumentus per viena darbo dieną nuo gauto apmokėjimo už suteiktas paslaugas dienos, tačiau radus trūkumų, individualios įmonės steigėjas bus informuotas ir per nurodytą laikotarpį galės juos pašalinti.

Individualios Įmonės Mokesčiai

Kokius mokesčius moka individuali įmonė:

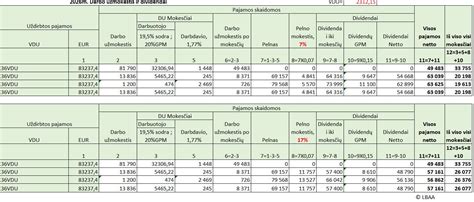

- Pelno mokestis - 15 %.

- Įmonių, kurių vidutinis darbuotojų skaičius darbuotojų sąraše neviršija 10 ir kurių pajamos per mokestinį laikotarpį neviršija 300 000 EUR, apmokestinamasis pelnas pirmąjį mokestinį laikotarpį apmokestinamas 0 proc., 5% kitais mokestiniais laikotarpiais, išskyrus įstatyme nurodytus atvejus.

- Nekilnojamojo turto mokestis (jei juridinis asmuo turi nekilnojamąjį turtą) - 0,30% - 3,00% (priklauso nuo nekilnojamojo turto vertės).

- Standartinis pridėtinės vertės mokesčio (PVM) tarifas yra 21%.

- Apmokestinamieji asmenys, užsiimantys prekių tiekimu ar paslaugų teikimu Lietuvoje, privalo registruotis PVM mokėtojais ir apskaičiuoti bei sumokėti PVM į valstybės biudžetą.

Mažoji Bendrija (MB) vs. Uždaroji Akcinė Bendrovė (UAB)

Daugeliui veiklą pradedančių verslininkų kyla klausimas: kas geriau mažoji bendrija ar UAB? Nors šios dvi juridinės formos panašios, jos turi ir daugybę skirtumų. Vienareikšmiškai atsakyti, kad viena forma geresnė už kitą - neįmanoma, tačiau priimti sprendimą padės palyginimas, kuo skiriasi UAB ir MB. Apskritai, lygindami kuo skiriasi mažoji bendrija nuo UAB turime išskirti lankstumo aspektą.

Mažosios Bendrijos (MB) Privalumai ir Trūkumai

Svarstydami, kas geriau UAB ar mažoji bendrija, tikrai pastebėsite kelis esminius privalumus. MB steigimas yra paprastesnis, nereikalingas įstatinis kapitalas, o nariai gali patogiau išsimokėti pelną avansu, tam nereikia laukti metų pabaigos. MB taip pat galima sumažinti administravimo ir apskaitos kaštus. Tai esminiai skirtumai tarp UAB ir MB, tačiau negalima pamiršti ir tam tikrų ribojimų.

Vienas svarbiausių trūkumų yra tai, kad MB negali turėti daugiau nei 10 narių - dideliam verslui tai gali pakišti koją. Taip pat nėra galimybės pritraukti investicijas platinant akcijas, o šios formos mažas žinomumas užsienyje taip pat gali pakišti koją ieškant partnerių. Nepaisant to, mažesniam verslui MB puikiai tiks, o prireikus galimas MB pertvarkymas į UAB.

UAB Privalumai ir Trūkumai

UAB yra viena populiariausių juridinių formų Lietuvoje, ji taip pat naudojama ir užsienio šalyse. Dėl įstatinio kapitalo reikalavimo ši forma vertinama palankiau, gali pagerinti įvaizdį verslo pradžioje. Akcininkais gali tapti tiek fiziniai, tiek juridiniai asmenys, galima didelis jų skaičius, o dėl akcijų aiškiai pasidalinama atsakomybė.

Vienu didžiausių UAB trūkumų laikomas reikalavimas samdyti buhalterį ar sudaryti sutartį su apskaitos įmone, tačiau iš tikrųjų verslui įsibėgėjus tokių paslaugų prireikia ir MB, o abiejų šių formų įmonių apskaita yra labai panaši.

Individuali Veikla vs. Mažoji Bendrija (MB)

Pradėjus verslą Lietuvoje, vienas pirmųjų sprendimų - pasirinkti tinkamą verslo formą. Du dažniausiai pasirenkami variantai yra individuali veikla ir mažoji bendrija (MB). Vienas esminių skirtumų - atsakomybės ribos klausimas. Individualios veiklos vykdytojas atsako už savo veiklą visu turtu, tai reiškia, kad prireikus kreditoriai gali reikalauti asmeninio turto.

Taip pat skiriasi mokesčių tvarka. Individualiai veiklai taikomas paprastesnis mokesčių režimas, ypač kai pajamos nėra didelės. Individuali veikla pasižymi paprastesne apskaita - dažniausiai pakanka pajamų ir išlaidų žurnalo. MB verta rinktis, jei planuojate verslą vykdyti kartu su partneriais arba norite riboti savo asmeninę atsakomybę.

Turto ir Nuosavybės Svarba Įmonės Apskaitoje

Kiekvienas turtas būtinai turi savininką, o apskaitininkai privalo apskaičiuoti tiek turtą, tiek ir nuosavybę (nurodyti, kam konkrečiai priklauso gėrybės, kuriomis disponuoja įmonė). Nuosavybės sąvoka apskaitoje susijusi su turto investavimo į įmonę šaltiniu, kitaip tariant, apibūdina, kas konkrečiai įdėjo turtą į įmonę. Buhalterinės apskaitos mokėjimas nulemia veiklos sėkmę.

Apskaita yra reikalinga tam, kad būtų surinkta informacija apie ūkinę veiklą ir šie duomenys būtų perduoti suinteresuotiems asmenims. Viena iš svarbiausių buhalterinės apskaitos ypatybių yra ta, kad ji nuosekliai ir sistemingai registruoja visas įvykusias ūkines operacijas ir fiksuoja atitinkamame dokumente.

Apskaitos Lygtis

Apskaitos lygtis: Turtas = Įsipareigojimai + Nuosavas kapitalas. Steigiant įmonę, visą turtą įdeda savininkas. Jiems priklausys ir įmonės ūkininkavimo rezultatas, gaunamas naudojant visą įmonės turtą. Šį rezultatą galima apibūdinti kaip pelną, pasireiškiantį konkretaus įmonės turto padidėjimu, arba nuostolį, pasireiškiantį šio turto sumažėjimu.

Nuosavybės Esmė Skirtingose Įmonių Formose

- Personalinė įmonė: Savininko ir įmonės turtas yra atskirti. Savininko nuosavybė išreiškiama terminu kapitalas.

- Ūkinė bendrija: Savininkų nuosavybė išskaidoma atskiriems asmenims pagal turto įdėjimų į įmonę dydį.

- Akcinė bendrovė: Akcininkų nuosavybės pagrindas yra akcinis kapitalas, kurio priklausomybę akcininkams patvirtina akcijos.

Įmonės Finansų Struktūra

Optimalios finansų struktūros „recepto“ pateikti neįmanoma. Įmonės finansinę struktūrą galime vertinti kaip labai subjektyvų dalyką. Rizikos nebijantys investitoriai dažnai renkasi įmonę su didesne skolintojų nuosavybės dalimi. Šį pasirinkimą jie motyvuoja galimybe uždirbti daug didesnį pelną negu kitose įmonėse.