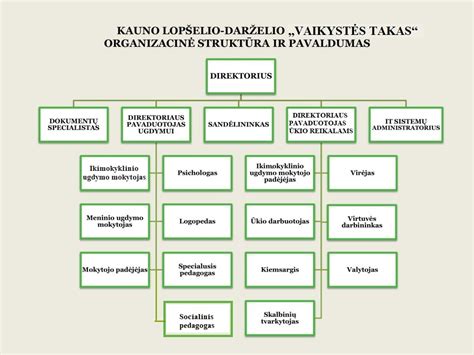

Įsteigta ir užregistruota biudžetinė įstaiga, pavestų funkcijų vykdymui, priklausomai nuo steigėjo finansuojama iš valstybės arba savivaldybių biudžetų pagal asignavimų valdytojų patvirtintas programų sąmatas.

Biudžetinių įstaigų pavyzdžiai

- Valstybės asmens sveikatos priežiūros biudžetinės įstaigos

- Valstybės visuomenės sveikatos priežiūros įstaigos

- Mokslo institucijos ir kitos sveikatos priežiūros įstaigos

- Sportininkų rengimo centrai

- Bibliotekos

- Muziejai

- Parodų salės

- Kino studijos

- Teatrai

- Viešosios informacijos institucijos

- Religinės bendruomenės ir kt.

Apskaitos dokumentai

Pagrindinis dokumentas, kuriuo remiantis turi būti tvarkoma ūkio subjekto apskaita, yra Lietuvos Respublikos buhalterinės apskaitos įstatymas, kuriame pasakyta, kad kiekvienas ūkio subjekto vadovas turi pasirinkti apskaitos politiką ir ją įgyvendinti, atsižvelgdamas į konkrečias sąlygas ir vadovaudamasis apskaitos standartais.

Apskaitos dokumentas - popierinis arba elektroninis liudijimas, patvirtinantis ūkinę operaciją arba ūkinį įvykį ir turintis rekvizitus, pagal kuriuos galima nustatyti ūkinės operacijos ar ūkinio įvykio tapatumą. Apskaitos dokumentai surašomi ir apskaitos registrai sudaromi lietuvių kalba, o prireikus - lietuvių ir užsienio kalba. Gauti dokumentai, kurie surašyti užsienio kalba, prireikus turi būti išversti į lietuvių kalbą.

Apskaitos dokumentuose turi būti nurodyta:

- Ūkinės operacijos arba ūkinio įvykio pavadinimas

- Data

- Ūkio subjekto pavadinimas

- Kitos įmonės pavadinimas

- Ūkinės operacijos arba ūkinio įvykio rezultatas pinigine ir (arba) kiekybine išraiška

Apskaitos dokumentai pasirašomi asmeniškai arba Lietuvos Respublikos elektroninio parašo įstatymo nustatyta tvarka.

Apskaitos dokumentų pavyzdžiai:

- Čekis

- Mokėjimo nurodymas (nurodymas)

- Kasos pajamų orderis

- Kasos išlaidų orderis

- Darbo užmokesčio žiniaraštis

- Atlyginimų išmokėjimo žiniaraštis

- Sąskaita

- Sąskaita-faktūra

- PVM sąskaita-faktūra

- Reikalavimas

- Važtaraščiai

- Darbo laiko apskaitos žiniaraštis

- Specialūs dokumentai

- Valgiaraštis-reikalavimas

- Vaikų lankomumo apskaitos žiniaraštis

Specialūs dokumentai - tik biudžetinėse įstaigose naudojami dokumentai: valgiaraščiai-reikalavimai, skirti maisto produktams iš sandelio išduoti ir apskaityti jų suvartojimą, vaikų lankomumo apskaitos žiniaraščiai ikimokyklinio ugdymo įstaigose ir pan.

Čekiai

Čekis - tai išrašytas mokėjimo dokumentas, kuriuo jį išrašęs asmuo įsako bankui be sąlygų išduoti čekyje įrašytą pinigų sumą ččekyje nurodytam arba jį pateikusiam asmeniui. Čekiai priskiriami laisvos fformos apskaitos dokumentams. Jie surašomi tik specialiuose blankuose. Dažniausiai naudojami gryniesiems pinigams iš įstaigos sąskaitos banke paimti. Jais gali būti mokami atlyginimai arba atsiskaitoma su tiekėjais ir kitais kreditoriais.

Bankų klientai gali naudoti tik iš komercinio banko, kuriame turi atsiskaitomąją sąskaitą, įsigytus čekius. Draudžiama sugadintus čekius naikinti. Jie turi likti knygelėje. Jei sugadinamas jau išplėštas čekis, jis turi būti įklijuotas į knygelę. Čekio numeris blankuose išspausdinamas spaustuvėje. Prieš išduodant Čekių knygelę banko klientui, kiekviename čekyje dedamas banko antspaudas. Įstaigos, kuriai išduota čekių knygele, rekvizitai taip pat įrašomi čekyje prieš išduodant knygelę klientui.

Įrašoma mokėjimo (čekyje) ir išrašymo (čekio šaknelėje) datos ir vieta. Pagal Lietuvos Respublikos čekio įstatymą čekis turi būti apmokėtas: Lietuvoje - per 8 dienas nuo išrašymo, kai pinigai tturi būti išmokėti, o Europoje - per 20 dienų.

Čekį pasirašo asmenys, kurių parašai patvirtinti banke. Pirmas pasirašo įstaigos administracijai atstovaujantis darbuotojas, o po jo - vyriausiasis finansininkas ar kitas įgaliotas buhalterijos darbuotojas. Čekio davėjas atsako už čekio apmokėjimą. Bet kuri čekyje įrašyta šios atsakomybės atsisakymo sąlyga negalioja. Šaknelėje pasirašo asmuo gavęs čekį. Pagal banko įstaigos reikalavimus nurodoma, kokiam tikslui bus panaudoti gauti pinigai.

Mokėjimo nurodymas

Mokėjimo nurodymas (nurodymas) - tai įstaigos nurodymas ssavo bankui pervesti atitinkamą sumą iš jos sąskaitos į pinigų gavėjo sąskaitą. Atsiskaitydamas mokėjimo nurodymu, mokėtojas išrašo nustatytos formos mokėjimo nurodymą - blanką. Šiais dokumentais galima atsiskaityti už prekes, paslaugas, grąžinti kreditą, mokėti palūkanas, mokesčius ir atlikti kitus mokėjimus. Mokėjimo nurodymas priskiriamas tipinės formos apskaitos dokumentams. Jo formos keisti negalima. Gali būti vienkartinis ar daugkartinis.

Pasirašyti turi teisę tik įstaigos įgalioti asmenys, kurių parašų pavyzdžiai patvirtinti banke. Parašai tvirtinami įstaigos antspaudu. Mokėjimo nurodymų numeravimo tvarką įstaigos pasirenka pačios, tačiau rekomenduojama kiekvienais metais dokumentus numeruoti iš naujo. Kadangi išrašytas nurodymas banke priimamas per 10 kalendorinių dienų, rašant datą reikia atsižvelgti į pristatymo į banką galimybes, sąskaitoje esantį pinigų likutį bei Lietuvos Respublikos mokėjimų įstatyme nustatytą atsiskaitymų tvarką.

Mokėjimo nurodyme turi būti nurodyta:

- Suma žodžiais turi atitikti sumą skaičiais

- Mokėjimo paskirties kodas

Neteisingai užpildžius rekvizitus bankas nevykdo mokėjimo operacijos. Pagal bankų vidaus ttvarkos reikalavimus mokėjimo nurodymai su taisymais nepriimami. Taip siekiama išvengti piktnaudžiavimo.

Kasos pajamų orderis

Kasos pajamų orderis priskiriamas specialiesiems apskaitos dokumentams. Jo forma bei blankas griežtai reglamentuoti ir įstaigose negali būti keičiami. Naudojamas įmokoms grynaisiais pinigais bei įplaukoms valiuta į įstaigos kasą pajamuoti. Pagal patvirtintą tvarką kasos pajamų orderis išrašomas buhalterijoje, užregistruojamas kasos pajamų ir išlaidų dokumentų registracijos žurnale ir perduodamas į kasą.

Išrašytą kasos pajamų orderį draudžiama duoti pinigus mokančiam asmeniui. Dokumentą kasininkui privalo tiesiogiai perduoti buhalterijos darbuotojai. Draudžiama sugretinti kasininko ir finansininko (buhalterio) pareigas. Kasininkas priėmęs pinigus, patikrina, ar gautas orderis išrašytas teisingai ir teisėtai, jį pasirašo ir atiduoda atplėšiamą jo dalį (kvitą) pinigus sumokėjusiam asmeniui. Atlikta operacija įregistruojama kasos knygoje. Darbo dienos pabaigoje visi kasos operacijų dokumentai (taip pat ir sugadinti) su kasos knygos atplėšiamuoju lapu (kasininko ataskaita) grąžinami buhalterijai.

Kasos išlaidų orderis

Kasos išlaidų orderis priskiriamas tipiniams apskaitos dokumentams. Jo forma negali būti keičiama. Kasos išlaidų orderis išrašomas buhalterijoje, užregistruojamas kasos pajamų ir išlaidų dokumentų registracijos žurnale ir perduodamas į kasą. Draudžiama išduoti išrašytą kasos išlaidų orderį pinigus gaunantiems asmenims, dokumentą kasininkui privalo perduoti buhalterijos darbuotojas. Kasos darbo organizavimo ir operacijų vykdymo taisyklėse numatyta, kad vietoj kasos išlaidų orderių gali būti naudojami atlyginimų mokėjimo žžiniaraščiai, prašymas išmokėti pinigus ir pan. Tokiu atveju šiuose dokumentuose turi būti rašomi visi kasos išlaidų orderio rekvizitai. Patartina orderius numeruoti kiekvienais metais atskirai.

Orderyje įrašoma operacijos vykdymo-pinigų išmokėjimo data, dokumento, kuris pateisina ar sankcionuoja pinigų išmokėjimą, pavadinimas, data ir numeris. Svarbu įrašyti pinigus gaunančio asmens tapatybę patvirtinančio dokumento pavadinimą, numerį, išdavimo datą ir vietą. Jei pinigus gauna kitas asmuo pagal įgaliojimą, tai prieš parašą įrašoma „pagal įgaliojimą“. Įgaliojimas pridedamas prie kasos išlaidų orderio. Jei orderyje nėra pinigus gavusio asmens parašo, laikoma, kad pinigai neišmokėti.

Darbo užmokesčio žiniaraštis

Darbo užmokesčio žiniaraštis - laisvos formos suvestinis apskaitos dokumentas, todėl kiekviena įstaiga gali jį sudaryti pagal savo poreikius. Jis skiriamas pavaizduoti per mėnesį darbuotojams priskaičiuotoms bei išskaičiuotoms sumoms, susijusioms su darbo santykiais bei užfiksuoti žinias apie darbuotojams išmokėtą darbo užmokestį. Darbo užmokesčio žiniaraštyje yra numatomos žymos (darbuotojų parašai), liudijančios apie atlyginimo išmokėjimą. Dažniausiai šie dokumentai sudaromi kiekvienam įstaigos padaliniui atskirai.

Pažymimos darbuotojams priskaičiuotos su darbo santykiais susijusios sumos, išskaičiuoti įstatymuose nustatyti mokesčiai bei kiekvienam padalinio darbuotojui mokėtina darbo užmokesčio suma. Įstaigos administracijos vadovas ir vyriausiasis finansininkas patvirtina pagal žiniaraštį mokėtinų darbuotojams atlyginimų bendrą sumą. Žiniaraščio gale įrašoma faktiškai išmokėta suma žodžiais ir kasos išlaidų orderio numeris. Žiniaraštį pasirašo jį sudaręs buhalterijos darbuotojas bei atlyginimus išmokėjęs kasininkas. Darbuotojas atlyginimo gavimą patvirtina parašu. Jei darbuotojams atlyginimai pervedami į jų asmenines sąskaitas banke, greta darbuotojo pavardės įrašomas mokėjimo dokumento numeris ir data. Jei dėl kokių nors priežasčių atlyginimas konkrečiam darbuotojui neišmokėtas, greta jam mokėtinos sumos įrašoma „deponuota“ ir ši suma perkeliama į Neišmokėto darbo užmokesčio suvestinę. Susumuojama ir įrašoma šiame žiniaraštyje deponuotų atlyginimų suma.

Jei įstaigoje nesudaroma atlyginimų priskaitymų suvestinė, buhalterinės korespondencijos, susijusios su atlyginimų priskaičiavimu, mokesčių išskaičiavimu, mokėtinų aatlyginimų užfiksavimu, šie duomenys gali būti surašyti šiame dokumente.

Atlyginimų išmokėjimo žiniaraštis

Atlyginimų išmokėjimo žiniaraštis priskiriamas laisvos formos apskaitos dokumentams. Jis naudojamas darbuotojams išmokėto avanso ir atlyginimo sumoms įrodyti. Duomenys į šį žiniaraštį perkeliami iš darbuotojų asmeninių sąskaitų arba atlyginimų priskaitymų suvestinės. Esminis skirtumas, lyginant su darbo užmokesčio žiniaraščiu, yra tas, kad atlyginimų išmokėjimo žiniaraštyje nefiksuojamas atlyginimų priskaitymas bei visi išskaitymai iš jo, o tik registruojamas pinigų išmokėjimo faktas. Mažos įstaigos vietoj jo gali naudoti kasos išlaidų orderius.

Sąskaita

Sąskaita priskiriama laisvos formos apskaitos dokumentams, todėl jos forma ir naudojimas griežtai nereglamentuotas. Ši sąskaita naudojama tais atvejais, kai pagal ggaliojančią tvarką nereikia išrašyti sąskaitos faktūros ar PVM sąskaitos-faktūros. Įstaigos, gavusios laisvos formos sąskaitą, pirkimo operacijas gali pagrįsti tik tada, jei sąskaitoje yra visi juridinę galią suteikiantys rekvizitai.

Sąskaita-faktūra

Sąskaita-faktūra priskiriama specialiems apskaitos dokumentams. Jos forma nėra griežtai reglamentuota, tačiau gali būti surašoma tik ant specialiai tam skirtų dokumentų blankų ir naudojama prekių, paslaugų ir kt. turto pardavimams įmonėms, organizacijoms ir įstaigoms įforminti. Paprastai jos išrašomos įstaigos padalinyje, kuris atsako už prekių, paslaugų pardavimą. Mažesnėse įstaigose išrašyti šiuos dokumentus dažniausiai įpareigojami buhalterijos darbuotojai.

Jei parduodamų prekių asortimentas yra labai platus ir netelpa viename dokumento blanke, turi būti išrašomi keli sąskaitų-faktūrų komplektai. Tokiu atveju pirmo komplekto apačioje rašoma „tęsinys“ ir nurodomas kitos sąskaitos-faktūros numeris. Tuo tarpu pastarojoje nebūtina kartoti visų privalomųjų rekvizitų, uužtenka nurodyti, kokiame blanke yra dokumento pradžia. Sąskaitos segamos į atskirą bylą kartu su kitais pajamų dokumentais.

PVM sąskaita-faktūra

PVM sąskaita-faktūra priskiriama specialiems apskaitos dokumentams. Jos forma nėra griežtai reglamentuota, tačiau gali būti surašomos tik ant specialiai tam skirtų dokumentų blankų. PVM sąskaitą-faktūrą naudojama paslaugų suteikimo, prekių pagamintos produkcijos ar kt. turto pardavimo įmonėms, įstaigoms ir organizacijoms operacijoms ddokumentuoti. Ją privalo išrašinėti įstaiga ar fizinis asmuo įregistruotas PVM mokėtoju. Šio dokumento pildymo ir saugojimo tvarka yra tokia pati kaip ir sąskaitos-faktūros.

PVM sąskaitoje-faktūroje yra pildomi tie patys rekvizitai kaip ir sąskaitoje-faktūroje, tik prie pildomų rekvizitų reikia įrašyti bendrą parduotų prekių (paslaugų) sumą įskaitant PVM, prekės taikomą PVM tarifą bei PVM sumą.

Reikalavimas

Reikalavimas priskiriamas laisvos formos kontroliniams dokumentams. Jo forma ir rekvizitai įstaigose gali būti keičiami. Reikalavimas naudojamas įstaigos sandėlyje esamoms atsargoms užsakyti bei dokumentuoti šių atsargų išdavimą. Naudojimas nereglamentuotas jokiais norminiais aktais. Rekomenduojama, kad dokumento eilės numeryje būtų užšifruotas ir atsargas užsakančio padalinio kodas, įrašomas kiekvienai atsargų rūšiai suteiktas nomenklatūrinis numeris. Jeigu įstaiga reikalavime nesukodavo atsargų, galima nurodyti tik matavimo vieneto pavadinimą. Jeigu kokių nors atsargų sandėlyje trūksta ir dėl to išduodamas ne visas jų kiekis, išduodant likusias medžiagas išrašomas naujas reikalavimas. Jeigu atsargos dėl kokių nors priežasčių iš sandėlio neišduodamos, nurodomos priežastys.

Važtaraščiai

Važtaraščiai yra laisvos formos apskaitos dokumentai. Jie naudojami:

- Medžiagų perkėlimui įstaigos viduje. Fiksuojamas materialinių vertybių judėjimas iš vieno padalinio į kitą.

- Atliekų perdavimui į sandėlį.

- Prekių gabenimui įstaigos padaliniams (vidinis). Naudojamas prekių ir kitų materialinių vertybių judėjimui tarp atskirų įįstaigos padalinių, esančių tos pačios įstaigos teritorijoje, dokumentuoti.

- Kitiems tikslams.

Darbo laiko apskaitos žiniaraštis

Darbo laiko apskaitos žiniaraštis yra svarbus dokumentas skaičiuojant darbo užmokestį darbuotojams. Kiekvieną dieną jį pildo atsakingas darbuotojas Statistikos departamento nustatyta forma ir tvarka. Žiniaraštyje rašoma darbuotojo pavardė, vardas, pareigos, sutartiniais ženklais žymimos nedirbtos dienos. Pasibaigus mėnesiui, vyriausiojo buhalterio nustatytą dieną šis žiniaraštis pristatomas į buhalteriją. Buhalterijos darbuotojai, priimdami žiniaraštį, patikrina, ar užpildyti visi rekvizitai, ar teisingai suskaičiuotos dirbtos ir nedirbtos dienos.

Specialūs dokumentai: Valgiaraštis-reikalavimas

Valgiaraštis-reikalavimas yra pagrindinis išlaidų dokumentas išduotiems iš sandėlio ir suvartotiems maisto produktams nurašyti. Gali būti naudojami kiti dokumentai: vienkartinis reikalavimas, sugedusių produktų ar trūkumų nurašymo bei produktų grąžinimo aktas. Valgiaraštis-reikalavimas rašomas kiekvieną dieną vienu egzemplioriumi. Jį surašo asmuo, kuris atsako už racionalų maitinimą. Dokumento pirmoje dalyje įrašomas įstaigos pavadinimas, data, pagal išlaidų normas ir žmonių skaičių besimaitinančių asmenų grupė. Antroje dalyje rašomi produktų pavadinimai ir jų kiekis, priklausantis nuo maitinimų skaičiaus per dieną (dažniausiai - tai pusryčiai, pietūs, pavakariai ir vakarienė). Suskaičiuojamas bendras išduotų produktų kiekis. Dokumentą pasirašo išdavęs produktus sandėlininkas, gavęs virėjas ir sudaręs valgiaraštį-reikalavimą asmuo, tvirtina įstaigos vadovas.

Vaikų lankomumo apskaitos žiniaraštis

Vaikų lankomumo apskaitos žiniaraštis - tai dokumentas, kuriame žymimas faktiškai vvaikų lankytų dienų skaičius. Dažniausiai sudaromas nustatytos formos žiniaraštis. Jį pildo atsakingas darbuotojas kiekvieną dieną. Į žiniaraštį įrašomi vaikų vardai ir pavardės, sutartiniais ženklais žymimos nelankytos dienos, nurodomos nelankymo priežastys.