Šis specialus sąvadų rinkinys yra skirtas PVM sąskaitų faktūrų temai apžvelgti. Jame aptariami įmonių klausimai, taip pat kitos temos, aktualios išrašant ir gaunant PVM sąskaitas faktūras. Mokesčių klausimais Jums atsako Mokesčių SUFLERIO ekspertų komanda.

PVM Sąskaitos Faktūros Informacija

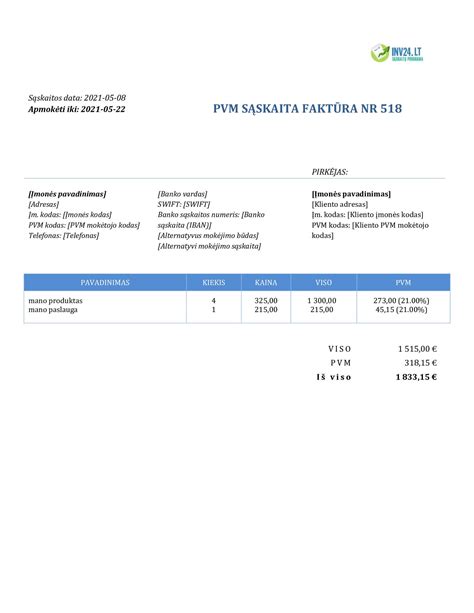

PVM sąskaitoje faktūroje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis.

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data.

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą.

Taip pat privaloma nurodyti:

- Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius).

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“.

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Supaprastinta PVM Sąskaita Faktūra

Atvejais, kai išrašoma supaprastinta PVM sąskaita faktūra, joje turi būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros numeris, leidžiantis identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo arba paslaugų teikėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo).

- Prekių ir (arba) paslaugų pirkėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ir (arba) paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jeigu pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS (smulkiojo verslo schemą) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

Be aukščiau išvardytos informacijos, supaprastintoje PVM sąskaitoje faktūroje gali būti įrašoma ir kita PVMĮ 80 str. 1 dalyje nurodyta informacija, taip pat kita papildoma informacija.

Smulkiojo Verslo Schema (SVS)

PVM mokėtojas, taikantis SVS Lietuvoje, išrašomoje PVM sąskaitoje faktūroje turi nurodyti jam suteiktą PVM mokėtojo kodą, tačiau PVM tarifas ir PVM suma nenurodomi.

PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, neprivalo nurodyti jam suteikto PVM mokėtojo kodo, kadangi toks asmuo neturi teisės į PVM atskaitą.

Jei paslaugų teikėjas - Lietuvos apmokestinamasis asmuo - netaiko SVS kitoje valstybėje narėje, t. y. neturi identifikacinio PVM numerio su žymeniu „EX“ tokio numerio pabaigoje, tai supaprastintoje PVM sąskaitoje faktūroje turi būti nuoroda „atvirkštinis apmokestinimas“, kadangi SVS Lietuvoje taikoma tik vidaus sandoriams, kai paslaugos teikiamos į kitas Europos Sąjungos valstybes nares.

Kasos Aparato Kvitai

Mažmeninėje degalų (variklių benzino, dyzelinių degalų, suskystintų dujų) prekyboje parduodant prekes ir paslaugas kasos aparato kvitas pripažįstamas PVM sąskaita faktūra, jeigu:

- Kasos aparato kvite nurodyta prekių ir (arba) paslaugų vertė (įskaitant PVM) neviršija 150 Eur.

- Kasos aparato kvite yra nurodyti LRV 2002-08-13 nutarimu Nr. 1283 patvirtintame Atsiskaitymų už prekes ir paslaugas duomenų fiksavimo tvarkos apraše nustatyti rekvizitai išduodamiems kasos aparatų kvitams:

- Kvito antraštė (ūkio subjekto pavadinimas, kasos aparato įrengimo adresas ir pridėtinės vertės mokesčio mokėtojo kodas).

- Kvito eilės numeris, išdavimo data ir laikas.

- Prekės (paslaugos) arba jų grupės pavadinimas.

- Prekės (paslaugos) kaina.

- Prekių (paslaugų) kiekis.

- Bendra mokėtina suma.

- PVM suma.

- Iš asmens gauta suma.

- Grąža.

- Fiskalinis logotipas ir unikalus kasos aparato numeris.

- Kasos aparato kvite yra nurodyta informacija, pagal kurią galima identifikuoti prekių (paslaugų) pirkėją. Tokia informacija gali būti laikoma: pirkėją identifikuojančios kortelės numeris, kodas ar kitas pirkėją identifikuojantis duomuo (pvz., PVM mokėtojo kodas). Identifikuojančiomis kortelėmis laikomos degalinės, kredito įstaigų išduotos atsiskaitymo kortelės, nuolaidų kortelės ar kitos pirkėją identifikuojančios kortelės, neatsižvelgiant į tai, kokiu būdu (grynaisiais, pagal sudarytas kreditines sutartis ar pan.) degalinėje pirkėjas atsiskaito už įsigytus degalus ir kitas prekes ir (arba) paslaugas. Tai turi būti tokios kortelės, kurios išduotos konkrečiam asmeniui. Pirkėją identifikuojanti informacija kvite jokiu būdu negali būti įrašytas ranka, tai turi būti atlikta techninėmis priemonėmis.

Jeigu degalinėje pirkėjui išduotame kasos aparato kvite yra visa aukščiau nurodyta informacija, tai prekių ir (arba) paslaugų pirkėjas turi teisę tokiame kasos aparato kvite, kuris bus laikomas PVM sąskaita faktūra, išskirtą PVM sumą PVMĮ nustatyta tvarka įtraukti į PVM atskaitą. Kasos aparato kvitai, kurie laikomi PVM sąskaitomis faktūromis, gaunamų ir išrašomų PVM sąskaitų faktūrų registruose neregistruojami, tačiau tiek pirkėjas, tiek pardavėjas turi juos saugoti PVMĮ nustatyta tvarka (10 metų). PVMĮ 79 str. 14 dalyje nustatytais atvejais kasos aparato kvitai negali būti laikomi supaprastintomis PVM sąskaitomis faktūromis.

PVM Atskaita ir Sąlygos

64 straipsnis. 1. Pirkimo PVM gali būti įtraukiamas į PVM atskaitą tik tuo atveju, jeigu PVM mokėtojas turi atitinkamą PVM sąskaitą-faktūrą. Turimoje PVM sąskaitoje-faktūroje ši PVM suma turi būti išskirta, o PVM mokėtojas nurodytas kaip prekių ir (arba) paslaugų pirkėjas, jeigu šiame straipsnyje nenustatyta kitaip. Turima PVM sąskaita-faktūra privalo atitikti visus šio Įstatymo ir kitų jį įgyvendinančių teisės aktų reikalavimus (išskyrus reikalavimus dėl rekvizitų: PVM sąskaitoje-faktūroje, kurioje nurodytas PVM traukiamas į PVM atskaitą, privalo būti šio Įstatymo 80 straipsnio 1 dalies 1-16 punktuose nurodyti rekvizitai).

Jeigu šiame straipsnyje nenustatyta kitaip, kai šio straipsnio 1 dalyje nurodytą PVM sąskaitą-faktūrą sudaro keli egzemplioriai, į PVM atskaitą pirkimo PVM suma gali būti įtraukiama tik tada, kai PVM mokėtojas turi šio dokumento pirmąjį egzempliorių, o jeigu pirmasis egzempliorius yra prarastas, - sandorio šalių arba teisės aktų nustatyta tvarka patvirtintą kopiją.

Pirkimo PVM, šio Įstatymo nustatyta tvarka apskaičiuotas už iš kitos valstybės narės įsigyjamas prekes, į PVM atskaitą gali būti įtrauktas tik tuo atveju, kai pardavimo PVM, apskaičiuotas už šias prekes, yra fiksuotas centrinio mokesčio administratoriaus nustatyta tvarka pildomame iš kitos valstybės narės įsigytų prekių, už kurias apskaičiuotas pardavimo PVM, žurnale, ši pardavimo PVM suma yra deklaruota šio Įstatymo nustatyta tvarka teikiamoje PVM deklaracijoje, o PVM mokėtojas turi PVM sąskaitą-faktūrą, kuria įformintas prekių tiekimas ir kuri atitinka reikalavimus, keliamus PVM sąskaitai-faktūrai, kuria įforminamas prekių tiekimas kitoje valstybėje narėje registruotam PVM mokėtojui. Jeigu PVM sąskaita-faktūra nėra gauta, tačiau prievolė apskaičiuoti pardavimo PVM pagal šio Įstatymo 14 straipsnį atsirado, pirkimo PVM gali būti atskaitytas, jeigu tenkinami kiti šioje dalyje nustatyti reikalavimai. Ta pačia tvarka atskaitomos ir pirkimo PVM sumos už prekes ir paslaugas, kai pagal šio Įstatymo nuostatas, prievolė apskaičiuoti pardavimo PVM už tiekiamas prekes ir teikiamas paslaugas tenka jų pirkėjui.

Lietuvos Respublikos Vyriausybė ar jos įgaliota institucija turi teisę nustatyti atvejus, kuriais PVM suma, išskirta PVM sąskaitoje-faktūroje, gali būti dalimis įtraukta į kelių PVM mokėtojų PVM atskaitą, taip pat tvarką, kurios laikantis tokios PVM sumos įtraukiamos į PVM atskaitą.

Užsienio Įmonių Sąskaitos ir Reikalavimai

Užsienio vienetų išrašytiems paslaugų teikimo dokumentams nėra keliami tokie griežti reikalavimai. Bet koks užsienio įmonės pateiktas dokumentas tinka, jeigu iš jo galima nustatyti, kas ir už kiek buvo pirkta. Iš užsienio įmonių gautos PVM sąskaitos faktūros registruojamos Gautų PVM sąskaitų faktūrų registre.

VMI reikalauja, kad užsienio įmonių dokumentuose būtų nurodytas pirkėjas, tačiau PMĮ to tiesiogiai nenurodo. Iš užsienio gautų sąskaitų LT įmonės neprivalo versti į lietuvių kalbą. Apskaitoje prekės registruojamos taikant tos dienos, kurią jų nuosavybė buvo perduota pirkėjui, dienos kursą. Apskaitoje ir PVM apskaičiavimo tikslais iš ES įsigytų prekių vertė gali skirtis.

Kiti Svarbūs Aspektai

- Nebūtinai pats tiekėjas turi išrašyti PVM sąskaitą faktūrą. Rašyti sąskaitas už paslaugų teikėją galima, kai su juo dėl PVM sąskaitų faktūrų išsirašymo yra susitarta.

- Tiekėjas PVM sąskaitas faktūras turėtų išrašyti kas mėnesį.

Sąskaitos faktūros: ką reikia žinoti

PVM Grąžinimas

PVM grąžinimas yra svarbus finansinis procesas tarptautinėms transporto įmonėms, siekiančioms sumažinti veiklos kaštus. Tačiau dėl procedūrinių ir teisinių niuansų dažnai pasitaiko klaidų, kurios gali lemti PVM grąžinimo vėlavimus ar net prašymų atmetimą.

Pagrindinės PVM grąžinimo taisyklės ir sąlygos:

- PVM grąžinimui būtina pateikti visus reikalingus dokumentus, tačiau dažnas klaidų šaltinis - netiksliai arba nepilnai užpildytos sąskaitos faktūros bei kvitai.

- Ne visos išlaidos yra tinkamos PVM grąžinimui.

- Viena iš esminių PVM grąžinimo sąlygų - įmonė negali turėti oficialių atstovybių ar vykdyti komercinės veiklos toje šalyje, iš kurios prašo grąžinti PVM.

- Kiekviena šalis turi savo PVM grąžinimo terminus, tačiau dauguma ES valstybių reikalauja pateikti paraišką iki kitų kalendorinių metų rugsėjo 30 d.

PVM grąžinimo procesas gali būti sudėtingas, tačiau klaidų galima išvengti tinkamai tvarkant dokumentus, laikantis terminų ir naudojantis patikimais finansiniais sprendimais.