Nuomojant gyvenamosios paskirties patalpas, svarbu žinoti, kaip teisingai apmokestinti gaunamas pajamas. Lietuvoje galimi keli būdai, kiekvienas iš jų turi savų privalumų ir trūkumų.

Nuomos Pajamų Apmokestinimo Būdai

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams). Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y. Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Svarbu: Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Nuomos Sutartis ir Jos Registravimas

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais. Ar pakanka žodinės sutarties? Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu.

Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

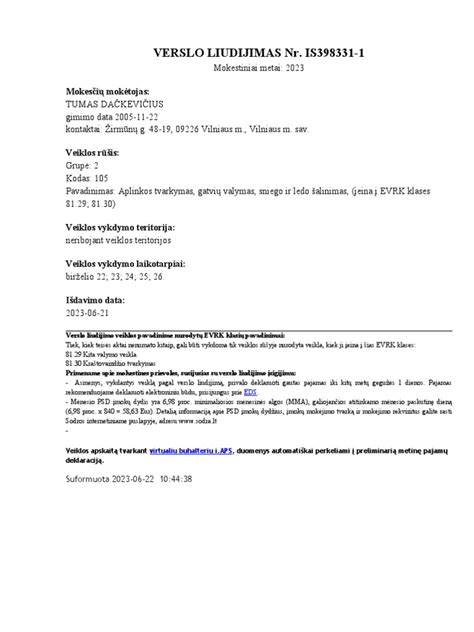

Verslo Liudijimas

Pagal verslo liudijimą - tai yra fiksuotas metinis mokestis. Vilniuje toks mokestis yra 684 eurai, Kaune - 520 eurų, Klaipėdoje - 209 eurai. Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai.

Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

15 proc. GPM

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Kiek reikės sumokėti mokesčių? Paskaičiuoti nesudėtinga. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Kas labiau apsimoka?

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius. Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Tarpininkavimo Mokestis Nuomojantis Būstą

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį.

Socialinių tinklų grupėse ir skelbimų portaluose gausu pasiūlymų, kuriuose brokeriai dalijasi nuomojamų būstų nuotraukomis ir informacija. Pavyzdžiui, skelbime, kuriame nuomojamas 1 kambario butas sostinėje, nurodoma, kad agentūros mokestis siekia 200 eurų, nuoma - 280 eurų, tad iš viso reikia 580 eurų, tačiau teigiama, kad nėra depozito. Kitame skelbime 2 kambarių buto kaina siekia 450 eurų, depozitas - taip pat 450 eurų, o vienkartinis agentūros mokestis - 250 eurų. Kai kuriuose skelbimuose konkretus mokesčio dydis nenurodytas, tik akcentuojama, kad jis bus taikomas.

Tačiau yra ir nemažai skelbimų, kur nurodoma, kad tarpininkavimo mokestis yra netaikomas.

Nekilnojamojo turto (NT) agentūros „Ober-Haus“ Senamiesčio biuro vadovas Marius Čiulada LRT.lt komentavo, kad, kalbant apie nuomos rinką, tarpininkavimo mokestis būna nevienodas net skirtinguose Lietuvos miestuose. „Skirtingos agentūros taiko skirtingus principus netgi tame pačiame mieste. Mūsų įmonė komisinio (arba tarpininkavimo mokesčio) iš nuomininkų neima, nes mums jį sumoka savininkas.

Anot M. Čiulados: „Su tokiu pasiūlymu dažnas nuomotojas sutinka, nes jam iš esmės niekas nekainuos. Tada brokeris patenka į būstą, ji nufotografuoja, skelbia informaciją. Kai į jį kreipiasi nuomininkas, tada pateikiama naujiena, kad bus ir tarpininkavimo mokestis. Tam potencialiam nuomininkui patinka butas, bet atsiranda kelių šimtų eurų mokestis. Dažną kartą susimoka, ypač kai yra ruduo, būstų trūksta, studentai siaučia po miestą.

Kalbėdamas apie tarpininkavimo mokesčio perkėlimą nuomininkui, M. Čiulada teigė: „Tik man sunku suprasti tai, jog paslauga buvo atlikta savininkui, bet atlygio nori iš nuomininko. Čia toks neatitikimas. <...> tam tikra prasme nesąžiningai elgiasi ir pats savininkas, kuris sutiko su tokia paslauga pirminiame etape, kai paskambino brokeris ir pasakė, kad padės išnuomoti ir tai jums nieko nekainuos. Taip nebūna - kas nors kuriame nors gale vis tiek sumoka.

Pasak jo, kartais patys gyventojai ieško butų, kuriuos galėtų išsinuomoti, tad kreipiasi dėl paslaugų, nes yra papildomų kriterijų: „Pavyzdžiui, yra su mažais vaikais, gyvūnais, ieško didelio buto be baldų, namo su vandens telkiniu. Tokiu atveju užsako paslaugą, tam tikrus poreikius sudėlioja.

Kriterijus dėl nuomininkų susidėlioja ir būstų savininkai, tad, pasak M. Čiulados: „Dažniausiai tokios paslaugos apima konsultacijas dėl konkurencinės aplinkos, pardavimų tempo, kainos nustatymą, skelbimų ir kitų reklamos priemonių rengimą ir palaikymą, objektų apžiūras, derybų vedimą, dokumentų paruošimą ir teisinę pagalbą.

Anot pašnekovės, pasitaiko atvejų, kai nuomotojas, nors ir užsakė brokerio paslaugas, susitaria su būsimu nuomininku, kad šis padengs tarpininkavimo mokestį ar mokesčio suma bus pasidalinta. „Mes savo praktikoje to netaikome ir visiškai atstovaujame tik tai šaliai, kuri užsakė paslaugą. Kita vertus, rinkoje tokių atvejų pasitaiko, bet svarbiausia, kad visos sąlygos būtų aiškiai aptartos ir suderintos su abiem šalimis prieš pasirašant sutartį“, - akcentavo I. Baltrušaitienė.

Kalbant apie nuomos sandorius, tarpininkavimo mokestis paprastai yra vieno mėnesio nuomos kaina plius PVM.

„Capital“ brokeris Darius Valkavičius LRT.lt kalbėjo, kad dažniausiai nuomos tarpininkavimo mokestis yra suprantamas kaip mokestis, kurį nuomininkas turi sumokėti nekilnojamojo turto agentui ar brokeriui už dalyvavimą nuomos procese.

„Svarbu pabrėžti, kad toks supratimas apie tarpininkavimo mokestį yra susidaręs labiau iš blogosios praktikos negu iš gerosios. Nuomos rinkoje gan dažnai susiduriama su situacija, kad NT agentai siūlo nuomotojui išnuomoti būstą nemokamai, o pasiimti mokestį nori iš nuomininko.

„Todėl iš nuomininkų, susidūrusių su tokia praktika, gan dažnai išgirstu komentarų, kad jie pasijaučia, lyg būtų sumokėję (200-300 eurų) už durų atidarymą.

„Taip pat sudėlioja lygiavertę nuomos sutartį, kuri saugotų turtą, sukurtų garantijas nemokumo ar nuomininko išsikraustymo atveju ir net rekomenduoja tinkamas draudimo alternatyvas nuomojamam turtui. Be to, brokeris, žinoma, praveda apžiūras, suruošia skelbimus, užsiima papildoma turto reklama.

„Tokiu atveju NT brokeris investuoja laiką, stebi skelbimų statistiką, keliauja po apžiūras, skambina turto savininkams ar kitiems NT brokeriams ir stengiasi surasti nuomininkui kuo geresnį būstą už kuo geresnę kainą.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais.

„Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

„Jei priešingai, būsto ar patalpų ieško nuomininkas, jis kreipiasi į nekilnojamojo turto brokerį su prašymu surasti ir pasiūlyti jam objektą nuomai ir su juo dėl tokių paslaugų sudaro tarpininkavimo sutartį, toks mokestis tampa tarpininkavimo sutartį sudariusios šalies - nuomininko - prievole. Sutartiniai santykiai tarp nekilnojamojo turto brokerio ir konkrečios šalies (nuomotojo arba nuomininko) yra esminis kriterijus, nustatantis, kas turi apmokėti už šią paslaugą“, - teigė A. Rudaitytė.

„Tuo atveju, jei tarpininkavimo paslaugų sutartį su nekilnojamojo turto brokeriu sudarė nuomininkas, jis atsisakyti brokeriui mokėti tarpininkavimo mokestį gali tik tarp šalių sudarytoje sutartyje nustatytais atvejais arba jeigu sutartis yra neįvykdyta. Čia svarbu suprasti, kad tarp nekilnojamojo turto brokerio ir nuomininko arba nuomotojo sudaryta paslaugų sutartis nebūtinai turi būti rašytinė, t. y.

„Prievolė atsiranda tik tuo atveju, kai nekilnojamojo turto brokeris faktiškai atliko darbus, kuriuos buvo įsipareigojęs pagal sutartį, pvz., surado tinkamą nuomininką ar nuomos objektą, suderino nuomos sąlygas, parengė reikalingus dokumentus, organizavo apžiūras.

„Taip pat svarbu atkreipti dėmesį, kad jeigu nuomininkas yra laikytinas vartotoju (fizinis asmuo), jam taikomos vartotojų teisių apsaugos normos, kurios reikalauja iš anksto aiškios, skaidrios informacijos apie paslaugas ir jų kainą ir aiškaus vartotojo sutikimo.

Savo kasdieniniame darbe susiduriu su keista dviprasmybe. Būsto savininkai nebeįsivaizduoja namo ar buto nuomos be sutarties, nors vėliau mokesčių už nuomą valstybei mokėti dažniausiai net neketina. Mano, kaip tarpininko tarp nuomininko ir nuomotojo, pozicija yra aiški - visas nuomos procesas nuo pradžios iki galo turi būti sklandus ir aiškus abejoms šalims. Nors daug kas po sėkmingo sandorio neklausia,kaip LEGALIAI išnuomoti butą ar namą, kur reikia kreiptis, kad paskui nekiltų jokių problemų. Pabandysiu atsakyti į klausimus jei kažkas svarsto tai daryti legaliai.

Jauniems žmonėms tai imponuoja, nes jie nelabai yra linkę duoti kyšius ar slėpti mokesčius.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

1 lentelė. Verslo liudijimo kainos skirtingose savivaldybėse

| Savivaldybė | Kaina (eurais) |

|---|---|

| Vilnius | 684 |

| Kaunas | 520 |

| Klaipėda | 209 |

| Vilniaus rajonas | 130 |

| Kauno rajonas | 35 |

| Klaipėdos rajonas | 1 |

| Neapibrėžta savivaldybė | 684 |