Sparčiai artėja gyventojų pajamų deklaravimo terminas, todėl svarbu žinoti, kada reikia deklaruoti turtą ir kokios taisyklės galioja sutuoktiniams, siekiant išvengti klaidų ir nesusipratimų mokant mokesčius. Laiku pateikta pajamų deklaracija ne tik leidžia išvengti galimų baudų, bet ir suteikia galimybę susigrąžinti dalį permokėtų mokesčių. Gyventojai pajamas turi deklaruoti iki gegužės 2 d. Tai galima padaryti prisijungus prie Elektroninio deklaravimo sistemos (EDS) VMI interneto svetainėje.

Dovanos ir Jų Deklaravimas

Gyventojams svarbu žinoti, kad dovanos iš artimųjų: sutuoktinio, tėvų, vaikų, senelių, anūkų, brolių ar seserų, nepriklausomai nuo jų vertės, nėra apmokestinamos gyventojų pajamų mokesčiu ir jų deklaruoti nereikia. Tai viena iš dažniausiai pasitaikančių neapmokestinamųjų ir nedeklaruojamų pajamų rūšių. Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos. Jei gauta pinigų suma iš artimųjų - deklaruoti nereikia.

Tačiau jei dovana gauta iš kitų asmenų (ne artimųjų rato), svarbu atkreipti dėmesį į dovanos vertę: jeigu bendra per metus gautų dovanų vertė viršija 2 500 Eur, tokias dovanas reikės deklaruoti ir nuo viršytos numatytos 2 500 Eur ribos mokėti gyventojų pajamų mokestį. Viršijus šią sumą, deklaruojama ir apmokestinama ta dalis, kuri viršija 2 500 eurų ribą.

Deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų dovanas (visą jų sumą (vertę)) bei sumokėti metinėje pajamų mokesčio deklaracijoje paskaičiuotą pajamų mokestį reikia iki kitų metų gegužės 2 d. Pareiga tenka apdovanotam asmeniui. GPM sumokamas į VMI biudžeto pajamų surenkamąją sąskaitą, nurodžius 1441 įmokos kodą.

Kokius dokumentus reikia pateikti VMI?

Jei deklaruojate dovaną - VMI gali paprašyti:

- Pinigų dovanojimo sutarties (jei buvo sudaryta);

- Banko pavedimo išrašo, įrodančio dovanos pervedimą;

- Paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus).

Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro. Kai dovanojama suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

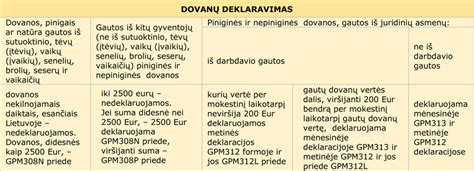

Dovanų apmokestinimas ir deklaravimas

| Dovanos šaltinis | Ar reikia deklaruoti? | Ar apmokestinama? |

|---|---|---|

| Sutuoktinis, tėvai, vaikai, seneliai, broliai, seserys | Ne | Ne |

| Kiti asmenys (dovana < 2500 EUR) | Ne | Ne |

| Kiti asmenys (dovana > 2500 EUR) | Taip (viršijanti suma) | Taip (viršijanti suma) |

Paveldėtas Turtas: Deklaravimas ir Mokesčiai

Taip pat dažnai gyventojams gali kilti klausimų dėl paveldėto turto, ar reikia jį deklaruoti bei mokėti gyventojų pajamų mokestį. Paveldėtas turtas tiek kilnojamasis, tiek nekilnojamasis - nėra apmokestinamas gyventojų pajamų mokesčiu, pastarasis apmokestinamas pagal Paveldimo turto mokesčio įstatymo nuostatas, todėl jo deklaruoti nereikia.

Kai paveldėtas turtas yra parduodamas, taikomos tos pačios gyventojų pajamų apmokestinimo taisyklės - apmokestinamas skirtumas nuo pardavimo ir įsigijimo kainos, taip pat taikomos turto išlaikymo lengvatos. Svarbu pažymėti, kad turtas yra paveldimas tos dienos rinkos kaina, tad jei turtas parduodamas už tą pačią kainą, kuri buvo paveldėto turto dieną - gyventojų pajamų mokesčio mokėti nereikia.

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės (paprastai būna žymiai mažesnė už realią pardavimo kainą), o iš Jūsų pateiktos turto vertinimo ataskaitos. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus.

Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai.

Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio. Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldėto turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę. Kol jis jums oficialiai dar nepriklauso, parduoti paveldėtą turtą negalima.

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Paveldimo Turto Mokestis: Kada Jis Taikomas?

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio apskaičiavimas ir tarifai:

Paveldimo turto mokestį apskaičiuoti suteikta pareiga paveldėjimo dokumentus išduodantiems notarams. Šis mokestis apskaičiuojamas pagal notarams pateiktus paveldimo turto įvertinimo duomenis.

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Taikomos lengvatos bei išimtys:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Savivaldybės taryba gali atidėti mokesčio sumokėjimo terminus ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

Paveldimo turto mokestis sumokamas prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Gyventojų Pajamų Mokestis (GPM): Tarifai, Lengvatos ir Išimtys

GPM tarifai: Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu.

- Jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Verta atkreipti dėmesį, kad jei nekilnojamąjį turtą paveldėjo ne vienas žmogus, o, pavyzdžiui, du sutuoktiniai, deklaruoti gyvenamąją vietą reikia abiem. Antraip pardavimo atveju gali susiklostyti situacija, kai vienas jų GPM nemokės, o kitam teks tai daryti.

Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą. Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį.

Kiti Pajamų Deklaravimo Aspektai

Iš esmės deklaruoti ir mokėti mokesčių nereikia, jei parduodami naudoti asmeniniai daiktai, kurie nebuvo įsigyti su tikslu juos perparduoti ir iš jų nebuvo uždirbta pelno (pirkimo suma neviršija pardavimo sumos). Tokios gautos pajamos turi neviršyti 2 500 eurų per kalendorinius metus.

Jei gyventojai daiktus perka specialiai perpardavimui ar iš šios veiklos gauna reguliarų pelną, tai jau gali būti traktuojama kaip individuali veikla, kurią reikia registruoti ir apmokestinti pagal atitinkamą tvarką.

Nekilnojamojo Turto Mokestis

Pagal Nekilnojamojo turto mokesčio įstatymą gyventojas, jei jo turimo nekilnojamojo turto (buto, namo, sodo namo, garažo) kaina viršija 150 tūkst. eurų sumą - atsiranda prievolė deklaruoti ir mokėti. Tiesa, jei nekilnojamą turtą yra įsigiję sutuoktiniai - suma, nuo kada reikia deklaruoti, yra 300 tūkst. eurų.

Norint pateikti deklaraciją, reikia užpildyti deklaracijos formą KIT715 ir pervesti mokestį į Valstybinės mokesčių inspekcijos (VMI) sąskaitą. Šiuo metu pats gyventojas turi susirinkti informaciją, kokio dydžio mokestį privalo sumokėti.

Greičiausiai nedaugelis žino, kad gyventojas, turėdamas savo nuosavybėje rūsį, palėpę ar sandėliuką, privalo visada mokėti nekilnojamojo turto mokestį, o 150 tūkst. eurų ribos nelieka - jau nuo 1 euro privalu mokėti mokestį, o turtą reikia deklaruoti iki kitų metų vasario 15 dienos, teikiant deklaracijos formą KIT711.

Dalis gyventojų jau gavo pranešimus iš VMI, kad jiems privalu deklaruoti ir sumokėti Nekilnojamojo turto mokestį. Tačiau ar visais atvejais privaloma tai daryti? Keli pastebėjimai:

- Ne visais atvejais yra paskirstomas nekilnojamasis turtas tarp sutuoktinių. Šiuo atveju patys gyventojai turi susitvarkyti nuosavybės dokumentus VĮ „Registrų centre“;

- Jei gyventojas įsigijo butą, kotedžą ar namą, kuris dar nėra visiškai priduotas - pagal įstatymo 4 straipsnio 1 punktą nėra prievolės mokėti šio mokesčio.

Piniginės Lėšos ir Skolos

Su situacijomis, kuomet turime pervesti ar gauname pinigų iš draugų ar artimųjų, susiduriame dažnai. Tai gali būti bendrai įsigyjamas daiktas, kelionė ar bendro namų ūkio sąskaitų apmokėjimas. Tam, kad būtų taikomas gyventojų pajamų mokestis, turi būti sudarytas sandoris, iš kurio gaunate pelną. Jei draugai prisideda, kad ką nors kartu nupirktų, ir vienas iš jų iš tikrųjų perka, pelno nėra, nebent mokėtojas už sandorį ima tam tikrą procentą. Deklaruoti reikia tik pajamas.

MGK pažymi, kad, pavyzdžiui, deklaruojant sutuoktinių pajamas (nesant vedybų sutarties), jos deklaracijose turi būti dalinamos per pusę, neatsižvelgiant į tai, į kurio gyventojo sąskaitą pervedamos lėšos. Pavyzdžiui, jei sutuoktinis parduoda akcijas, už kurias pajamas gauna į asmeninę sąskaitą, akcijų pardavimo pajamas ir įsigijimo kainą turi deklaruoti abu sutuoktiniai lygiomis dalimis, kiekvienas atskirai pritaikydamas neapmokestinamąjį dydį - 500 Eur.

Svarbu! Jei norima dovanoti sumą grynaisiais, tai padaryti galima tik iki 5 tūkst. eurų. Viršijus šią sumą - privalo būti atliktas bankinis pavedimas. „Jeigu dovanojama suma yra didesnė nei 14,5 tūkst. eurų, reikia notarinės formos, - primena pašnekovė. - Jeigu dovanos vertė viršija 1,5 tūkst. eurų - neužtenka įdėti pinigėlių vokelyje, dar turi būti rašytinė forma.“

tags: #ar #reikia #deklaruoti #sutuoktiniu #turta #jeigu