Lietuvos Respublikoje pajamų apmokestinimą reglamentuoja Gyventojų pajamų mokesčio įstatymas (GPMĮ). Šis įstatymas nurodo, kurios pajamos yra laikomos apmokestinamosiomis, kokie mokesčių tarifai taikomi ir kaip vykdomas pajamų deklaravimas.

Svarbu atminti, kad pajamų mokesčio tarifas gali skirtis priklausomai nuo to, su kokiais santykiais susijusios pajamos (pvz., iš darbo santykių, investicijų ar individualios veiklos) ar t.t.

Pajamos gautos su darbo santykiais

Pajamos, susijusios su darbo santykiais, yra viena iš dažniausiai sutinkamų pajamų rūšių. Darbo santykių pagrindu gautos pajamos, taip pat su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų rūšys, yra apmokestinamos pagal pajamų mokesčio taisykles, kurias nustato Lietuvos Respublikos įstatymai.

Šiais santykiais susijusios pajamos apima darbo užmokestį, premijas, išmokas už papildomą darbą ar viršvalandžius, taip pat kitas pinigines išmokas, gautas kaip atlygis už darbą.

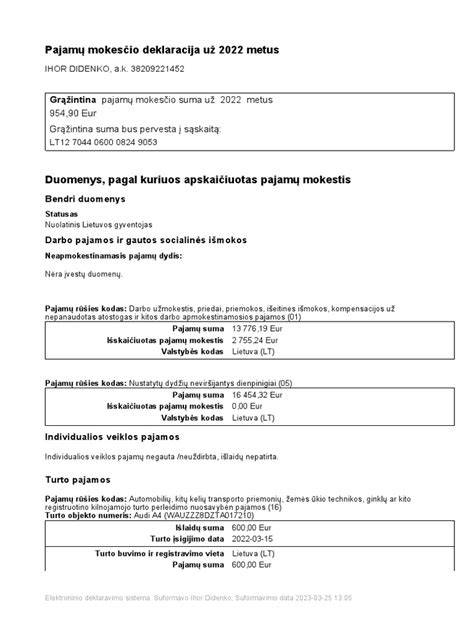

Šių pajamų apmokestinimas vyksta taikant pajamų mokesčio tarifą, kuris nuo 2023 m. yra 20%.

Jei per metus darbo pajamos viršija 60 vidutinių darbo užmokesčių (VDU) sumą, viršijančiai daliai taikomas didesnis tarifas - 32%.

Tai reiškia, kad didesnes nei 120 tūkst. eurų metines pajamas gaunantys asmenys už viršijančią sumą mokės didesnį pajamų mokestį.

2025 m. duomenimis:

- 1 VDU = 2 108,88 €

- 60 VDU = 126 532,80 €

- 120 VDU = 253 065,60 € (naudotina kitoms pajamų rūšims apmokestinti)

Kai apskaičiuojamos darbo užmokesčio apmokestinamosios pajamos, svarbu atsižvelgti į bendrą gautų pajamų sumą, taip pat atimti visas su darbo užmokesčiu susijusias privalomas išlaidas, pvz., socialinio draudimo įmokas. Galiausiai skirtumas tarp gautų pajamų ir šių išlaidų tampa apmokestinama suma, nuo kurios skaičiuojamas pajamų mokestis.

Pajamų mokesčio apmokestinimas

Be darbo pajamų, Lietuvos gyventojai taip pat gali gauti pajamų iš kitų šaltinių, kurioms taip pat taikomas pajamų mokestis. Tarp tokių pajamų dažnai yra:

- Investicinės pajamos: palūkanos, dividendai

- Kapitalo prieaugis: gautos pajamos už parduotas akcijas ar nekilnojamąjį turtą

- Individualios veiklos pajamos

Dividendai visada apmokestinami 15 % tarifu. Šioms pajamoms neatskaitoma 500 eurų lengvata, todėl visas gautas dividendų dydis yra apmokestinamas. Jei dividendai gaunami iš užsienio įmonių, jie priskiriami B klasės pajamoms ir turi būti deklaruojami metinėje pajamų deklaracijoje. Tokiu atveju taip pat svarbu įvertinti, ar užsienyje buvo sumokėtas mokestis, nes Lietuva taiko dvigubo apmokestinimo išvengimo sutartis.

Palūkanoms ir kapitalo prieaugiui (pvz., gautam už parduotas akcijas ar obligacijas) taikoma 500 eurų neapmokestinama suma per metus. Tai reiškia, kad iki šios sumos pajamos neapmokestinamos, o viršijanti dalis apmokestinama:

- 15 % tarifu, jei bendra suma neviršija 120 VDU;

- 20 % tarifu, jei pajamų suma viršija 120 VDU per metus.

Apskaičiuojant kapitalo prieaugį, iš gautų pajamų leidžiama atimti turto įsigijimo kainą, todėl mokestis taikomas tik realiam pelnui.

Tokiu būdu investicinės pajamos, kapitalo prieaugis ir kitos nesu darbo santykiais susijusios pajamos yra apmokestinamos pagal aiškiai apibrėžtas taisykles, o gyventojai patys atsako už jų deklaravimą ir teisingą mokesčių sumokėjimą.

Individualios veiklos pajamos

Individualią veiklą vykdantys asmenys taip pat privalo mokėti pajamų mokestį.

Individualios veiklos apmokestinamųjų pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 5-15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Individualios veiklos vykdytojai gali pasirinkti, ar apskaičiuoti pajamas pagal išlaidų procentą (pavyzdžiui, 30% nuo pajamų), ar faktiškai patirtas išlaidas. Antruoju atveju būtina turėti visas išlaidas pagrindžiančius dokumentus. Jei faktiškai patirtos išlaidos yra didesnės už 30% nuo pajamų - šis metodas gali būti naudingesnis.

GPM apskaičiuojamas taip:

(Pajamos - išlaidos) x 15 proc. - kreditas

Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. pelno.

Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) viršija 20000 Eur, pajamų mokesčio dydis atitinkamai didėja nuo 5 proc. iki 15 proc.

Kai individualios veiklos metinis pelnas pasiekia 35000 Eur sumą, taikomas 15 proc. pajamų mokesčio tarifas.

Sodra yra parengusi individualios veiklos skaičiuoklės įrankį, kuriuo galite sužinoti preliminarius mokesčių rezultatus.

Pajamos iš užsienio

Lietuvos gyventojai, gaunantys pajamas iš užsienio, taip pat privalo deklaruoti jas Lietuvoje ir mokėti pajamų mokestį.

Užsienio pajamos gali apimti:

- Darbo santykiais susijusios pajamos: jei asmuo dirba užsienio įmonėje ar organizacijoje

- Investicinės pajamos: dividendai, palūkanos, akcijų pardavimas

- B klasės pajamos, gaunamos iš užsienio šaltinių (A klasės pajamos yra su darbo santykiais susijusios pajamos)

Lietuvos Respublikos gyventojai turi pareigą deklaruoti visas pajamas, gautas iš užsienio, net jei nuo jų jau buvo sumokėti mokesčiai toje šalyje.

Norint išvengti dvigubo apmokestinimo, taikomos dvigubo apmokestinimo išvengimo sutartys. Šios sutartys leidžia Lietuvos gyventojams atskaityti mokesčius, sumokėtus užsienyje, ir taip sumažinti bendrą mokestinę naštą.

Kai asmuo gauna pajamas iš užsienio, jis pats atsakingas už pajamų deklaravimą ir mokestinių prievolių vykdymą. Tai reiškia, kad reikia sekti užsienyje gautų pajamų apskaitą ir laiku pateikti deklaraciją Lietuvoje. Deklaruojamos pajamos turi apimti tiek Lietuvoje, tiek užsienyje gautas pajamas.

Gyventojų pajamų mokesčio taisyklės

2025 metų Gyventojų pajamų mokestis (GPM) Lietuvoje nustatytas pagal tam tikras taisykles, kurios priklauso nuo gaunamų pajamų rūšies, gyventojo pajamų dydžio ir kitų veiksnių. Pajamų mokesčio tarifai tik ne su darbo santykiais nesusijusioms pajamoms (pvz., individualiai veiklai, investicinėms pajamoms, kapitalo prieaugiui)

- Pajamoms iki 120 vidutinių darbo užmokesčių (VDU) taikomas 20% tarifas. VDU yra skaičiuojamas kasmet pagal statistiką.

- Apmokestinamosios pajamos, kurios viršija 120 VDU, taikomas 32% tarifas.

O darbo santykių pajamoms galioja kitokia tvarka:

- iki 60 VDU - 20 %,

- virš 60 VDU - 32 %.

Neapmokestinamas pajamų dydis (NPD)

NPD taikomas tik su darbo santykiais susijusioms pajamoms. 2025 metais NPD priklauso nuo gyventojo mėnesinio bruto atlyginimo:

- Iki tam tikro atlyginimo dydžio, taikomas maksimalus NPD, kuris nustatytas 625 eurai per mėnesį.

- Didėjant atlyginimui, NPD palaipsniui mažėja.

Įmokų bazei skaičiuoti naudojama metinė pajamų deklaracija, kurioje nurodoma, kaip skirtingos pajamų dalys yra apmokestinamos priklausomai nuo to, ar jos viršija tam tikras ribas, susijusias su vidutiniu darbo užmokesčiu Lietuvoje.

Tam tikroms asmenų grupėms (pvz., neįgaliesiems, pensininkams, daugiavaikėms šeimoms) taikomos papildomos gyventojų pajamų mokesčio lengvatos, kurios mažina apmokestinamąją sumą.

Deklaravimas per mokestinį laikotarpį

Per mokestinį laikotarpį Lietuvoje gyventojai privalo deklaruoti pajamas tam tikrais atvejais ir pagal tam tikras taisykles.

Kas privalo deklaruoti?

Asmenys, kurie vykdo individualią veiklą, gauna pajamų iš nuomos, dividendų, palūkanų ar kitų šaltinių, neapmokestinamų tiesiogiai per darbdavį, privalo pateikti metinę deklaraciją.

Taip pat privaloma deklaruoti pajamas, jei buvo taikytas neapmokestinamasis pajamų dydis (NPD) arba taikytos lengvatos, ir reikia patikslinti sumokėtą pajamų mokestį.

Jei buvo gauta pajamų iš užsienio ar turto pardavimo (pvz., nekilnojamojo turto, kuris nebuvo gyvenamas daugiau nei 10 metų), būtina pateikti deklaraciją ir sumokėti reikiamus mokesčius.

Deklaravimo procesas

Deklaravimo procesas yra pajamų apmokėjimo ciklo etapas, užtikrinantis, kad visi mokesčiai būtų sumokėti laiku ir teisingai. Lietuvoje pajamų deklaravimas yra privalomas visiems asmenims, kurie gauna pajamas iš darbo santykiais ar jų esmę atitinkančiais santykiais, individualios veiklos ar kitų šaltinių.

Dovanų apmokestinimas

Nuo mokesčių yra atleidžiamos gyventojų ir darbdavių gautos dovanos. Kai įmonė organizuoja kelionę, ji dažniausiai žino, kas į ją važiuoja.

Jei dovana yra daiktinė (pvz., krepšelis, šventinis rinkinys, dovanų kuponas ar pan.) ir per metus vienam darbuotojui neviršija 200 eurų, už ją nereikia mokėti nei gyventojų pajamų mokesčio (GPM), nei valstybinio socialinio draudimo (VSD), nei privalomojo sveikatos draudimo (PSD).

Jei vis tik darbuotojas per kalendorinius metus iš darbovietės gauna daiktinių dovanų, kurių bendra vertė viršija 200 eurų, viršijanti dalis jau būna apmokestinama visais minėtais mokesčiais kaip ir darbo pajamos. Pvz., jei dovanos vertė siekia 210 eurų, tai mokesčiai bus skaičiuojami tik nuo 10 eurų.

Vis tik, pasak verslo mentorės Astos Dagilės, tuos neapmokestinamus 200 eurų per kalendorinius metus įmonės išnaudoja įvairiai: tai gali būti ne tik dovanos, bet ir keli pasisedėjimai restorane, sporto klubo abonementas, kelionės išlaidų padengimas ar pan.

Darbdaviai dažnai renkasi dovanoti kokį nors daiktą, kadangi piniginė dovana ar premija dažniausiai traktuojami kaip atlygis. T. y. apmokestinami kaip darbo užmokestis, nuskaitant 20 proc. GPM, 12,52 proc. VSD, 6,98 proc. PSD ir 3 proc. II pakopos pensijai, jei žmogus ją kaupia.

Jei darbdavys, pvz., perveda darbuotojui priedą prie algos kaip dovaną, mokesčiai skaičiuojami nuo pirmo cento. „Negalime tiesiog pridėti prie algos pinigais 200 eurų ir pasakyti: čia - dovana. O, jei tai yra čekis, pirkinys, įspūdžiai, tada pirmi 200 eurų neapmokestinami visai.

Pelno mokestis - kadangi PSD, VSD ir GPM mokamas beveik nuo visų sumų (na, išskyrus tuos 200 eurų per metus), tai pelno mokestį šios sumos mažina. Pridėtinės vertės mokestis (PVM). Čia - įdomiau. Dažniausiai dovanų kuponai yra tik avansinis mokėjimas ir ten PVM temos net nebūna. Bet, jei jau perkate dovanas ir gavote PVM sąskaitą-faktūrą, tai šitas PVM jau nebeatskaitomas“, - dėstė A. Dagilė.

Skirtingai gali būti traktuojami ir įmonės vaišės / renginiai. Pvz., darbuotojų kalėdinis vakarėlis dažniausiai vertinamas kaip personalo sąnaudos, jei viskas yra dokumentuota. Tuo metu vakarėliai su partneriais ar klientais dažniausiai laikomi reprezentacija, taigi atskaitymai būna ribojami - ne viskas įskaitoma į sąnaudas.

„Kas labiausiai „užkabina“ Valstybinės mokesčių inspekcijos dėmesį? T. y. dovanos vietoje algos (ypač - periodiškai); brangios dovanos be aiškaus pagrindimo; kai nėra dokumentų (kam, kada, kokia proga) ar kai vyksta „reprezentacija“ be svečių sąrašų“, - vardijo teisininkė.

Premijos

Valstybinė darbo inspekcija (VDI) atkreipia dėmesį, kad Darbo kodeksas aiškiai skiria dvi premijų rūšis: premiją už atliktą darbą ir premiją darbdavio iniciatyva.

Premija gali būti skiriama siekiant atlyginti darbuotojui už jo darbą. Tokiu atveju premijos skyrimas yra numatomas darbo sutartyje, darbo apmokėjimo sistemoje ar kolektyvinėje sutartyje. Tokios premijos gavimas yra siejamas su konkrečių tikslų įgyvendinimu ar darbo rezultatų pasiekimu, taigi darbdaviui kyla pareiga tokią premiją skirti ir išmokėti.

Jeigu darbuotojas įvykdo sutartas ar nustatytas sąlygas, jis turi teisę reikalauti, kad premija jam būtų išmokėta. Svarbu žinoti, kad darbdavys privalo išmokėti tokią premiją net ir tuo atveju, jei darbuotojui yra užfiksuotas darbo pareigų pažeidimas.

Net ir pasibaigus darbo santykiams darbdaviui gali kilti pareiga išmokėti premiją: „Darbuotojui turi būti sumokėta premija, proporcinga faktiškai dirbtam laikui per laikotarpį, už kurį ji skiriama, jeigu šalys nėra sutarusios kitaip.“

Premija taip pat gali būti išmokama darbdavio iniciatyva, siekiant paskatinti darbuotoją už gerai atliktą darbą, veiklą ar pasiektus rezultatus. Tokios premijos skyrimas yra darbdavio teisė, o ne pareiga, todėl darbuotojas jos reikalauti negali. Vis dėlto skatinamųjų premijų skyrimas turi atitikti lyčių lygybės ir nediskriminavimo principus.

Tačiau skatinamoji premija gali būti neskiriama, jei darbuotojas per pastaruosius 6 mėnesius padarė darbo pareigų pažeidimą. Pvz., jeigu darbdavys metų pabaigoje nusprendžia premijuoti visus darbuotojus, pareigų pažeidimą padariusiam darbuotojui premija gali būti nemokama: „Svarbu, kad toks pažeidimas būtų tinkamai ištirtas, priimtas darbdavio sprendimas ir darbuotojas apie tai būtų informuotas raštu.“

Tiek premija už atliktą darbą, tiek skatinamoji premija yra darbuotojo darbo užmokesčio dalis, tačiau ne visos premijos yra įskaitomos į vidutinį darbo užmokestį. Pvz., į vidutinį darbo užmokestį nėra įskaitoma darbdavio iniciatyva mokama skatinamoji premija, kurios tikslas - motyvuoti ar paskatinti darbuotoją ir kurios skyrimo kriterijai nėra nustatyti darbo sutartyje, darbo apmokėjimo sistemoje ar darbdavio vidaus teisės aktuose.

Tačiau į vidutinį darbo užmokestį įskaitoma premija, mokama už atliktą darbą ar dirbtą laiką, kai jos mokėjimo pareiga ir aiškūs skyrimo kriterijai yra įtvirtinti darbo sutartyje, darbo apmokėjimo sistemoje ar kituose darbdavio vidaus dokumentuose.

VDI ragina darbdavius metų pabaigoje atsakingai įvertinti premijų skyrimo pagrindus ir laikytis Darbo kodekso nuostatų, o darbuotojus - domėtis, kokiai premijų rūšiai priskiriama jiems skiriama išmoka ir kokias teises ji suteikia.

GPM pakeitimai nuo 2026-ųjų

Priėmus mokesčių reformą, apskaičiuojant GPM, visos gyventojo metinės pajamos nuo 2026 m. bus sumuojamos ir apmokestinamos taikant tris tarifus:

- 20 proc. - pajamoms iki 36 vidutinių šalies darbo užmokesčio (VDU);

- 25 proc. - pajamų daliai nuo 36 iki 60 VDU;

- 32 proc. - pajamų daliai virš 60 VDU.

Taigi, 2026 m. pelno mokesčio tarifas - 17 proc. O 2025 m. - 16 proc.

Jei 2025 m. yra sumokėtas avansas už 2026 m., darbuotojo mokesčiai skaičiuojami taip:

- Gyventojo GPM skaičiuojamas pagal 2025m. GPM įstatymą (netaikomas 2026 m. progresyvus GPM);

- Įmonės pelno mokestis skaičiuojamas ne pagal išmokėjimą, bet pagal sąnaudų priskyrimą periodui.

Su premijomis yra įdomiai: pelno mokesčio įstatymas leidžia pasirinkti kurių metų (2025 m. ar 2026 m.) leidžiamuose atskaitymuose rodyti premijas už 2025 m. , kai jos yra priskaičiuotos ir paskirtos 2026 m.

Dažniausiai 2026 metais premijos paskaičiuotos už 2025 m. yra rodomos kaip 2026 m. sąnaudos ir į pelno mokesčio skaičiavimo tikslams, nėra perkeliamos į 2025 m. sąnaudas (leidžiamus atskaitymus). Pažymima, kad įmonė turėtų taikyti nuosekliai vienodą metinių premijų pripažinimo leidžiamuose atskaitymuose tvarką.

Kad šventės nevirstų „mokestiniu siurprizu“, svarbu žinoti, kaip tiksliai yra apmokestinamos darbuotojų dovanos.

Buvusi finansų viceministrė, finansų ekspertė Rūta Bilkštytė patarė, kada darbuotojams išmokėti bonusus, ypač, jei įmonės yra pelningos, o darbo užmokestis - aukštas.

„Reikia žinoti, kad nuo 2026 metų įvedamas naujas tarpinis gyventojų pajamų mokesčio tarifas 25 procentų, kuomet papildomai 5 proc. būtų apmokestinamos metinės gautos pajamos nuo 82 tūkst. <..> Jeigu tokias pajamas gaunamos ir jei norima išmokėti tokias dideles premijas, tai žinokite, kad jei premijas išmokėsite kitais metais, tai kiekvienas darbuotojas mokesčių sumokės beveik 3 tūkst. eurų daugiau, negu premijas gautų šiais metais“, - paaiškino ji.

Lietuvos buhalterių ir auditorių asociacijos vadovė Daiva Čibirienė, bendraudama su portalu „Delfi“, pritarė, kad šį veiksmą labiau apsimokėtų atlikti iki metų pabaigos.

„Beveik didžiajai daliai gyventojų pajamų mokesčiai didėja 2026 m., jei yra galimybės, gyventojui yra palankiau gauti visas darbo užmokesčio išmokas ne 2026 m., bet 2025 m. Pavyzdžiui, jei 2026 m. sausio atostoginiai bus sumokėti 2025 m. gruodį, gyventojui, kurio bendros metinės pajamos 2026 m. viršytų 36 VDU (vidutinį darbo užmokestį - „Delfi“), atostoginiams būtų pritaikytas mažesnis GPM tarifas., nes būtų taikoma 2025 m. GPM skaičiavimo tvarka“, - paaiškino mokesčių ekspertė.

Jei darbuotojo metinės pajamos artėja prie 82 tūkst. eurų ribos, ar premiją geriau išmokėti dar 2025 m., kad ji nebūtų apmokestinta papildomai?

„Bus skaičiuojamos ne tik darbo užmokesčio, bet ir visos kitos (pajamos natūra, nuoma, palūkanos, IDV (individuali veikla - „Delfi“) pagal pažymą ir t.t.) apmokestinamosios pajamos (yra išimčių, bet jų nedaug). Todėl svarbu ne tik algos suma, bet ir kitos apmokestinamos pajamos. Gali būti, kad jei alga mažesnė nei 83 tūkst. eurų, bet gyventojas gauna dar kitas pajamas (pvz. nuomos, palūkanų pajamos, individualios veiklos pajamos, autorinis atlyginimas ir t.t.) ir visų apmokestinamųjų pajamų suma 2026 m. viršijančiai 36 VDU daliai bus taikomas 25 proc. GPM“, - paaiškino D. Čibirienė.

Taigi, tai svarbu gaunant mažesnes nei 83 tūkst. eurų siekiančias metines pajamas iki mokesčių.

Kaip aiškinama, gyventojas gali gauti ir kitas ne darbo užmokesčio pajamas. „Bus sumuojamos visos apmokestinamos pajamos nepapuolančios į išimtis ir jos bus vienodai apmokestinamos lygiai taip pat kaip darbo užmokestis, jei jų bendra metinė suma viršija 36 VDU ribą“, - primena ekspertė.

Neturės įtakos, nes visos naudos išskyrus išimtis yra laikomos kaip darbuotojo pajamos natūra ir į bendrą apmokestinamųjų pajamų krepšelį įtraukiamos lygiai taip pat kaip ir normalus darbo užmokestis. Nebent gali būti, kad tos „NEAPMOKESTINTOS“ naudos nebus registruojamos kaip pajamos natūra, bet čia jau mokestinių teisės aktų pažeidimas.

Tarkime, įmonė investuoja į nekilnojamąjį turtą užsienyje, kur atostogauja įmonės darbuotojai. „Nustatyti, kas ir kada atostogavo įmonės savininko ar pačios įmonės NT yra be galo sudėtinga ir retai kada įmanoma. Išimties pavyzdys: darbdavio mokamas sveikatos draudimas (iki 350 Eur/asmeniui per metus)“, - nurodė ekspertė.

Pajamų apmokestinimas gali būti vienodas visiems fiziniams asmenims arba diferencijuotas priklausomai nuo mokesčių mokėtojų kategorijos (pavyzdžiui, nustatant nerezidentams didesnį mokesčio tarifą nei rezidentams, teikiant lengvatas socialiai remtiniems asmenims, probleminių ekonominių regionų gyventojams), jų gautų pajamų dydžio (pavyzdžiui, kai pajamų mokestis yra progresinis, gaunantiems daugiau pajamų tenka didesnė mokesčio našta), pajamų šaltinio (taikant skirtingą pajamų apmokestinimo tvarką įvairių rūšių pajamoms).

Pajamų mokestis dažniausiai imamas nuo visų per mokestinį laikotarpį (mėnesį, metus) gaunamų pajamų iš darbo užmokesčio, individualios veiklos (atėmus leidžiamas atskaityti išlaidas šioms pajamoms uždirbti), juridinių asmenų pelno paskirstymo (dividendų) ar turto padalijimo likviduojant juridinį asmenį, turto pardavimo ar kitokio perleidimo nuosavybėn (atėmus jo įsigijimo kainą), pajamų natūra (neatlygintinai, mainais arba lengvatine kaina gauto nuosavybėn arba naudoti turto, gautų paslaugų ar kitos naudos natūrine išraiška, jeigu šio turto, paslaugų ar kitos naudos ekvivalentas pinigine išraiška priskiriamas pajamoms, nuo kurių privaloma sumokėti mokestį) ir kitų apmokestinamųjų pajamų, atėmus neapmokestinamąjį pajamų minimumą (bendrą ar diferencijuotą).

Iš apmokestinamųjų pajamų taip pat galima savo nuožiūra atimti jas mažinančias išlaidas (išlaidas būstui statyti ar įsigyti, mokesčius už studijas, gyvybės draudimo ir pensijų fondų įmokas ir kitas; šiuo atveju jas būtina nurodyti pajamų deklaracijoje).

Kai kurių rūšių pajamos neapmokestinamos pajamų mokesčiu (pavyzdžiui, pensijos, socialinės pašalpos, stipendijos, draudimo išmokos ir kompensacijos už patirtą žalą, pajamos, gautos kaip labdara ar palikimas, dovanos iš šeimos narių ir artimųjų giminaičių, valstybinės premijos, sporto varžybų prizai).