Parduodant nekilnojamąjį turtą Lietuvoje, svarbu žinoti apie galimus mokesčius ir kaip jų išvengti arba sumažinti. Dažnai pasitaiko situacija, kai paveldėtas turtas parduodamas skubotai, tačiau verta įvertinti, ar tai tikrai naudinga. Šiame straipsnyje aptarsime, kada reikia mokėti gyventojų pajamų mokestį (GPM) parduodant nekilnojamąjį turtą, kokios yra išimtys ir kaip galima sumažinti mokesčių naštą.

Kada reikia mokėti GPM parduodant nekilnojamąjį turtą?

Pajamos, gautos už nekilnojamojo turto pardavimą, įprastai yra gyventojų pajamų mokesčio objektas. Tai reiškia, kad pajamos gali būti apmokestintos 15 proc. tarifu. Tačiau yra išimčių, kada GPM mokėti nereikia.

Išimtys, kai GPM mokėti nereikia

Gyventojų pajamų mokesčio įstatymas nedaro skirtumo tarp dovanoto, paveldėto ar nusipirkto nekilnojamojo turto pardavimo, tad galioja tos pačios išimtys:

- 10 metų terminas. Jei nekilnojamąjį turtą nuosavybėje išlaikėte bent 10 metų (nuo dovanojimo sandorio ar paveldėjimo praėjo 10 metų), GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės. Beje, jei nuosavybė priklauso dviem asmenims, registruotis reikia abiems.

- Gyvenamoji vieta deklaruota mažiau, nei du metai. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Mokesčių nereikia mokėti, jei už paveldėto NT pardavimą gautus pinigus panaudojate kito būsto įsigijimui per 1 metus. Tai reiškia, kad paveldėtą būstą galite parduoti ir per metus įsigyti kitą būstą ir tą įsigijimą atitinkamai deklaruoti.

Kaip skaičiuojamas GPM?

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo. Mokesčius mokėti parduodant paveldėtą NT reikia ne nuo visos sumos, o nuo pelno. Pelnas yra jūsų gauta suma minus reali NT rinkos vertė.

Pavyzdžiui: Jei pardavėte paveldėtą butą Vilniuje už 100 000 eurų, o jo rinkos vertė yra 80 000, gyventojų pajamų mokestį turėsite susimokėti nuo skirtumo - 100 000 - 80 000 = 20 000 eurų. Pavyzdžiui, pelnas yra 0 eurų, jei rinkos vertė yra 80 000 ir pardavėte už 80 000 ar dar mažiau, mokesčių mokėti nereikia.

Realią rinkos kainą nustato atestuoti turto vertintojai, kurie įvertiną objekto kainą pagal toje vietoje vykdomus sandorius per 1 kalendorinius metus (kartais "Registrų centro" nurodyta vertė būna dvigubai mažesnė, tad galimos įvairios spekuliacijos.). Turto vertintojai gali atlikti preliminarų ir išsamų turto vertinimą.

- Preliminarūs turto vertinimai kainuoja ne taip jau ir daug - 30-50 eurų, tačiau parduodant reikės išsamaus turto vertinimo. Išrašo iš VĮ "Registrų centras" nepakaks.

- Nepamirškite, kad mokesčiai skaičiuojami tik nuo nekilnojamo turto kainų. Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Taip išvengsite sumaišties dėl mokesčių.

Kaip sumažinti GPM?

Yra keletas būdų, kaip sumažinti GPM mokestį parduodant nekilnojamąjį turtą:

- Remonto išlaidos. Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos. Aišku, remonto darbų gali būti ir daugiau, juos galite atlikti ir patys su šeima, reiktų tik išsaugoti visų statybinių medžiagų pirkimo kvitus, o dar geriau - sąskaitas. Jas pateikę mokesčių inspekcijai (jeigu reikia) galėtumėte ženkliai sumažinti mokesčiais apmokestinamą sumą.

- Individualus turto vertinimas. Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė. Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

- Įsigijimo ir pardavimo išlaidos. Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.).

- Kapitalinis remontas ar rekonstrukcija. Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas.

Pavyzdžiai

- Pavyzdys 1: Paveldėjote kaime sodybą ir už 5000 eurų pakeitėte stogą. Rinkos vertė - 30 000 bet norite parduoti už 50 000. Paprastai mokesčiai būtų skaičiuojami nuo skirtumo 50 000 - 30 000 = 20 000, bet jūs išleidote 5000 eurų remontui, todėl mokesčius reikės skaičiuoti nuo sumos be išlaidų - 20 000 - 5000 = 15 000 eur.

- Pavyzdys 2: Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Nekilnojamojo turto nuoma ir mokesčiai

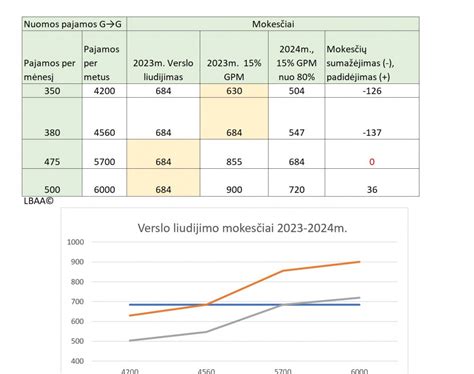

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą. Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais. Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d.

Gyventojų pajamų mokesčio (GPM) skaičiavimo formulė

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.