Klausimas, ar parduodant naudotą turtą reikia rašyti sąskaitą su PVM, yra aktualus tiek individualioms įmonėms, tiek fiziniams asmenims. Šiame straipsnyje aptarsime įvairius scenarijus ir pateiksime išsamius atsakymus, remiantis Lietuvos Respublikos teisės aktais.

Individualios įmonės pardavimas fiziniam asmeniui

Ar gali individuali įmonė parduoti kompiuterį už grynuosius pinigus fiziniam asmeniui? Tokiu atveju PVM sąskaitos faktūros nebus. Ar reikia rašyti kokią sutartį? Ar užtenka tik užpildyti kasos pajamų orderį?

Jeigu esate PVM mokėtojai, nuo pardavimo vis tiek turėsite mokėti PVM. Jeigu pirkėjas nereikalauja, galite nerašyti PVM sąskaitos faktūros. Paprasčiausiai galite išrašyti laisvos formos sąskaitą faktūrą, nurodant pirkėją (jei tai fizinis asmuo - asmens kodą), parduodamą prekę, jos vertę be PVM, PVM ir bendrą sumą su PVM. Ir jei pirkėjas moka grynais pinigais į kasą, išrašote Kasos pajamų orderį. PVM sąskaitą-faktūrą rašyti galima, bet neprivaloma.

Jei parduodate kompiuterį ne kaip prekę (perpardavimas), o kaip ilgalaikį turtą, tai turėtumėte atitinkamai įforminti dokumentus. Jei pirkėjas pageidauja sąskaitos, privalote ją išrašyti.

Kaip rašyti PVM sąskaitą faktūrą fiziniam asmeniui?

Rašant PVM sąskaitą faktūrą fiziniam asmeniui, pirkėjo laukelyje nurodomas asmens vardas, pavardė ir asmens kodas. Nors jums galbūt neteko matyti PVM sąskaitos faktūros su fizinio asmens duomenimis, tai yra įprasta praktika, ypač kai parduodamas ilgalaikis turtas.

Perkant prekę parduotuvėje per kasos aparatą, sąskaita faktūra išrašoma tik paprašius. Tačiau, parduodant ilgalaikį turtą, sąskaitos išrašymas yra labiau tikėtinas scenarijus.

Fizinio asmens pardavimas fiziniam asmeniui

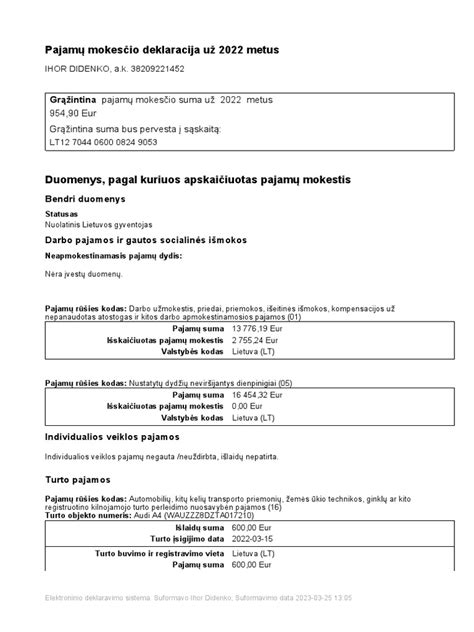

Fizinis asmuo parduoda pastatą fiziniam asmeniui. Jeigu pardavęs asmuo tą pastatą turėjo 3 metus ir daugiau, tuomet mokesčių nebus, o jei mažiau, tada apmokestinama pajamų mokesčiu skirtumas tarp įsigijimo ir pardavimo kainų.

Jei pastatas buvo pirktas už 500 Lt ir parduotas už 500 Lt, tai nieko neapmokestins. Pajamų gavimo dieną jokių mokėjimų nereikia mokėti. Tas fizinis asmuo, kuris gaus pajamas už turto pardavimą, pildo metinę deklaraciją, parodo turto įsigijimo, turto pagerinimui ar kitokias susijusias išlaidas ir išvedęs skirtumą, jį apmokestina. Jei skirtumo nėra - mokestis 0 Lt.

Pastatą būtina registruoti, todėl jo pardavimas yra A klasės pajamos ir todėl GPM 15% priklauso išskaičiuoti ir sumokėti ne vėliau kaip kitą dieną. Tačiau, jeigu parduoda praėjus trims metams nuo įsigijimo, tai visai neapmokestinama.

Mokestį sumokėti reikia ne sekančią dieną, bet vėliausiai iki kitų metų gegužės 1 d.

Svarbu! Jei turtas parduodamas po 3 metų nuo įsigijimo, pajamos neapmokestinamos.

Fizinio asmens pardavimas juridiniam asmeniui

Fizinis asmuo nori parduoti automobilį juridiniam asmeniui. Jeigu naudojimo trukmė mažiau negu 3 m., tokia situacija apmokestinama.

Juridinio asmens pardavimas fiziniam asmeniui

Juridinis asmuo (UAB) nori parduoti stakles (naudotos, be PVM pirktos) fiziniam asmeniui. Ar apmokestinamos pajamos?

Dokumentų įforminimas

Prekių tiekimas ir paslaugų teikimas įforminamas sąskaitomis faktūromis ir pažymomis-sąskaitomis (arba pirkimo-pardavimo sutartimi). Dėl fizinio asmens, tai ar pirkimo-pardavimo sutartis, ar pažyma-sąskaita, neturi reikšmės - kas patogiau. Regitrai patogiau pažyma-sąskaita, nes viskas įprasta.

Parduodant automobilius, šiaip rašoma pirkimo-pardavimo sutartis ir Regitrai to užtenka. VMI išaiškino, kad reikia vadovautis PVM įstatymo 79 str. 3 d. ir nutarimu Nr. 1283 "Dėl kasos aparatų diegimo ir naudojimo tvarkos aprašo patvirtinimo" 10 p. ir jeigu FA įmoka grynais pinigais tą įmoka įforminama tai SF nereikia, bet pagal įmonės veiklą kasos aparatas privalomas.

PVM sąskaitos faktūros rekvizitai

PVM sąskaitoje faktūroje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas.

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis.

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data.

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą.

- Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius).

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“.

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Supaprastinta PVM sąskaita faktūra

Atvejais, kai išrašoma supaprastinta PVM sąskaita faktūra, joje turi būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros numeris, leidžiantis identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo arba paslaugų teikėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo).

- Prekių ir (arba) paslaugų pirkėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ir (arba) paslaugas.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS (smulkiojo verslo schemą) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

Mažmeninė prekyba degalais

Mažmeninėje degalų prekyboje parduodant prekes ir paslaugas kasos aparato kvitas pripažįstamas PVM sąskaita faktūra, jeigu:

- Kasos aparato kvite nurodyta prekių ir (arba) paslaugų vertė (įskaitant PVM) neviršija 150 Eur.

- Kasos aparato kvite yra nurodyti LRV 2002-08-13 nutarimu Nr. 1283 patvirtintame Atsiskaitymų už prekes ir paslaugas duomenų fiksavimo tvarkos apraše nustatyti rekvizitai išduodamiems kasos aparatų kvitams.

- Kasos aparato kvite yra nurodyta informacija, pagal kurią galima identifikuoti prekių (paslaugų) pirkėją.

Kasos aparato kvitai, kurie laikomi PVM sąskaitomis faktūromis, gaunamų ir išrašomų PVM sąskaitų faktūrų registruose neregistruojami, tačiau tiek pirkėjas, tiek pardavėjas turi juos saugoti PVMĮ nustatyta tvarka (10 metų).

Svarbu! PVM sąskaitos faktūros išrašymo prievolė priklauso nuo konkrečios situacijos ir pirkėjo poreikių. Būtina atsižvelgti į tai, ar esate PVM mokėtojas, ar parduodamas turtas yra ilgalaikis, ir ar pirkėjas reikalauja sąskaitos.

0 proc. PVM tarifas

Kai prekių tiekimui (paslaugų teikimui) yra taikomas 0 proc. PVM tarifas:

- Prekės eksportuojamos į trečiąją valstybę tiekėjo ar jo užsakymu kito asmens.

- Prekės eksportuojamos į trečiąją valstybę pirkėjo, neįsisteigusio prekių išgabenimo valstybėje narėje, ar jo užsakymu kito asmens.

- Pvz., trumpalaikė laivų nuoma, apmokestinama taikant 0 proc. PVM tarifą.

- Tiekiamos su prekių eksportu ar importu susijusios paslaugos, įskaitant vežimą bei papildomas vežimo paslaugas.

- Diplomatinėms atstovybėms, konsulinėms įstaigoms, ES institucijoms, jų įsteigtoms įstaigoms, agentūroms ir tarptautinėms organizacijoms ar jų atstovybėms, taip pat šių atstovybių ir konsulinių įstaigų personalui ir jo šeimos nariams tiekiamos prekės ir teikiamos paslaugos.

- Prekių tiekimas į kitą ES valstybę narę.

- Į kitą ES valstybę narę tiekiama nauja transporto priemonė.

- Atstovavimas kito vardu ir sąskaita straipsnyje nurodytais atvejais.

Kai prekių tiekimas (paslaugų teikimas) nėra PVM objektas Lietuvoje (PVM neskaičiuojamas):

- Kai prekių tiekimas laikomas PVM objektu šalies teritorijoje.

- Kai tiekiamos prekės laikomos patiektomis toje šalyje, kurioje prasideda jų gabenimas.

- Prekės su instaliavimu, surinkimu.

- Kai nuotolinės prekybos būdų tiekiamos prekės laikomos patiektomis toje ES valstybėje narėje, kurioje baigėsi šių prekių siuntimas ar gabenimas.

- Tarpininko (2-osios grandies) patiektos prekės trikampėje prekyboje.

- Paslaugos, kurių PVM apskaičiuoti ir sumokėti privalo pirkėjas.

- Tarpininkavimo paslaugos, nesusijusios su nekilnojamais pagal prigimtį darbais, teikiamos neapmokestinamiesiems asmenims įsikūrusiems už šalies (Lietuvos) teritorijos ribų laikomos suteiktomis toje šalyje, kurioje vyksta pagrindinis sandoris.

- Su nekilnojamais pagal prigimti daiktais susijusios paslaugos, laikomos suteiktomis toje šalyje, kurioje yra (ar bus) nekilnojamas turtas.

- Keleivių vežimo paslaugos.

- Krovinių vežimo paslaugos (kurios nėra laikomos prekių vežimu tarp ES valstybių narių), teikiamos neapmokestinamiesiems asmenims, laikomos suteiktomis toje šalyje proporcinga maršruto dalimi, kuri eina per tą šalį.

- Trumpalaikės transporto priemonių nuomos paslaugos laikomos suteiktomis toje šalyje, kurioje nuomojama transporto priemonė fiziškai perduodama paslaugų pirkėjui.

- Ilgalaikės transporto priemonių nuomos paslaugos, teikiamos neapmokestinamiesiems asmenims, laikomos suteiktomis toje šalyje, kurioje yra įsikūręs nuomos paslaugų pirkėjas.

- Kai PVM įstatyme išvardytos paslaugos (reklamos, konsultacines, teisines ir pan.) teikiamos neapmokestinamiesiems asmenims, kurie yra įsisteigę arba turi nuolatinį padalinį už ES teritorijos ribų.

- Telekomunikacijų, radijo ir televizijos transliavimo, elektroniniu būdu teikiamos paslaugos (nurodytos Reglamente (ES) 282/2011, ir kitos panašios paslaugos) teikiamos neapmokestinamiesiems asmenims, laikomos suteiktomis toje šalyje, kurioje įsikūręs paslaugų pirkėjas.

- Ilgalaikės transporto nuomos paslaugos, teikiamos šalies teritorijoje įsikūrusiam apmokestinamajam asmeniui ar užsienio apmokestinamojo asmens padaliniui, esančiam šalies teritorijoje, nelaikomos PVM objektu Lietuvoje, kai išnuomota transporto priemonė faktiškai daugiausiai naudojama už ES teritorijos.

Kai taikomos specialios schemos ar tiekiamos PVM neapmokestinamos prekės ar paslaugos:

- Tiekiamos PVM neapmokestinamos prekės ir paslaugos (sveikatos priežiūros, socialinės, švietimo, kultūros, kt.).

- Tiekiamos PVM neapmokestinamos prekės ir paslaugos (kt. finansinės, draudimo, nekilnojamojo turto nuoma ir ...

| Situacija | Ar reikia PVM sąskaitos faktūros? | Papildoma informacija |

|---|---|---|

| Individuali įmonė parduoda kompiuterį fiziniam asmeniui (PVM mokėtojas) | Privaloma, jei pirkėjas reikalauja | Galima išrašyti laisvos formos sąskaitą faktūrą |

| Fizinis asmuo parduoda pastatą fiziniam asmeniui (turėtas > 3 metus) | Nebūtina | Pajamos neapmokestinamos |

| Fizinis asmuo parduoda pastatą fiziniam asmeniui (turėtas < 3 metus) | Nebūtina | Apmokestinamas pajamų mokesčiu skirtumas tarp įsigijimo ir pardavimo kainų |

| Juridinis asmuo parduoda stakles fiziniam asmeniui | Priklauso nuo situacijos ir susitarimo | Reikia įvertinti apmokestinimą |