Šiame straipsnyje aptariami mokesčių klausimai, susiję su situacija, kai UAB (uždaroji akcinė bendrovė) nuomoja patalpas darbuotojo bute Lietuvoje. Straipsnyje nagrinėjami įvairūs mokesčių aspektai, įskaitant gyventojų pajamų mokestį (GPM), pridėtinės vertės mokestį (PVM) ir kitus susijusius mokesčius.

Gyvenamųjų Patalpų Nuomos Apmokestinimas

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos? Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

120 VDU metinės pajamų sumos:

- 2025 m. - 253065,60 Eur

- 2024 m. - 228324 Eur

- 2023 m. - 202188 Eur

- 2022 m. - 180492 Eur

- 2021 m. - 162324 Eur

- 2020 m. - 148968 Eur

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu: Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU). Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

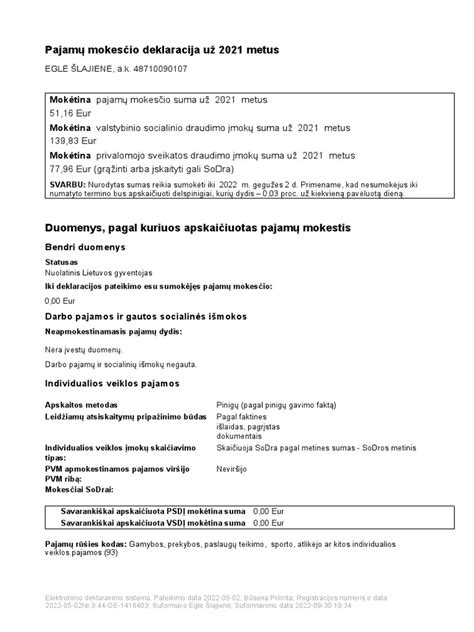

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

PVM Aspektai

Patalpų nuomos veikla nėra apmokestinama PVM. Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Nuomininko kompensuojami remonto darbai. Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc. Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM.

Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama. Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama.

Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą. Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, t. y. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM.

Kiti Mokesčių Aspektai

- Nekilnojamojo turto mokestis (NTM): NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m.

- Žemės mokestis: Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

- Turto nuoma iš gyventojo: Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Pavyzdžiai ir Situacijos

- Situacija: Veikla uždrausta ir nevykdoma. Darbuotojai dirba nuotoliniu būdu. Turto nuomos kaštų kompensavimas.

- Pernuomotų patalpų registravimas: Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

- Remonto darbai: Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Socialinio draudimo įmokos

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

Finansų ministerijos planai ir siūlymai

Finansų ministerija planuoja surinkti iš gyventojų >30 mln.

- GPMĮ projekte nustatoma galimybė sumažinti apmokestinamas nuomos pajamas 20 proc., jei jos gaunamos iš gyventojo, o jei jos gaunamos iš juridinio asmens, tai tokių pajamų sumažinimas negaliotų.

- Siūlome neriboti minimalaus VL išpirkimo termino, bet nustatyti maksimalią pajamų sumą, kuriai gali būti taikomas VL mokesčių skaičiavimo būdas atsižvelgiant į išpirktą dienų skaičių arba sumokėtą mokestį už verslo liudijimą.

- Siūlome nenaikinti VL nuomai, kai yra nuoma gyventojas - gyventojui, kad išvengti didesnio periferijos ir socialiai remtinų asmenų apmokestinimo.

- Siūlome nepritarti gyventojų nuomos apmokestinimo sumažinimui ¼, kai nuomos pajamos gaunamos iš gyventojo.