Atsakymo ieškant interneto platybėse, kartais verta kreiptis į specialistus. Galimybė gauti būsto paskolą kartu su tėvais yra reali, tačiau svarbu įvertinti įvairius aspektus.

Būsto Paskola Su Tėvais: Kaip Tai Veikia?

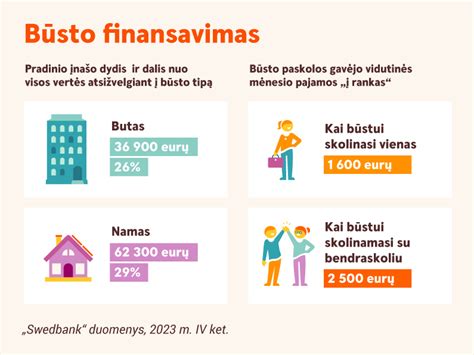

"Citadele" banko Verslo ir mažmeninės bankininkystės vadovas Darius Burdaitis teigia, kad kiekvienas būsto kreditas ir jo gavėjai visais atvejais vertinami individualiai. Jeigu paskolą ima bendraskoliai, šiuo atveju tėvai, vertinamos visų kredito gavėjų pajamos ir jų tvarumas.

SEB banko valdybos narė Sonata Gutauskaitė-Bubnelienė sako, kad bendraskoliais dažniausiai tampa bendrą ūkį vedantys asmenys - sutuoktiniai, kartu gyvenantys partneriai. Taip pat bendraskoliais gali būti ir vaikai kartu su savo tėvais. Dažniausiai pastebime, kad tėvai būna bendraskoliais, kai jaunai šeimai pajamų nepakanka paskolos įsipareigojimams vykdyti. Praktikoje bendraskoliai yra ne tik solidariai atsakingi už kreditą, bet ir tampa įsigyto turto savininkais.

"Swedbank" atstovas spaudai Saulius Abraškevičius sako, kad paprastai suteikiant būsto kreditą kaip bendraskoliai dalyvauja sutuoktiniai ar bendrą ūkį vedantys asmenys. Svarbu pažymėti, kad įsigyjant būstą su kreditavimo paslauga už kreditą solidariai yra atsakingi visi kredito sutartyje nurodyti asmenys.

O banko „Luminor“ būsto kredito produkto vadovas Andrius Kvakšys aiškina, kad būsto paskolos paskirtis - padėti įsigyti būstą nuolatiniam gyvenimui. Anot jo, būsto paskolos gavėjai taip pat turėtų būti ir turto bendraturčiai, kad visi būtų suinteresuoti išlaikyti turtą. Tad toks modelis, kai tėvai dalyvauja paskoloje, bet nėra turto savininkai, nėra tinkamas norint vykdyti atsakingą skolinimą.

Svarbūs Aspektai Imant Paskolą Kartu Su Tėvais

- Paskolos terminas: Imant būsto kreditą kartu su tėvais gali reikšmingai sutrumpėti paskolos terminas. Maksimalus paskolos terminas skaičiuojamas nuo vyriausio bendraskolio amžiaus išduodant būsto kreditą iki pensijos.

- Mėnesinės įmokos: Trumpėjant paskolos terminui, didėja mėnesinės įmokos, todėl didesnę dalį pajamų reikia skirti paskolos įmokoms mokėti.

- Atsakomybė: Tėvai turi žinoti, kad dalyvauja ne tik būsto kredito išdavimo procese ir kad įgytas būstas iš dalies priklauso jiems nuosavybės teise, bet ir turi atkreipti dėmesį, jog visą paskolos laikotarpį tėvai bus vienodai atsakingi už paimtą kreditą ir su juo susijusius įsipareigojimus.

- Finansinė situacija: Kai vaikai tampa bendraskoliais kartu su savo tėvais, tokiu atveju vertinamos ir jų gaunamos pajamos, įsipareigojimai ir kiti veiksniai, o būsto paskolos terminas ar kitos sąlygos taip pat nustatomos atsižvelgiant į visus bendraskolius ir jų finansinę situaciją.

Konkurencija gali padėti sumažinti būsto paskolos maržą

Kada Tėvams Nebereikia Būti Bendraskoliais?

S.Gutauskaitė-Bubnelienė aiškina, kad vėliau, kai vaikų finansinė situacija pasikeičia ir jie vieni gali vykdyti paskolos įsipareigojimus, nes padidėjo pajamos, sukūrė šeimą ir vyras ar žmona tampa bendraskoliu, bendru sutarimu tėvams nebebūtina toliau būti bendraskoliais.

Laidavimas: Rizikos Ir Pasekmės

Vis dėlto pakankamai dažnai nutinka taip, jog įmonių akcininkai ar vadovai, laiduodami už įmonės paskolą, patys sau padaro meškos paslaugą ir prisiima pernelyg didelę finansinių įsipareigojimų naštą, kartais nuvedančią fizinių asmenų bankroto kryptimi.

Vis dėlto 2014 m. Įmonių bankroto valdymo prie Ūkio ministerijos atlikta fizinių asmenų bankroto priežasčių analizė atskleidžia, jog laidavimas už kitų asmenų prievoles yra antra pagal svarbą priežastis nulėmusi fizinių asmenų bankrotą (25 proc.). Pirmoje vietoje įvardijamas darbo arba verslo praradimas (55 proc.). Statistiniai rodikliai atskleidžia, jog verslas vis dar netinkamai įsivertina galimą riziką.

Kaip žinia, laidavimas yra asmeninis prievolių įvykdymo užtikrinimo būdas, pagal kurį fizinis asmuo turi imperatyvią pareigą įvykdyti laidavimu užtikrintą prievolę: grąžinti kredito gavėjo atitinkamo dydžio kreditą, kai skolininkas jo negrąžina arba tai padaro netinkamai.

Esant akcininko ar įmonės vadovo asmeniniam laidavimui, tarsi išnyksta skirtumas tarp ribotos ir neribotos civilinės atsakomybės juridinių asmenų, kadangi uždarosios akcinės bendrovės vadovui laiduojant už įmonės prievoles, pastarajam kyla asmeninė atsakomybė įvykdyti įmonės prievoles kredito įstaigai. Taigi, net ir uždarosios akcinės bendrovės ar akcinės bendrovės akcininkui ar vadovui, laidavusiam už bendrovės prievoles, tektų atsakyti savo asmeniniu turtu.

Bankrotas Neišgelbės Nuo Įsipareigojimų

Vertinant praktikoje naudojamas laidavimo sutarčių nuostatas, kai kreditas nėra grąžintas, pagrindinis skolininkas ir laiduotojas atsakys kredito įstaigai kaip solidariąją prievolę turintys bendraskoliai. Solidariosios skolininkų atsakomybės esmė ta, kad kredito įstaiga turės teisę reikalauti, jog prievolę įvykdytų tiek pagrindinis skolininkas, tiek laiduotojas, tiek bet kuris iš jų atskirai.

Taigi, įmonės bankrotas tikrai netaps išeitimi skolininkui, o juo labiau laiduotojui atsikratyti finansinio įsipareigojimo kredito įstaigai. Lietuvos Aukščiausiojo Teismo formuojama praktika nurodo, jog neįgyvendinus įmonės įsipareigojimų, kredito įstaiga turi teisę nukreipti reikalavimą į laiduotojo turimą turtą.

Šiuo atveju, laiduotoju tapęs fizinis asmuo negalės pasinaudoti aplinkybe, jog nesuprato šiuo institutu prisiimamų pareigų, suklydo ar buvo apgautas, kadangi jau vien žodyje „laiduoti“ atsiskleidžia pagrindinė jo reikšmė, t.y. „garantuoti“, „užtikrinti“.

Praktinės Klaidos Kreditavimo Santykiuose

Remiantis įstatymuose įtvirtintu atsakingo skolinimo principu, finansų institucijos privalo tikrinti kliento finansinę ir ekonominę būklę bei galimybę įvykdyti norimus prisiimti įsipareigojimus prieš sudarant kredito sutartį.

Laidavimo atveju - finansų įstaigos klientas yra tik pats skolininkas, tačiau ne laiduotojas. Taigi, imant kreditą, laiduotojo finansinės padėties bankas netikrina, nes pirma, bankui svarbu, kad pagrindinis skolininkas (kredito gavėjas) būtų finansiškai pajėgus, antra, laiduotojas nėra laikomas banko klientu, tad bankas neprivalo ir neturi tikrinti laiduotojo turimo turto ar gaunamų finansų.

Svarbu tai, kad laiduotojo finansinė padėtis bus tikrinama tik tuomet, kai pats kredito gavėjas yra nemokus arba neturi pakankamai pajamų gauti kreditą, tačiau norima dar pasididinti paskolos sumą.

Laiduotojas turi suprasti, kad nesėkmės atveju būtent jam kils atsakomybė įvykdyti įmonės neįvykdytus finansinius įsipareigojimus kredito įstaigai. Tad, minėtam sprendimui priimti svarbu ne tik savarankiškai įsitikinti savo turimo turto verte, bet ir išanalizuoti darbo rinkos pokyčius, įsivertinti savo darbdavio nemokumo, darbo netekimo ar verslo žlugimo galimybę.

Laiduojama Suma - Ne Tik Gauta Kredito Suma

Atkreiptinas dėmesys, kad laiduotojo kredito davėjui grąžintiną sumą gali sudaryti ne vien tik įmonės įsiskolinimo suma, susidariusi paskolos galiojimo laikotarpiu. Priklausomai nuo finansavimo santykių ir sutarties sąlygų, laiduotojas gali būti atsakingas ir už negrąžintų palūkanų (netiesioginių nuostolių), delspinigių, nuostolių atlyginimo, papildomų išlaidų, baudų sumokėjimą.

Ne mažiau svarbi laiduotojui turėtų būti laidavimo sutartimi prisiimama atsakomybės forma, t. y. ar solidarioji ar subsidiarioji atsakomybė taikoma, suprasti atsakomybės taikymo ribas. Kitaip tariant, kad ir kokie užsiėmę įmonių akcininkai ar vadovai bebūtų, reikėtų įdėmiai ir atidžiai perskaityti visas laidavimo sutarties nuostatas ir pagal galimybes pasikonsultuoti su šios srities profesionalais bei reikšti pasiūlymus kredito įstaigai dėl atitinkamų sąlygų pakeitimo.

Pasirašant laidavimo sutartį rizikuojama ne tik savo asmeniniu turtu, bet, turint šeimą, - ir šeimai priklausančiu turtu.

Ką Daryti Iškilus Problemoms?

Jeigu jau atsitiko taip, kad įmonė susidūrė su finansiniais sunkumais, net ir laikinais, rekomenduotina jokiu būdu nelaukti palankesnio finansinio klimato įmonėje, o suskubti kreiptis į kredito įstaigą ir kartu ieškoti tinkamiausio sprendimo susidariusiai situacijai išspręsti.

Kredito įstaigos turi šimtus tūkstančių klientų, todėl ne visuomet teikia vienodą dėmesį visiems klientams bei jų laiduotojams, tad pastariesiems rekomenduojama paskolos laikotarpiu aktyviai domėtis esama padėtimi, konsultuotis su paskolą administruojančiu banko vadybininku.

Jeigu laiduotojas reikalauja, kreditorius privalo suteikti jam informaciją apie pagrindinės prievolės turinį, sąlygas, jos vykdymą.

Neapgalvotas laidavimas kelia grėsmę turto vientisumui ir stabilumui, tad skolinantis verslui reikia atkreipti dėmesį ir į asmeninio laidavimo pareikalavimą, taip pat būsimam laiduotojui įvertinti savo turimą finansinę padėtį tiek įmonei gavus kreditą, tiek ir tolesnėje perspektyvoje ir visu kredito laikotarpiu domėtis aktualia įmonės finansine situacija, galimybėmis vykdyti prisiimtus finansinius įsipareigojimus.