Elektroninės komercijos laikais dauguma Lietuvos gyventojų išmoko palyginti kainas - skirtingose parduotuvėse, vaistinėse ar kelionių agentūrose. Taupant, kasdien valdant savo finansus ir planuojant ateitį svarbu būti gerai informuotiems ir suprasti savo galimybes. Ne veltui Lietuvoje daug dėmesio sulaukia Europos Centrinio Banko (ECB) sprendimai, susiję su bazine palūkanų norma.

Nuo gegužės 1 dienos bankų klientai, ketinantys imti būsto paskolą, privalomai gaus bent du pasiūlymus ir bent dvi standartinės informacijos apie paskolą formas: vieną su kintamąja ir antrą su fiksuotąja (bent 5 metams) palūkanų norma. Būstą su banko paskola ketinantiems įsigyti gyventojams dabar bus pateikiami paskolos su kintamąja palūkanų norma ir paskolos su fiksuotąja palūkanų norma (bent 5 metų laikotarpiui) pasiūlymai.

Įstatyme numatyta, jeigu kredito davėjas dėl objektyvių priežasčių negali pateikti pasiūlymo suteikti kreditą, kurio palūkanų norma fiksuota bent penkerių metų laikotarpiui, pateikdamas pasiūlymą suteikti kreditą, kurio palūkanų norma yra kintamoji, privalo pasiūlyti priemonę, skirtą kintamosios kredito palūkanų normos svyravimo rizikai sumažinti ir (arba) jai valdyti bent penkerių metų laikotarpiu.

Kintamosios ir Fiksuotosios Palūkanos: Esminiai Skirtumai

Suprantame, kad gali iškilti klausimų dėl to, kuo šios palūkanos skiriasi ir kaip pasirinkti sau optimaliausią finansinį sprendimą. Todėl pateikiame dažniausiai užduodamus klausimus šia tema.

Kintamosios palūkanos - tai banko marža (pastovus dydis) ir kintamoji dalis, dažniausiai susieta su EURIBOR, kuris pagal sutartį peržiūrimas kas 3, 6 ar 12 mėnesių. Tai reiškia, kad jūsų mėnesinė įmoka periodiškai kinta: mažėjant rinkos palūkanoms krenta ir įmoka, o augant - didėja.

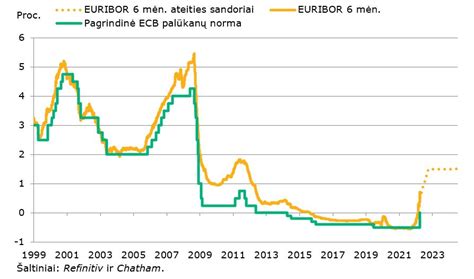

Jeigu ECB mažina arba didina palūkanų normas, paprastai ta pačia kryptimi kinta ir tarpbankinės rinkos palūkanų norma EURIBOR. Klientams, turintiems būsto paskolą su kintamosiomis palūkanomis, pasikeičia ir paskolos mėnesio įmoka. Verta žinoti, jog įmokų pokyčiai įvyksta tokiu dažnumu, su kokiu EURIBOR palūkanų normų terminu yra susieta būsto paskola su kintamosiomis palūkanomis (pavyzdžiui, perskaičiavimas įvyksta kas 3, 6 ar 12 mėnesių).

Praktikoje kintamos palūkanos dažnai startuoja žemiau nei fiksuotos, o lankstumas grąžinti paskolą anksčiau termino (visą ar dalį) dažnu atveju yra didesnis. Jei esate linkę priimti riziką ir tikite tolesniu palūkanų mažėjimu, kintamos palūkanos leis greičiau pajusti naudą. Tačiau apsibrėžkite savo „lubas“ - kokia pakilusių palūkanų norma jums dar priimtina. Pasiskaičiuokite, kokia būtų įmoka tokiu atveju, ir nusimatykite sau rizikos ribas.

Fiksuotos palūkanos veikia kitaip: jos nekinta sutartą laikotarpį (Lietuvoje dažniausiai pasirenkama 5 metų trukmė), todėl mėnesinė įmoka išlieka vienoda. Pasibaigus fiksavimo terminui, palūkanos paprastai tampa kintamos pagal tuo metu galiojantį EURIBOR ir sutarties pasirašymo metu sutartą maržą; jei pageidaujate - galima vėl susitarti dėl naujo fiksavimo. Dėl to daliai klientų fiksavimas tampa „ramybės mokesčiu“, kurį verta sumokėti mainais į stabilias įmokas penkerius metus.

Fiksuotųjų palūkanų normų privalumas - apibrėžtumas. Didžiausias fiksuotųjų palūkanų normų privalumas yra tai, jog jos leidžia aiškiai žinoti, kokios bus paskolų įmokos kiekvieną mėnesį (paskolą grąžinant anuiteto metodu, kai kiekvieną mėnesį mokamos vienodos įmokos), tad tampa lengviau planuoti savo finansus. Taip pat fiksuotosios palūkanų normos sudaro sąlygas išvengti padidėjančių išlaidų palūkanoms tuo metu, kai rinkos palūkanos stipriai šokteli dėl centrinių bankų sprendimų kelti bazines palūkanų normas labiau, negu tikėtasi (kaip nutiko 2022-2023 metais).

Kita vertus, didžiausia rizika pasirinkus fiksuoti palūkanas - įvykiai, po kurių EURIBOR krenta sparčiau ir smarkiau negu tikėtasi. Tada pasirinkę kintamąsias palūkanas moka mažesnes įmokas.

Kaip Pasirinkti Tarp Kintamųjų ir Fiksuotųjų Palūkanų?

Pasirinkimą lemia ilgalaikiai rodikliai. Pirmas žingsnis - įvertinkite savo biudžeto atsparumą. Antras žingsnis - žinokite, kiek Jums svarbus lankstumas. Trečias žingsnis - įsivardykite rizikos toleranciją.

Vis dėlto kuo namų ūkiai yra jautresni palūkanų normų svyravimui, tuo gyventojams labiau verta pagalvoti apie palūkanų normų fiksavimą. Tarpbankinės EURIBOR palūkanų normos per pastaruosius pusantrų metų mažėjo, tačiau dėl išaugusios geopolitinės rizikos dabar vėl sudėtingiau prognozuoti galimas palūkanų normas artimiausiais metais. Neapibrėžtumas gali skatinti kai kuriuos gyventojus skolintis fiksuotosiomis palūkanomis ir taip užsitikrinti, kad paskolos įmokos bus stabilios palūkanų fiksavimo laikotarpiu (kai paskola grąžinama anuiteto metodu), pavyzdžiui 2, 3, 5 ar 10 metų. Būsto paskolos dažniausiai suteikiamos ilgesniam, 20-30 m. laikotarpiui, tad SEB banko klientai gali pasirinkti fiksuotąsias palūkanas daliai paskolos termino.

Apskritai, žvelgiant į praėjusį dešimtmetį, akivaizdu, kad būsto paskolų turėtojams sėkmingiausi buvo 2015-2022 metai, kai bazinės palūkanų normos buvo neigiamos arba arti nulinio lygmens, o sudėtingiausi tapo 2023 metai, kai EURIBOR perkopė 4 procentus. Tačiau dabar palūkanos mažėja ir galime daryti išvadą, kad toks EURIBOR palūkanų šuolis, kokį matėme 2023 metais, labai stipriai nepaveikė nei namų ūkių finansų, nei būsto paskolų portfelio kokybės. Tai lėmė ir aktyviai taikytos atsakingo skolinimo nuostatos, ir tai, kad aukštos palūkanų normos ilgai neišsilaikė - prislopinęs infliaciją ECB ėmė jas mažinti. Kitaip tariant, 2023 metais buvo blogiausias laikotarpis rinktis fiksuotųjų palūkanų normų paskolas, nes jos buvo sąlyginai brangios ir neatrodė patrauklios.

Tikėtina, kad EURIBOR palūkanų normoms leidžiantis, pagyvės susidomėjimas paskolų pasiūlymais su fiksuotąja palūkanų norma. Paprastai fiksuotosios palūkanos mažiausios būna tada, kai EURIBOR krenta. Kartu praktika rodo, kad normoms pasiekus ribą ir rinkoms pradedant tikėtis, kad ji rengiasi pasukti aukštyn, fiksuoti palūkanas dažniausiai jau būna per vėlu - žemiausio taško momentas jau būna praėjęs.

Pagal naują refinansavimo tvarką bankai privalo palūkanų keitimo dienomis klientus informuoti apie rinkos kreditavimo sąlygas, kad šie galėtų įvertinti refinansavimo galimybę. Be to, šiemet įsigalioję pakeitimai sudarė sąlygas būsto paskolas perkelti pas kitą kredito davėją paprastesne tvarka - daugeliu atvejų be papildomų kaštų.

Mano rekomendacija paprasta: prašykite iš banko dviejų aiškių pasiūlymų - su kintamomis ir su 5 metų fiksuotomis palūkanomis - ir vertinkite ne tik pradžios kainą, bet ir įsipareigojimų struktūrą: palūkanų perskaičiavimo periodą, sąlygas anksčiau laiko grąžinti kreditą, galimybes palūkanas fiksuoti iš naujo. Geros būsto paskolos paslaptis - ne bandyti nuspėti EURIBOR, o žinoti savo ribas ir sąmoningai pasirinkti tarp ramybės bei lankstumo.

Bankų Pasiūlymai ir Palyginimas

Remiantis viešais duomenimis, tarp mažiausios ir didžiausios vidutinės būsto paskolai siūlomos banko maržos skirtumas siekia net 0,7 proc., nors nemaža dalis bankų į šį palyginimą net nėra įtraukti, todėl realūs skirtumai - net didesni. Skirtumas tarp bankų pasiūlymų gali sudaryti net iki aštuntadalio visos paskolos kainos. Lietuvos bankas nurodo, kad šiuo metu paskolų būstui įsigyti vidutinės palūkanų normos Lietuvoje siekia 5,44 proc. Šias palūkanų normas sudaro Europos Centrinio Banko nustatomas EURIBOR bei banko marža, kurią kiekviena kredito įstaiga nusistato individualiai.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Svarbu kreiptis ne į vieną, o bent kelis ar net visus būsto paskolas išduodančius kreditorius. Tai leis palyginti jų pasiūlymus ir gauti geriausią bei sutaupyti ne vieną tūkstantį eurų.

Būsto paskolos palyginimas:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

SEB banko klientų būsto paskolų duomenys (nuolat pildoma):

- 2020 03

- Marža: 2,34 %

- Paskolos suma: 46500 EUR

- Šeimos pajamos: 850 EUR/mėn.

- Šeimos sudėtis: 1 + 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Swedbank pasiūlė 2,49; Citadelė paprašė daug 25 proc. pradinio įnašo; Luminor pajamos buvo per mažos ir galėjo duoti daug mažesnį kreditą

- 2020 02

- Marža: 2,51 %

- Paskolos suma: 35600 EUR

- Šeimos pajamos: 4500 EUR/mėn.

- Šeimos sudėtis: 2 + 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: SWED siūlė 2.9 marža, 22 metai, su 20 proc., LUMINOR per mėnesį laiko taip ir nesusisiekė, nors buvo užpildytos dvi paraiškos. Citadele nefinansavo.

- 2020 02

- Marža: 2,3 %

- Paskolos suma: 38000 EUR

- Šeimos pajamos: 1100 EUR/mėn.

- Šeimos sudėtis: 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Luminor 2.7%

- 2020 01

- Marža: 2,26 %

- Paskolos suma: 68000 EUR

- Šeimos pajamos: 1800 EUR/mėn.

- Šeimos sudėtis: 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6.

- 2020 01

- Marža: 2,29 %

- Paskolos suma: 75000 EUR

- Šeimos pajamos: 2100 EUR/mėn.

- Šeimos sudėtis: 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc.

Swedbank banko klientų būsto paskolų duomenys (nuolat pildoma):

- 2020 04

- Marža: 2,56 %

- Paskolos suma: 46400 EUR

- Šeimos pajamos: 1200 EUR/mėn.

- Šeimos sudėtis: 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Luminor su 20proc inaso - 2.66proc (ne klientas). SEB bankas per 3savaites nesugebojo pateikti sprendimo, bet preliminariai kalba sukosi apie 2.5 marza (klientas). Siauliu bankas norejo 30proc inaso, nes senos statybos bustas, del to atmestas.

- 2020 03

- Marža: 1,99 %

- Paskolos suma: 116000 EUR

- Šeimos pajamos: 3500 EUR/mėn.

- Šeimos sudėtis: 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20%

- 2020 03

- Marža: 2,09 %

- Paskolos suma: 103000 EUR

- Šeimos pajamos: 2300 EUR/mėn.

- Šeimos sudėtis: 2 + 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų.

- 2020 02

- Marža: 2,19 %

- Paskolos suma: 105800 EUR

- Šeimos pajamos: 1720 EUR/mėn.

- Šeimos sudėtis: 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7.

- 2020 02

- Marža: 2,01 %

- Paskolos suma: 120000 EUR

- Šeimos pajamos: 1575 EUR/mėn.

- Šeimos sudėtis: 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%.

Luminor banko klientų būsto paskolų duomenys (nuolat pildoma):

- 2020 02

- Marža: 2,2 %

- Paskolos suma: 35000 EUR

- Šeimos pajamos: 2300 EUR/mėn.

- Šeimos sudėtis: 2 + 2

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. Swedbank - per mėnesį pasiūlymo taip ir nepateikė. Luminor Kaune viskas vyko sklandžiai, greitai ir gerai.

- 2020 02

- Marža: 2,37 %

- Paskolos suma: 80000 EUR

- Šeimos pajamos: 2000 EUR/mėn.

- Šeimos sudėtis: 2 + 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Swed bankas pažadėjo ,bet po to nebedave. Šiauliu bankas pasiūlė ta pati. I Seb banka nesikreipeme

- 2019 12

- Marža: 2,5 %

- Paskolos suma: 34000 EUR

- Šeimos pajamos: 650 EUR/mėn.

- Šeimos sudėtis: 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...Seb nefinansavo 85proc. Todel liko luminor

- 2019 09

- Marža: 2,74 %

- Paskolos suma: 39000 EUR

- Šeimos pajamos: 1400 EUR/mėn.

- Šeimos sudėtis: 2 + 1

- Palūkanų tipas: Linijinis (kintamas)

- Kiti pasiūlymai: Nenurodė

- 2019 05

- Marža: 2,63 %

- Paskolos suma: 40325 EUR

- Šeimos pajamos: 850 EUR/mėn.

- Šeimos sudėtis: 1

- Palūkanų tipas: Anuitetas (pastovus)

- Kiti pasiūlymai: SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo. Swed pasiūlė 2,79 proc.