Klausimas, ar buhalteris gali būti kasininku, yra aktualus daugeliui mažų įmonių. Dažnai kyla painiava dėl to, kas gali atlikti kasininko funkcijas, ypač kai įmonėje nėra daug darbuotojų. Šiame straipsnyje išnagrinėsime, ar vyriausiasis buhalteris gali būti kasininku, kokie yra įstatyminiai aspektai ir kaip tinkamai apiforminti šias pareigas.

Ar Vyriausiasis Buhalteris Gali Būti Kasininku?

Mažoje įmonėje, kurioje dirba nedaug darbuotojų, vyriausiasis buhalteris gali būti ir kasininku, jei nėra kito darbuotojo, galinčio atlikti šias funkcijas. Tačiau svarbu atsižvelgti į vidaus kontrolės principus ir galimus interesų konfliktus.

Argumentai už:

- Ekonomiškumas: Mažoje įmonėje tai gali būti ekonomiškai naudinga, nes nereikia samdyti atskiro kasininko.

- Praktiškumas: Jei nėra kito darbuotojo, galinčio atlikti kasininko funkcijas, tai gali būti vienintelis sprendimas.

Argumentai prieš:

- Vidaus kontrolė: Buhalteris, kuris pasirašo darbo užmokesčio lapus, neturėtų išmokėti pinigų iš kasos, nes tai gali sukelti vidaus kontrolės problemų.

- Interesų konfliktas: Sujungus šias pareigas, gali atsirasti didesnė rizika klaidoms ir apgavystėms.

Pagal vidaus audito teoriją, labai nesaugu, kai buhalteris yra ir kasininkas, nes tai gali sudaryti dirvą apgavystėms ir klaidoms.

MONET buhalterinės apskaitos ir verslo valdymo sistema: Įvadas

Kaip Apiforminti Kasininko Pareigas?

Jei nusprendžiama, kad buhalteris atliks ir kasininko funkcijas, tai turi būti tinkamai apiforminta.

Būdai apiforminti:

- Vadovo įsakymas: Vadovas turėtų išleisti įsakymą, kuriame nurodoma, kadangi įmonėje nėra kasininko pareigybės, kasos darbo vedimą bei pasirašymą kasos knygoje skiriama vyriausiajam buhalteriui.

- Pareigybės aprašymas: Kasininko funkcija turėtų būti įrašyta į buhalterio pareiginį aprašymą. Jei tai neįmanoma, galima pakeisti jo pareiginį aprašymą ir patvirtinti naują nuo tam tikros datos.

- Darbo sutartis: Jei kasininko pareigos yra reikšmingos, gali būti sudaroma atskira darbo sutartis arba papildomas susitarimas prie esamos sutarties.

- Materialinė atsakomybė: Būtina pasirašyti visiškos materialinės atsakomybės sutartį.

Pavyzdys: Vadovo Įsakymas

Įsakymas dėl kasininko funkcijų pavedimo vyriausiajam buhalteriui:

ĮSAKYMAS

Dėl kasininko funkcijų pavedimo

Atsižvelgiant į įmonės struktūrą ir siekiant užtikrinti efektyvų kasos operacijų valdymą:

- Pavedu vyriausiajam buhalteriui [Vardas Pavardė] atlikti kasininko funkcijas.

- Vyriausiasis buhalteris atsakingas už kasos operacijų vykdymą, kasos knygos pildymą ir pinigų saugumą.

- Šis įsakymas įsigalioja nuo [Data].

Vadovas [Parašas] [Vardas Pavardė]

Kasos Operacijų Tvarkymas

Tvarkant kasos operacijas, svarbu laikytis tam tikrų taisyklių ir procedūrų. Visos kasos operacijos turi būti įrašomos į kasos knygą. Jeigu kasos knyga pildoma kompiuteriu, turi būti išsaugoti visi būtinieji kasos knygos rekvizitai. Kasos pajamų ir išlaidų orderius pasirašo ūkio subjekto vadovo patvirtinti asmenys, turintys teisę surašyti ir pasirašyti arba tik pasirašyti kasos pajamų ir išlaidų orderius.

Svarbiausi aspektai:

- Kasos knyga: Pildoma kasdien, nurodomas pinigų likutis darbo dienos pradžioje ir pabaigoje, kasos pajamų ir išlaidų orderių numeriai.

- Kasos orderiai: Pajamų ir išlaidų orderius pasirašo vadovo patvirtinti asmenys.

- Atskaitingi asmenys: Ūkio subjektas gali išmokėti pinigus atskaitingiems asmenims, kurie atsiskaito už gautas sumas ir pateikia ataskaitas.

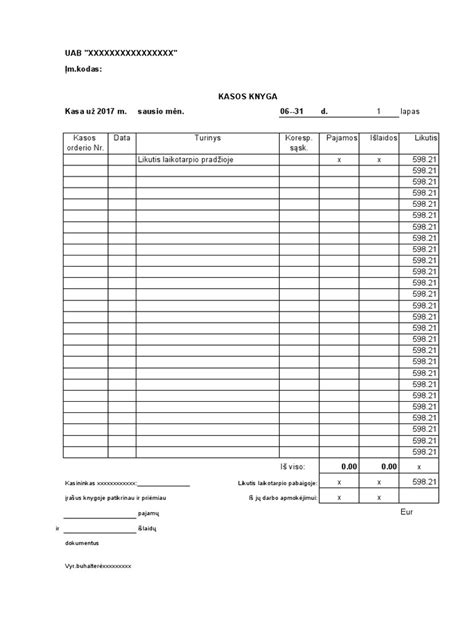

Kasos Knygos Pildymo Pavyzdys

Jeigu kasos knyga pildoma kompiuteriu, turi būti išsaugoti visi būtinieji kasos knygos rekvizitai: data, pinigų likutis kasoje darbo dienos pradžioje, kasos pajamų ir išlaidų orderių numeriai, iš ko priimta arba kam išmokėta pinigų suma pagal kiekvieną kasos pajamų ir išlaidų orderį, bendra gautų ir bendra išmokėtų per dieną pinigų suma, pinigų likutis kasoje darbo dienos pabaigoje, kasininko ir vyriausiojo buhalterio (buhalterio) arba viešojo sektoriaus subjekto paskirto atsakingo asmens parašai.

Lentelė: Kasos Knygos Pavyzdys

| Data | Operacijos Aprašymas | Pajamos | Išlaidos | Likutis |

|---|---|---|---|---|

| 2024-01-01 | Likutis darbo dienos pradžioje | - | - | 1000 € |

| 2024-01-01 | Parduota prekių (Pajamos orderis Nr. 1) | 200 € | - | 1200 € |

| 2024-01-01 | Išmokėtas atlyginimas (Išlaidų orderis Nr. 1) | - | 300 € | 900 € |

| 2024-01-01 | Likutis darbo dienos pabaigoje | - | - | 900 € |

Vidaus Kontrolės Svarba

Nepriklausomai nuo to, ar buhalteris yra ir kasininkas, svarbu užtikrinti tinkamą vidaus kontrolę. Tai apima reguliarius kasos likučio patikrinimus, kasos dokumentų auditą ir atskyrimą pareigų, kad sumažinti riziką klaidoms ir apgavystėms.

Vidaus kontrolės priemonės:

- Reguliarūs kasos likučio patikrinimai.

- Kasos dokumentų auditas.

- Pareigų atskyrimas, jei įmanoma.

Kaip stiprinti kasos veiklą ir išvengti sunkių ligų

Vienas pagrindinių dokumentų, užtikrinančių skaidrią ir teisėtą grynųjų pinigų apskaitą, yra kasos knyga. Kiekvienas pinigų įnešimas į kasą ar išėmimas iš jos privalo būti pagrįstas pirminiais dokumentais ir atsispindėti šiame žurnale. Lietuvoje kasos darbo organizavimą ir kasos operacijų atlikimą reglamentuoja Vyriausybės nutarimai bei Kasos darbo organizavimo ir kasos operacijų atlikimo taisyklės.

Kasos knyga yra dokumentas, kuris parodo realią įmonės grynųjų pinigų būklę bet kuriuo laiko momentu. Norint išvengti nemalonumų, būtina laikytis esminių pildymo principų.

Pagrindiniai kasos knygos pildymo principai

- Nė vienas įrašas kasos knygoje negali atsirasti be pagrindžiančio dokumento.

- Įrašai kasos knygoje privalo būti daromi tą pačią dieną, kai įvyko operacija. Negalima kaupti kelių dienų orderių ir juos suvesti savaitės pabaigoje.

- Dienos pabaigos likutis apskaičiuojamas taip: Dienos pradžios likutis + Dienos pajamos - Dienos išlaidos = Dienos pabaigos likutis.

- Kasos knygoje pasirašo kasininkas (arba kitas darbuotojas, paskirtas atlikti kasos operacijas) ir vyriausiasis buhalteris. Kasininkas savo parašu patvirtina, kad faktiškai priėmė arba išdavė pinigus ir kad įrašai knygoje atitinka dokumentus. Buhalteris tikrina įrašų teisingumą.

Elektroninė vs. Popierinė kasos knyga

Elektroninė kasos knyga turi keletą esminių privalumų. Pirma, ji eliminuoja aritmetinių klaidų tikimybę - programa pati suskaičiuoja likučius. Antra, ji užtikrina tvarką numeracijoje. Tačiau net ir naudojant programinę įrangą, privaloma periodiškai (dažniausiai - mėnesio pabaigoje) atspausdinti kasos knygos lapus, juos pasirašyti ir susegti į bylas kartu su pirminiais dokumentais (KPO ir KIO).

Dažniausios klaidos pildant kasos knygą

Fiziškai neįmanoma iš kasos išimti daugiau pinigų, nei joje yra. Pildant popierinę kasos knygą, griežtai draudžiama naudoti korektorius (baltukus), trinti įrašus ar skutinėti. Jei padaryta klaida, ji taisoma taip: klaidingas įrašas perbraukiamas vienu brūkšniu (kad būtų galima perskaityti, kas buvo parašyta), šalia rašomas teisingas skaičius ar tekstas, ir pasirašoma. Šalia turi būti užrašas „Taisymu tikėti“, data ir atsakingų asmenų parašai. Dažnai pasitaiko atvejų, kai kasos knyga atspausdinama, bet paliekama nepasirašyta. Nepasirašyta kasos knyga neturi teisinės galios. Dar blogiau, kai trūksta parašų ant pačių orderių (ypač gavėjo parašo ant KIO).

Atsakomybė už kasos operacijų tvarkos pažeidimus

Už kasos operacijų tvarkos pažeidimus Lietuvos Respublikos administracinių nusižengimų kodeksas numato baudas tiek atsakingiems asmenims (buhalteriams, kasininkams), tiek įmonių vadovams. Baudos gali svyruoti nuo įspėjimų iki kelių tūkstančių eurų, priklausomai nuo pažeidimo pobūdžio ir pakartotinumo.

Kasos inventorizacija

Siekiant išvengti klaidų, rekomenduojama periodiškai atlikti kasos inventorizaciją - sulyginti faktiškai kasoje esančius pinigus su buhalteriniais likučiais. Tai ypač aktualu įmonėse, kur grynaisiais pinigais operuoja ne vienas asmuo.

Pinigų valdymas banko sąskaitose

Beveik visose įmonėse buhalteris yra vienintelis asmuo, kuris perveda pinigus iš įmonės sąskaitos, t. y. parengia bankui mokėjimo nurodymus, juos tvirtina (pasirašo) ir pateikia bankui vykdyti. Tačiau tai neapsaugo nuo galimų konfliktų su įmonės vadovu ir savininkais. Įmonės vadovo ir buhalterio nuomonė dėl mokėjimų eiliškumo gali skirtis. Todėl vienam buhalteriui to daryti nepatartina.

Vadovai parengtiems mokėjimo nurodymams peržiūrėti ir jiems „pasirašyti“ per dieną sugaišta ne daugiau kaip kelias minutes ir tai gali atlikti bet kurioje vietoje, kur tik yra interneto ryšys. Ši procedūra leidžia jiems įsitikinti, kad pinigai panaudojami tikslingai, ir neabejoti savo įmonės darbuotojų patikimumu, o buhalteriams išvengti nepagrįstų įtarinėjimų ir konfliktų.

Operacijos su grynaisiais pinigais

Kiekvienos įmonės vadovo ir vyriausiojo buhalterio pareiga nustatyti tam tikras taisykles, kurios užtikrintų grynųjų pinigų naudojimo tvarką įmonėje, kontrolę ir apsaugą.

Kaip užtikrinti pinigų saugumą įmonėje

- Nustatyti pinigų naudojimo tvarką;

- Paskirti atsakingus asmenis;

- Vykdyti pinigų naudojimo kontrolę.

Labai svarbu, kad gautų ir išmokėtų pinigų ataskaitos būtų pateikiamos buhalterijai laiku ir būtų galima apskaitoje operatyviai registruoti informaciją, t. y. atlikti pirkimo PVM atskaitą, registruoti patirtas sąnaudas ir kontroliuoti grynųjų pinigų likutį tiek kasoje, tiek pas atskaitingus asmenis.

Tokiose taisyklėse turėtų būti numatyta:

- Pinigų priėmimo į kasą atvejai.

- Pinigų išmokėjimo iš kasos atvejai.

- Nustatytas ir pinigų limitas kasoje.

- Pinigų išmokėjimo atskaitingiems asmenims ir pinigų priėmimo iš atskaitingų asmenų taisyklės.

- Atsakingų asmenų atsiskaitymo tvarka.

tags: #ar #buhalteris #gali #buti #kasininkas #imoneje