Svarstote apie būsto pirkimą imant paskolą? Tai svarbus finansinis sprendimas, reikalaujantis kruopštaus planavimo ir įvertinimo. Šiame straipsnyje aptarsime, ką vertėtų žinoti prieš imant paskolą, kokie yra bankų reikalavimai ir kokius namų darbus turėtumėte atlikti, kad paskolos procesas būtų sklandus.

Ką Vertėtų Žinoti Prieš Imant Paskolą?

Pirmiausia, svarbu suprasti, kad bankai vertina jūsų pajamas, esamus įsipareigojimus ir kredito istoriją prieš suteikdami naują paskolą. Pagal Atsakingo skolinimo nuostatus, visi finansiniai įsipareigojimai (įmokos už lizingą bei paskolas) negali viršyti 40 proc. besiskolinančiojo pajamų. Taigi, visų pirma, ketinant įsigyti būstą, pasiimant būsto paskolą, reikia atidžiai įsivertinti savo finansines galimybes.

Preliminariai tai parodyti gali banko interneto svetainėje esanti skaičiuoklė, tačiau dėl tikslių skaičių reikėtų užpildyti paraišką dėl būsto paskolos. Tuomet banko darbuotojas patikrina informaciją apie kliento pajamas, finansinius įsipareigojimus, kredito istoriją ir pan. bei pateikia maksimalią galimą paskolos sumą. Deja, ji ne visuomet sutampa su kliento pageidaujama suma.

Atkreipkite dėmesį, kad kiekvienas bankas gali turėti skirtingus reikalavimus ir paskolos sąlygas. Todėl verta pasitarti su keletu bankų ir sužinoti jų pasiūlymus bei reikalavimus. Kai kuriuose atvejuose, esamas nekilnojamasis turtas gali būti naudojamas kaip užstatas naujai paskolai. Rekomenduočiau kreiptis į banką ir aptarti savo planą. Svarbu turėti aiškų verslo planą dėl antro nekilnojamojo turto pirkimo ir nuomos, įskaitant galimas pajamas iš nuomos ir kaip tai padės tvarkyti abu kreditus.

Banko Požiūris į Būstą

Ar svarbu, imant paskolą bankui, kokį būstą žmogus renkasi? Ar naujam skolins mieliau nei senam? Kur mitai, o kur realybė?

Bankui svarbu, kad būstas būtų likvidus, todėl, perkant sklypą, reikalaujame, kad statomas nekilnojamasis turtas būtų gyvenamosios paskirties, o įsigyjant būstą - kad jis būtų pritaikytas gyventi (pvz., jeigu perkamas loftas). Tiesa, kiekvieno kliento atvejis yra individualus, todėl prieš priimdami sprendimą suteikti paskolą vertiname tiek kliento rizikingumą, tiek jo pasirinktą nekilnojamojo turto objektą. Įvertinę visus aspektus, nusprendžiame, kokio dydžio sumą galime paskolinti.

Namų Darbai Prieš Kreipiantis Dėl Paskolos

Kokius namų darbus turėtų atlikti žmogus, norintis gauti paskolą? Pirma susirasti būstą, o paskui teirautis dėl paskolos? Ar visgi pirma sužinoti galimybes, o paskui ieškoti?

Pastebime, kad didžiuosiuose šalies miestuose žmonės dažnai perka būstą „iš brėžinių“. Tokiais atvejais, kai būstas turi tik pamatus arba dar nė nepradėtas statyti, kreiptis į banką dėl paskolos reikia ne anksčiau nei likus dvylikai mėnesių iki statybų pabaigos. Sudaryti sutartį su banku anksčiau gali būti rizikinga ir dėl nekilnojamojo turto rinkos neužtikrintumo, ir dėl to, kad, pablogėjus finansinei būklei, pvz., sumažėjus pajamoms, bankas gali nebesuteikti paskolos.

Kita vertus, norint įsigyti jau pastatytą būstą, kreipimosi į banką dėl paskolos procesas yra kur kas paprastesnis ir greitesnis. Šiuo atveju būtina užsakyti ir atlikti turto vertinimo procedūrą, o turint turto vertinimo ataskaitą - kreiptis į banką dėl galutinio paskolos pasiūlymo.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Dažniausios Klaidos Tariantis Dėl Paskolos

Kur pasitaiko daugiausia painiavos tariantis dėl paskolos? Gal galima paminėti dažniausiai pasitaikančias klaidas, kurios šį procesą lėtina?

Paskolos suteikimo procesas - t. y. laikas nuo paraiškos užpildymo iki atsiskaitymo pagal būsto pirkimo-pardavimo sutartį - priklauso nuo daugelio aspektų. Jeigu jau esate radę norimą įsigyti turtą ir turite parengtą turto vertinimo ataskaitą, visas paskolos suteikimo procesas gali užtrukti nuo 2 iki 4 savaičių.

Banko sprendimo priėmimas dažniausiai užtrunka 1-2 dienas, tačiau priklausomai nuo informacijos ir dokumentų, kuriuos turime įvertinti, norėdami išsiaiškinti kliento galimybes ir pajamų tvarumą, procedūros gali užsitęsti ilgiau. Norint sklandaus ir greito proceso, reikėtų būti pasiruošus visus reikiamus dokumentus - sąskaitų išrašus ir turto vertinimo ataskaitą ar naujai statomo būsto rezervaciją patvirtinančią sutartį. Visa kita priklauso nuo to, kaip greitai pasirašysite pirkimo-pardavimo sutartį, įkeisite turtą ir pan.

Patarimai Apsisprendusiems Imti Paskolą

Kokie dar būtų jūsų patarimai apsisprendusiems imti paskolą? Kiek metų iki pensijos paskola išduodama?

Nesvarbu, kokio amžiaus yra asmuo, jis gali kreiptis į banką dėl būsto paskolos ir apsvarstyti galimus variantus. Svarbiausi paskolos išdavimo kriterijai, kaip ir visais kitais atvejais, yra tie patys. Tai - asmens pajamų tvarumas, gera skolinimosi istorija, gebėjimas mokėti paskolą visą jos išdavimo terminą bei tai, kad visi finansiniai įsipareigojimai, įskaitant ir būsimą paskolos įmoką, sudarytų ne daugiau kaip 40 proc. mėnesinių žmogaus ar šeimos gaunamų pajamų.

Tiesa, bankas atsižvelgia ne tik į istorines pajamas, bet ir galimybes gauti pakankamas pajamas paskolai išsimokėti ir ateityje. Mūsų klientų patirtis rodo, kad nemaža dalis būsto kreditą imančių vyresnių gyventojų renkasi kaip įmanoma trumpesnį laikotarpį, nes nori išvengti paskolos mokėjimo pensijoje. Vis dėlto, esant galimybei, mes rekomenduojame rinktis ilgesnį terminą - taip išvengiama rizikos, kad, iškilus nenumatytoms aplinkybėms, mėnesio įmokos pasidarys pernelyg didelė našta.

Klientui pageidaujant prailginti paskolos mokėjimo terminą, bankas iš naujo turi peržiūrėti sąlygas, keisti sutartį, vertinti kliento mokumą. O štai prireikus susitrumpinti ilgesnį paskolos terminą yra kur kas paprasčiau - atsiradus papildomų lėšų paskolą (visą ar tik jos dalį) galima grąžinti be papildomų mokesčių.

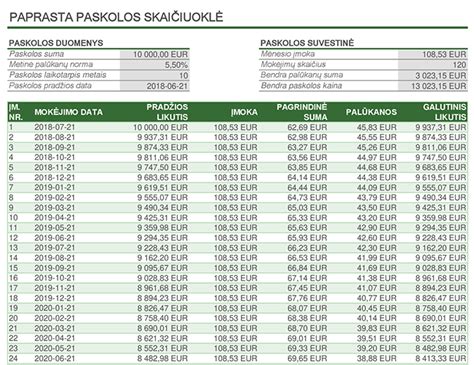

Kitas svarbus dalykas visiems galvojanties apie būsto paskolą ir nepriklausantis nuo žmogaus amžiaus - realus savo finansinių galimybių įsivertinimas. Preliminarią mėnesio įmoką už banko paskolą sužinoti galima banko interneto svetainės skaičiuoklėje. Rekomenduojama kelis mėnesius iš eilės „pasitreniruoti“ ir atsidėti tokią pinigų sumą, kad būtų aišku, ar tikrai išeina patogiai gyventi su likusia pajamų dalimi.

Pastebime, kad klientai kartais pervertina savo galimybes, tad jiems nėra lengva atsisakyti gyvenimo įpročių ir prisitaikyti prie pasikeitusios finansinės situacijos. Mes siekiame, kad finansiniai įsipareigojimai klientams netaptų nepakeliama našta, tad atsakingai vertiname jų galimybes ir primename, kad būsto paskolos laikotarpis dažniausiai siekia 20-30 metų, per kuriuos gali nutikti begalė dalykų - pavyzdžiui, sumažėti pajamos netekus darbo, padidėti palūkanų palūkanų normos ir pan.

Ką Dar Turėtume Įsivertinti Prieš Imdami Paskolą?

Ruošiantis imti būsto paskolą taip pat svarbu įvertinti ir palūkanas, kurias teks mokėti už pinigų paskolinimą. Jas sudaro nuolatinė banko marža, kuri įrašoma paskolos sutartyje, ir kintanti dalis - EURIBOR, kurį klientas gali pasirinkti iš kelių variantų - 3 mėn., 6 mėn. arba 12 mėn. (tai reiškia, kad kas tokį laikotarpį palūkanų norma bus perskaičiuojama ir mėnesio įmoka pasikeis), taip pat galima rinktis terminuotai nekintančias palūkanas laikotarpiui iki penkerių metų.

Banko marža yra nustatoma individualiai kiekvienam klientui, besikreipiančiam dėl būsto paskolos. Mes vertiname sandorio sąlygas ir kliento riziką - t. y. jo finansines galimybes, kredito istoriją, pajamų tvarumą, pradinio įnašo dydį ir kt. O EURIBOR laikotarpį klientas pasirenka pats. Tie, kurie mėgsta stabilumą ir nori lengviau planuoti savo biudžetą, dažniausiai renkasi 12 mėn. EURIBOR arba terminuotai nekintančias palūkanas. Tie, kurių negąsdina pokyčiai, renkasi 3 arba 6 mėn. EURIBOR. Verta pažymėti ir tai, kad kuo trumpesnio laikotarpio EURIBOR, tuo jis mažesnis.

Papildomos Išlaidos

Asmenys, imantys būsto paskolą, didžiausią dėmesį įprastai skiria palūkanų dydžiui ir jų sumai, tačiau dažnai neįvertina papildomų išlaidų, susijusių su nekilnojamojo turto įsigijimu. Kokios šios išlaidos yra ar galėtų būti, nežino net penktadalis Lietuvos gyventojų, daugiausia - jaunesni žmonės ir didmiesčių gyventojai, rodo birželio mėnesį atlikta „Spinter research“ apklausa.

„Suteikdamas būsto paskolą, bankas privalo žinoti, kokia yra reali būsto vertė, todėl norint gauti būsto paskolos pasiūlymą, bankui reikia pateikti nepriklausomos turto vertinimo bendrovės atliktą turto vertinimo ataskaitą. Kreipiantis į kelis bankus, reikėtų pasidomėti, ar pasirinkti turto vertintojai ir jų ruošiamos vertinimo ataskaitos bus tinkamos visiems bankams“, - teigia E. Šios paslaugos kaina gali priklausyti nuo skirtingų faktorių.

„Būsto draudimui greičiausiai prireiks iki kelių šimtų eurų metams, priklausomai nuo turto rūšies, pasirinkto draudimo lygio ir sąlygų. O štai įregistruojant nuosavybės teisę į įgytą turtą greičiausiai teks apsilankyti Registrų centre. Čia mokesčio dydis taip pat priklauso nuo registruojamo turto rūšies, rinkos vertės ir termino, per kurį nuosavybės teisė į turtą yra įregistruojama.

„Notarai tvirtina pirkimo-pardavimo sutartį, už kurią taikomas 0,37 proc. įsigyjamo būsto kainos mokestis. Mokestis notarui bus ne mažesnis kaip 33 eurai ir ne didesnis kaip 5 tūkst. eurų, prie jo dar priskaičiuojamas PVM“, - paaiškina E. „Paprastai mokestis už turto įkeitimą gali būti nuo 0,17 iki 0,25 proc. įkeičiamo daikto vertės su PVM, bet ne mažiau kaip 13 eurų ir ne daugiau kaip 240 eurų.

„Iš esmės, papildomų mokesčių dydis skirsis priklausomai nuo siekiamo įsigyti turto dydžio, tačiau apytikslę sumą visada galime numatyti. Tarkime, paėmus 100 tūkst. eurų paskolą, jei bankas finansuoja 85 proc. nekilnojamojo turto kainos, bendrų papildomų išlaidų suma sieks apie 1667-2222 eurų”, - pavyzdį pateikia E.

„Vienas iš esminių finansinių tikslų, kalbant apie būsto paskolą, yra taupymas. Jis padės tiek prireikus pinigų pradiniam įnašui, tiek vėliau mokant paskolos įmokas. Pradėti taupyti galime kad ir susidarydami asmeninį biudžetą.

Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių. Čia jums padės kredito įstaigų specialistai, kurie kartu vertins ir jūsų kredito istoriją. Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

Nuosavos Lėšos Ar Paskola?

Kiekvienas sprendžia pagal save ir savo sugebėjimus. Atvejai, kuomet nekilnojamasis turtas (NT) įsigyjamas be paskolos, anot LRT.lt kalbintų ekspertų, vis dar gana dažni. Jų teigimu, dažniausios to priežastys: itin didelės pajamos, paveldėtas turtas, per karantiną sukauptos santaupos ar net pačių pardavėjų nusistatymas, neva pirkėjas be paskolos yra geresnis.

Paklausti apie sandorius grynaisiais, pašnekovai sako, kad tokių sandorių pastebima ne tik antrinėje, bet ir pirminėje NT rinkoje. Lietuvos banko ekonomisto Dovydo Poderio teigimu, didžioji dalis NT pirkimo-pardavimo sandorių Lietuvoje sudaroma naudojant nuosavas lėšas ir nesinaudojant bankų finansavimu.

„Registrų centro duomenimis, būsto pirkimo-pardavimo sandorių už nuosavas lėšas dalis Lietuvoje 2020 m. buvo 57,2 proc., 1,1 proc. p. didesnė nei 2019 metais. Vilniuje, kur būstai brangesni ir reikia turėti daugiau nuosavų lėšų, šių sandorių dalis yra mažesnė - 43,4 proc., tačiau 0,7 proc. didesnė nei 2019 m. Didėjančiai būsto sandorių, naudojant nuosavas lėšas, daliai įtaką daro greičiau nei būsto kainos augančios gyventojų pajamos“, - teigia D. Lietuvoje 2020 m. visų NT pirkimo-pardavimo sandorių nuosavomis lėšomis dalis buvo 71,3 proc. Perkant komercinį NT, tokių sandorių dalis buvo 83,8 proc.

Statistika: Sandoriai Su Nuosavomis Lėšomis

Statistika rodo, kad dažniau nuosavomis lėšomis perkami naujos statybos būstai.

| Metai | Būsto pirkimo sandoriai už nuosavas lėšas Lietuvoje | Būsto pirkimo sandoriai už nuosavas lėšas Vilniuje |

|---|---|---|

| 2019 | 56.1% | 42.7% |

| 2020 | 57.2% | 43.4% |

Nuoma vs. Pirkimas: Ekonominis Aspektas

Pamėginkime paanalizuoti 3 esminius scenarijus remiantis istoriniais duomenimis:

- Objektas ir investicinis produktas:

- NT nuomos objektas Vilniaus Senamiestyje, 2 kambarių butas. Kaina 200.000 Eur.

- Būsto paskola 30 metų po 550 EUR/mėn, kai paskolos bendra marža 2.5% (banko + Europos centrinio banko).

- NT pardavimo objektas Vilniaus senamiestyje 2 kambarių butas. Nuoma 550 Eur/mėn.

- Investicinis produktas: ETF (investicinis fondas) nukreiptas į S&P 500 (parinktas kaip viena iš galimų investavimo alternatyvų).

Scenarijai:

- Scenarijus 1: Nuoma = banko įmoka (būsto remontui atidedama)

- Scenarijus 2: Nuoma = banko įmoka (būsto remontui neatidedama)

- Scenarijus 3: Nuomos kaina > banko įmoka

Išvados: Jeigu pradinė įmoka yra 15% ir tikime, jog NT brangs bent 5.3% per metus bei tuo, kad nuoma bus 300 Eur didesnė nei banko įmoka, būsto pirkimas turėtų būti logiškesnis sprendimas nei investavimas kai grąža yra 13.4% (tai yra labai aukšta metinė grąža palygus su 9.2% istorine, labai ilgalaike, grąža).

Jeigu pradinė įmoka yra 30% ir tikime, jog NT brangs 2.73% per metus bei tuo, kad nuoma bus tokia pati kaip banko įmoka, o investacinė grąža iš pasirinkto finansinio instrumento bus bent 9.2%, tuomet būsto nuoma turėtų būti logiškesnis sprendimas.

Sandoriai Grynaisiais Pinigais: Rizikos ir Motyvai

Vis dėlto vykdyti NT sandorių grynaisiais pinigais A. „Būtent grynaisiais pinigais vykdant sandorius dažniau pasitaiko sukčiavimo atvejų, pavyzdžiui, pirkėjas perdavė avansą, tačiau jis nebuvo tinkamai raštu aprašytas ar netgi tarpininkas neperduoda turto savininkui. Ir kiek tenka girdėti - tokių situacijų pasitaiko gana dažnai. Be to, grynųjų nėra saugu tiesiog laikyti - vagystės ar gaisro atveju dažnai viso gyvenimo santaupos gali tiesiog dingti. Kita priežastis - neapsimoka - visos grynųjų pinigų operacijos bankuose kainuoja brangiai ir, panašu, jos tik brangs“, - vardija A. Š.

„Pirkėjui lieka rizikos dėl neįforminto sandorio, jei pinigai nebuvo „švarūs“ - nebus jokių garantijų ir pan. Ginčo atveju problemų gali kilti, jei sandoryje fiksuota mažesnė kaina. Pagrindinė grėsmė pardavėjui - gauti padirbtus pinigus. Antra rizika - grynieji pinigai gali būti žymėti, pirkėjas gali pakliūti specialiųjų tarnybų akiratin, todėl tyrėjai paskui pinigus atseks iki turėtojo, pinigai gali būti konfiskuoti. Trečia rizika ar, tiksliau, dilema - kur ir kaip saugoti dideles grynųjų pinigų sumas. Galų gale, grynuosius pinigus yra sudėtingiau realizuoti, nes skaidriai dirbančiame versle tai nėra pageidautina ir priimtina atsiskaitymų forma“, - perspėja Š. E. Š.

E. Statkaus manymu, pagrindinis mokėjimo grynaisiais motyvas - grynųjų pinigų realizavimas. A. Šapokos manymu, pagrindinis NT pirkimo grynaisiais motyvas yra turimos santaupos būtent grynųjų pinigų forma. „Žmogus, kuris visą savo gyvenimą gauna atlyginimą grynaisiais, paprastai juos ir kaupia.