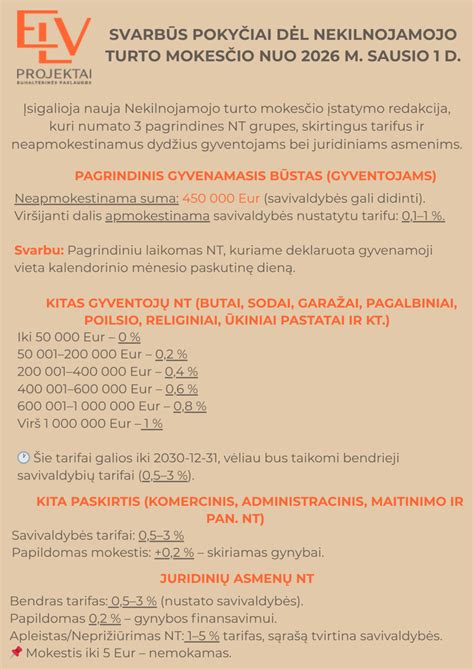

Lietuvoje, nekilnojamojo turto (NT) mainai tampa vis aktualesni, ypač rinkos sąstingio laikotarpiais. Šiame straipsnyje aptarsime NT mainų procesą, jo privalumus, finansavimo galimybes ir kitus svarbius aspektus, susijusius su NT įkeitimu ir paskolomis.

Nekilnojamojo Turto Mainai: Kada Tai Aktualu?

Lietuvoje turto mainai populiariausi tada, kai nekilnojamo turto rinka patiria sąstingį. Pavyzdžiui, prisiminkime 2008 - 2009 ekonominės krizės metus. Paskolos sąlygoms griežtėjant, palūkanoms augant, bei susidarius kitiems nepalankiems atvejams, kartais nepavyksta įsigyti ar parduoti būsto iš karto, tad natūralu, kad iš to kyla poreikis nekilnojamo turto mainams. Tad kaip tai atlikti teisingai ir nuo ko pradėti?

Nekilnojamojo Turto Mainų Privalumai

Nors iš pirmo žvilgsnio gali pasirodyti, kad turto mainai - gana sudėtingas ar painus procesas, visgi tokie sandoriai turi ir neginčijamų privalumų, bei tam tikrais atvejais yra net paprastesnis, nei tradicinis turto pirkimo - pardavimo sandoris:

- Greitas rezultatas: Turto mainai leidžia žmonėms iš karto gauti norimą nekilnojamą turtą, tad nereikia laukti, kol bus parduotas turimas turtas.

- Ekonomiškumas: Mainai gali būti ekonomiškai efektyvūs, nes leidžia žmonėms mainyti turto vertę be tiesioginio pinigų įnašo.

- Mokesčių optimizavimas: Turto mainai gali būti naudingi, kai žmogus nori išvengti mokesčių. Pavyzdžiui, jei žmogus parduoda turtą, jis gali būti apmokestintas pelno mokesčiu.

Nekilnojamojo Turto Mainų Procesas

Reikia paminėti, kad Lietuvoje vyksta įvairūs nekilnojamo turto mainai - tai būsto, verslo patalpų ar žemės sklypų mainai. Taip pat galima mainyti ir vienos paskirties nekilnojamąjį turtą į kitą, jeigu tai tenkina abi šalis.

- Turto vertinimas: Prieš ieškant nekilnojamo turto mainų, rekomenduojama atlikti savo turimo nekilnojamo turto vertinimą. Turto vertinimas turi būti atliekamas kvalifikuoto nekilnojamojo turto vertintojo, arba nekilnojamojo turto brokerio. Turto vertinimo metu vertintojas atsižvelgia į įvairius veiksnius, įskaitant turto vietą, dydį, būklę.

- Paieška: Kai turimas turtas įvertintas, jį galima paskelbti NT skelbimų portaluose, arba patiems leistis į paieškas. Nekilnojamo turto objekto mainų galite ieškoti NT skelbimų portaluose, arba patys įkelti savo norimą mainyti turtą.

- Derybos: Kai partneris rastas, reikia pradėti derybas dėl turto mainų. Jeigu to reikia, šalys gali pasirašyti finansines sutartis arba pasiskolinti lėšų siekiant užtikrinti sklandų mainų procesą.

- Sutartis: Abiems šalims sutarus palankiai, sudaroma mainų sutartis pas notarą, kurioje nustatomos pagrindinės sąlygos, tokios kaip mainų objektai, kaina ir kitos svarbios detalės. Jeigu reikalinga priemoka, ji turi būti sumokėta iki turto perdavimo.

- Užbaigimas: Paskutinis etapas atliekamas tada, kai visi finansiniai ir teisiniai žingsniai yra atlikti. Vykstant nekilnojamo turto mainams, svarbu atidžiai laikytis teisinių nuostatų, turėti aiškias mainų sąlygas ir jeigu reikia - konsultuotis su patyrusiais specialistais. Visi šie veiksmai užtikrins, kad turto mainai vyktų sklandžiai ir teisėtai.

Būsto Paskolos: Kaip Tai Veikia?

Nusprendus įsigyti naują būstą, pasinaudojant finansavimo paslauga, pirmiausia reikia įvertinti savo finansines galimybes. Atsakingo skolinimo nuostatos numato, kad einamosios įmokos už finansinius įsipareigojimus, įskaitant ir būsimus, neturėtų viršyti 40 proc. asmens ar šeimos mėnesio pajamų. Preliminariam savo galimybių vertinimui galima pasinaudoti banko siūloma būsto paskolos skaičiuokle.

Standartiniu atveju įsigyjant būstą su paskola, reikia turėti sukaupus pradinį įnašą, kuris būtų ne mažesnis nei 15 proc. kainos ar vertės, priklausomai nuo to, kuri yra mažesnė. Norint jį sukaupti, dažnai tenka bent kelerius metus taupyti. Tačiau jei jau turite nuosavą būstą, tam yra alternatyva. Savo turimą nuosavą būstą galima įkeisti vietoje pradinio įnašo. Toks žingsnis leis greičiau įsigyti naują būstą finansuojant iki 100 proc. kainos.

Be to, įkeisti galima ir tą būstą, už kurį dar mokama ankstesnė paskola − tai vadinama antriniu įkeitimu. Svarbu pastebėti, kad antriniu būsto įkeitimu galima pasinaudoti tik tuo atveju, kai skirtumas tarp likusios išmokėti paskolos ir visos būsto vertės yra pakankamai didelis.

Labai svarbu paminėti, kad turimą būstą įkeičiant vietoje pradinio įnašo, kredito dalis (ne mažesnė nei 15 proc. naujo būsto kainos), turi būti padengta nuosavomis, o ne skolintomis lėšomis per 12 mėnesių nuo kredito sutarties pasirašymo dienos.

Turimą būstą įkeičiant vietoje pradinio įnašo, reikia būti pasiruošus keliems papildomiems veiksmams: atlikti turimo ir perkamo ar statomo būsto vertinimą, sudaryti pirminio ir antrinio įkeitimo sutartis bei pasirašyti sutartį dėl naujo būsto kreditavimo.

BŪSTO PASKOLA. KLAIDA, KURI KAINUOJA DEŠIMTIS TŪKSTANČIŲ. NEDARYK JOS!

Paskolos Su Nekilnojamojo Turto Įkeitimu Sąlygos

Kredito suma priklauso nuo paskolos tikslo, skolininko finansinių galimybių, užtikrinimo priemonių ir kredito istorijos. Gali būti finansuojama ne daugiau kaip 85 proc. Palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus.

Kintama palūkanų norma nustatoma prie kintamos palūkanų bazės (atitinkamai 3, 6, 12 mėn. laikotarpio EURIBOR arba 12 mėn.

Už kreditą yra įkeičiamas skolininkui priklausantis nekilnojamas turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis turtas, trečiosios šalies laidavimas).

Kredito gavėjas turi galimybę atidėti kredito įmokų mokėjimą (išskyrus palūkanas) iki 3 mėn.

Reikalavimai Kredito Gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Suma Ir Terminas

- Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų.

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą.

Kredito Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

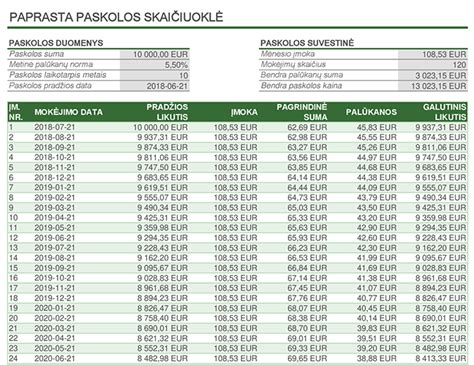

Pavyzdys: Būsto Paskolos Kainos Skaičiavimas

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad:

- kreditą išmokėjome sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Paskolos Mokesčiai

Žemiau pateikiama SEB banko paslaugų įkainiai, susiję su paskola.

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis (suteikiant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas | Nustatomas individualiai |

| Išankstinis kredito grąžinimas (jei palūkanos kintamosios) | Nemokamas |

| Išankstinis kredito grąžinimas (jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3 % grąžinamos kredito sumos |

Alternatyvos: SAVY Platforma

SAVY - investavimo ir finansavimo platforma, tarpusavio skolinimo kultūros Lietuvoje pradininkė. Čia galite pasiskolinti ar refinansuoti turimus įsipareigojimus, įkeisdami turimą NT. Įkeisdamas NT, sumažinsi mėnesinę finansinę naštą. SAVY platformoje tau suteikiame galimybę įsigyti nekilnojamąjį turtą palankiomis ir lanksčiomis sąlygomis.

SAVY būsto paskolos su užstatu suteikiamos vadovaujantis Atsakingo skolinimo nuostatais, kuriuos nustatė Lietuvos Bankas. Jie padeda kreditoriui ir klientui apsisaugoti nuo nepaskaičiuotų įsipareigojimų bei finansinių problemų.

Nekilnojamojo Turto Įkeitimas: Svarbūs Aspektai

Nekilnojamo turto įkeitimas - tai viena dažniausių priemonių užsitikrinti finansavimą ar gauti paskolą, panaudojant turimą turtą kaip užstatą. Įkeičiant turtą, savininkas laikinai suteikia kreditoriui (dažniausiai bankui) teisę į šį turtą, jeigu skola nebūtų grąžinta. Įkeitimas - tai teisinis veiksmas, kai nekilnojamojo turto savininkas suteikia kreditoriui (bankui, kredito unijai ar kitai įstaigai) teisę į savo turtą kaip garantiją, kad įsipareigojimai bus įvykdyti.

Svarbiausia įvertinti, kad įkeitimas - tai ilgalaikis įsipareigojimas. Nors nekilnojamo turto įkeitimas suteikia galimybių, jis kartu yra ir vienas atsakingiausių finansinių sprendimų, nes susijęs su jūsų turto saugumu.

tags: #apsikeitimas #nekilnojamu #turtu