Seimas po ilgų diskusijų priėmė naujas Nekilnojamojo turto mokesčio įstatymo pataisas, kurios palies daugelį šalies gyventojų. Vienas pagrindinių naujosios tvarkos akcentų - pagrindinio būsto apmokestinimas. Vietoj žadėto visiško neapmokestinimo, Seimas nustatė apmokestinimo „lubas“.

Pagrindinio Būsto Apmokestinimas

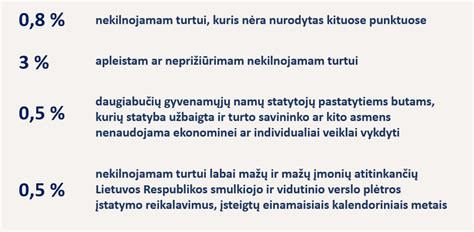

Pirmas būstas bus apmokestinamas nuo 450 tūkst. eurų vertės (vienam asmeniui) arba nuo 900 tūkst. eurų (dviem bendrasavininkiams). Antras ir paskesnis turtas bus apmokestinamas nuo 50 tūkst. eurų. Pirmajam būstui bus taikomi 0,1-1 proc. tarifai, kuriuos nustatys savivaldybės. Apleistam turtui bus taikomi 1-5 proc. tarifai, o komercinio NT apmokestinimas nekeičiamas - lieka 0,5-3 proc.

Didžiausią smūgį naujoji tvarka suduos tiems, kurie gyvena didmiesčiuose bei tiems, kas turi antrą nekilnojamojo turto objektą - ar tai būtų butas nuomai, ar iš tėvų paveldėta sodyba. Būtent čia mokesčių tarifai didėjo labiausiai, palyginti su pirminiais Vyriausybės siūlymais.

Priminsime, kad dar birželio pradžioje Seimo narys Viktoras Fiodorovas dėl pateiktos šio įstatymo pataisos sulaukė valdančiųjų pritarimo. Kėdainietis Seimo narys Viktoras Fiodorovas dar svarstymo metu priminė valdančiųjų duotą pažadą: „Įsipareigojimas buvo, kad pagrindinis būstas bus neapmokestinamas."

Nekilnojamojo Turto Mokesčio Tarifai

Nuo 2026 metų įsigalioję tarifai:

| Nekilnojamojo turto vertė | Tarifas (antras ir paskesnis būstas) |

|---|---|

| 50-200 tūkst. eurų | 0,2 proc. |

| 200-400 tūkst. eurų | 0,4 proc. |

| 400-600 tūkst. eurų | 0,6 proc. |

| 0,6-1 mln. eurų | 0,8 proc. |

| Brangesnis nei 1 mln. eurų | 1 proc. |

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių turto vertė viršija nustatytas ribas, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Šeimos Turtas

Lietuvos Respublikos civilinio kodekso 3.84 straipsnis numato, jog neatsižvelgiant į tai, kurio sutuoktinio nuosavybė iki santuokos sudarymo buvo ar po jos sudarymo yra turtas, jis yra pripažįstamas šeimos turtu. Šeimos turtas turi būti naudojamas tik bendriems šeimos poreikiams tenkinti (bendram gyvenimui).

Šeimos turtu laikoma: Šeimos gyvenamoji patalpa (butas, namas ir pan.). Patalpa laikoma šeimos turtu, jei šeima joje iš tikrųjų gyvena. Nurodytas turtas įgyja šeimos turto teisinį statusą nuo santuokos įregistravimo dienos, tačiau sutuoktiniai gali panaudoti šį faktą prieš sąžiningus trečiuosius asmenis tik tada, jeigu nekilnojamasis daiktas yra įregistruotas viešame registre kaip šeimos turtas.

Paveldėto Nekilnojamojo Turto Pardavimo Mokestis

Parduodant paveldėtą nekilnojamą turtą gali būti taikomas 15 % gyventojų pajamų mokestis (GPM). Šis tarifas skaičiuojamas ne nuo visos gautos pardavimo sumos, o tik nuo apmokestinamojo pelno. Svarbu suprasti, kad mokesčio atsiradimas priklauso ne tik nuo laiko, bet ir nuo to, ar pardavėjas faktiškai gauna ekonominę naudą.

Nors paveldėto nekilnojamojo turto pardavimo atveju GPM gali būti taikomas, įstatymai numato kelias aiškias išimtis, kai mokėti nereikia. Dauguma žmonių būtent šioje vietoje suklysta - sumoka mokestį nors to daryti nereikėjo.

- Jeigu paveldėtas turtas parduodamas praėjus daugiau nei 10 metų nuo paveldėjimo dienos, mokestis neskaičiuojamas, nes jūs atitinkate laiko išimtį.

- Jeigu paveldėtas būstas (butas ar namas) buvo gyventojo deklaruota gyvenamoji vieta mažiausiai 2 metus iki pardavimo, tuomet pardavimas taip pat yra neapmokestinamas.

Svarbu: deklaracija turi būti reali, t. y. Jei pardavimo kaina neviršija paveldėjimo dokumentuose nurodytos turto vertės, mokestinės prievolės nėra, nes nepatenkama į apmokestinamojo pelno sąvoką. Paveldėto turto pardavimo mokestis apskaičiuojamas tik nuo skirtumo tarp pardavimo kainos ir paveldėjimo dokumentuose nurodytos vertės.

Kaip Apskaičiuojamas Paveldėto Turto Pardavimo Mokestis?

- Įvertinama paveldėto turto „įsigijimo“ vertė: ši vertė nurodyta paveldėjimo teisės liudijime arba kitoje paveldėjimą patvirtinančioje medžiagoje.

- Palyginama pardavimo ir paveldėjimo vertė: tam, kad būtų galima nustatyti, ar atsiranda mokėtinas mokestis, iš pardavimo kainos atimama paveldėjimo dokumentuose įrašyta vertė.

- Nustatomas apmokestinimo dydis: apmokestinama tik ta pelno dalis, kuri gauta pardavimo metu.

Būdai Išvengti arba Sumažinti Paveldėto Turto Pardavimo Mokestį

- Deklaruoti gyvenamąją vietą paveldėtame būste: jei turtas tampa pagrindine gyvenamąja vieta bent 2 metus iki pardavimo, GPM netaikomas.

- Pateikti paveldėjimo metu atliktą turto vertinimą: jei vertinimas nustatytas pagal rinkos kainą, jis gali būti ženkliai didesnis nei realiai gauta paveldėjimo vertė prieš daug metų.

- Tinkamai pagrįsti remonto investicijas: kai kuriais atvejais investicijos gali būti panaudotos įsigijimo vertei pagrįsti (ypač jei turtas buvo smarkiai tvarkytas).

- Išvengti pardavimo žemesne kaina nei rinkos vertė: jei deklaruojama įtartinai maža suma, VMI gali inicijuoti patikrinimą ir koreguoti vertę.

Atsakomybę Už NT Mokesčio Sąskaitų Išsiuntimą Perėmė VMI

Nuo 2026 metų gyventojai gaus automatiškai apskaičiuotas sąskaitas už NT mokestį. VMI skaičiuos mokesčius už visus NT objektus, tad patiems nebereikės susumuoti sumų. Finansų ministras Kristupas Vaitiekūnas pabrėžė, kad tai pakeis dabartinę tvarką, kai kiekvienas savarankiškai apskaičiuodavo mokestį.

Lietuvos mokesčių rezidentūros paaiškinimas: kaip atitikti reikalavimus, laikytis reikalavimų ir sutaupyti mokesčių (2026 m. vadovas)

Naujovės ypač palies turinčius daugiau nei vieną būstą. Antrasis ir vėlesni būstai bus apmokestinami progresiniu tarifu - kuo didesnė bendra vertė, tuo didesnis procentas. Pavyzdžiui, turint nepagrindinių būstų už 500 tūkst. eurų, 2026 m. NT mokestis sieks apie 1 700 eurų. Valstybė taip siekia paskatinti deklaruoti pagrindinį gyvenamąjį būstą.

Sutuoktinių Turto Pardavimo Pajamų Apmokestinimas

Sutuoktinių turto pardavimo pajamų apmokestinimas yra svarbus klausimas tiek planuojant šeimos finansus, tiek vykdant nekilnojamojo turto ar kito reikšmingo turto pardavimą. Kadangi bendroji jungtinė sutuoktinių nuosavybė priklauso abiem sutuoktiniams lygiomis dalimis - pardavimo metu gautos pajamos taip pat gali būti paskirstomos abiem asmenims, o jų apmokestinimas priklauso nuo turto rūšies, laikymo trukmės ir kitų teisės aktuose numatytų sąlygų.

Bendroji Jungtinė Sutuoktinių Nuosavybė

Bendroji jungtinė sutuoktinių nuosavybė yra valdoma bendru sutarimu tarp abiejų sutuoktinių, todėl nei vienas iš jų negali savarankiškai parduoti, dovanoti ar kitaip perleisti bendros nuosavybės dalies be kito sutuoktinio sutikimo. Tai reiškia, kad sprendimai dėl nekilnojamojo turto, transporto priemonių ar kitų reikšmingų bendro turto sandorių - turi būti priimami kartu.

Išimtis gali būti taikoma, jei vienas iš sutuoktinių įgyja teisę valdyti tam tikrą turtą savarankiškai pagal teismo sprendimą arba notariškai patvirtintą susitarimą.

Pajamų Apmokestinimas GPM

Pajamos, gautos iš bendrosios jungtinės sutuoktinių nuosavybės, yra apmokestinamos pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą. Pajamų apmokestinimas taikomas abiem sutuoktiniams, jeigu jie yra bendrai valdantys bendrąją jungtinę sutuoktinių nuosavybę. T. y., pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis, nebent kitaip nustatyta santuokos sutartyje.

Žinoma, pajamų apmokestinimas gali būti taikomas atskirai kiekvienam sutuoktiniui, jeigu jie yra atskirai valdantys savo nuosavybę. Pavyzdžiui, jeigu nuosavybės dalys aptartos sutartyje, tuomet už kiekvienos nuosavybės dalies pardavimo gautas pajamas sutuoktiniai skaičiuotų GPM atskirai savo dalims laikantis sutarties.

Teisinės Pasekmės ir Dokumentai

Sutuoktiniai, sudarydami vedybų sutartį, gali nustatyti savo turto teisinį režimą, kuris gali būti: bendroji jungtinė nuosavybė, bendra dalinė nuosavybė, asmeninė nuosavybė. Jei sutuoktiniai nesudaro vedybų sutarties - jiems taikomas įstatymų numatytas turto teisinis režimas, kuris yra bendroji jungtinė nuosavybė. Tai reiškia, kad abu sutuoktiniai yra turto bendrasavininkiai, tačiau konkrečios jiems priklausančios turto dalys nėra nustatytos.

Sutuoktiniai, sudarydami turto pasidalijimo sutartį - gali pakeisti šias dalis, tačiau tai turi būti patvirtinta notaro ir registruojama viešame registre. Tai užtikrina, kad bet kokie pakeitimai yra oficialiai pripažinti ir teisiškai galiojantys.

tags: #apmokestinamas #antrasisi #turtas