Paprastai imant paskolą būstui, automobiliui ar kitam turtui įsigyti susiduriama su daugybe klausimų, pradedant nuo sumos dydžio, baigiant finansinėmis perspektyvomis. Paskola - rimtas ir dažnai ilgalaikis įsipareigojimas, tad reikia apmąstyti visas detales, rizikas ir aspektus. Labai svarbu pasirinkti ne tik tinkamiausią skolintoją, bet ir labiausiai tinkantį paskolos mokėjimo būdą. Apsvarstyti, kuris - anuitetas ar linijinis - mokėjimo būdas yra tinkamesnis konkrečiam jūsų atvejui.

Renkantis paskolos mokėjimo būdą svarbia tampa ne tik dabartinė finansinė padėtis, bet ir ateities perspektyvos: planai ir galimos rizikos (šeimos pagausėjimas, darbo keitimas ar netekimas, remontas, artėjanti pensija, kt.). Svarbu atsižvelgiant į realią situaciją įvertinti, kada paskolos gavėjas bus pajėgesnis mokėti didžiausią paskolos dalį - įsipareigojimų pradžioje, ar lygiomis dalimis viso paskolos grąžinimo termino metu.

Paskolų grąžinimas galimas dviem (anuitetu ir linijiniu) būdais. Šis pasirinkimas dažniausiai taikomas ilgalaikiams įsipareigojimams, tokiems kaip būsto paskola ar kt. Vartojimo kreditams dažniausiai taikomas anuiteto paskolos grąžinimo būdas, tačiau pasitaiko ir išimčių.

Kas Yra Anuitetas?

Anuitetas - tai paskolos mokėjimo būdas, kuomet mokamos pastovios mėnesinės įmokos viso paskolos grąžinimo laikotarpiu. Įmokos apskaičiuojamos atsižvelgus į paskolos sumą, palūkanų normą ir paskolos terminą. Anuitetas - paskolos grąžinimas, kai įmokos visuomet išlieka stabilios. Vadinasi, tiek pirma, tiek paskutinė įmoka bus lygiai tokios pačios sumos.

Anuitetinis būsto paskolos grąžinimo metodas dar vadinamas paskolos grąžinimu lygiomis dalimis. Kitaip tariant, išmokant paskolą anuiteto būdu - kasmėnesinės įmokos nemažėja, o išlieka tokios pačios iki kol kreditas būna visiškai išpirktas.

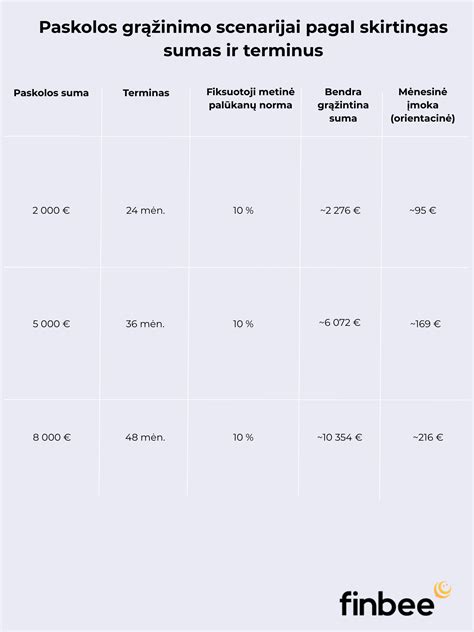

Pavyzdžiui, jei 25-eriems metams suteikiama 50 tūkstančių eurų paskola su 2,2 palūkanomis, nors kredito ir palūkanų suma skirsis, tiek pirmoji, tiek paskutinė įmoka bus tokia pati - 216 eurų, tačiau pirmąjį mėnesį kreditas bus 125 eur., palūkanos - 91 eur., o paskutinį - kreditas -212, o palūkanos - vos 4 eur. Vadinasi, pirmaisiais paskolos grąžinimo mėnesiais suma už palūkanas bus didžiausia.

Kaip pagrindinė paskolos dalis ir palūkanos iš tikrųjų veikia mokant paskolą

Anuitetinis paskolos grąžinimas užtikrina mažesnes ir pastovias paskolos įmokas kiekvieną mėnesį, tačiau renkantis šį paskolos grąžinimo būdą bankui teks sumokėti didesnes palūkanas. Anuitetas tinkamesnis finansiškai mažiau pajėgiems paskolų gavėjams, mat kasmėnesinės įmokos viso paskolos grąžinimo laikotarpio metu išliks nepakitusios, tad planuotis savo finansus gali būti daug lengviau.

Anuiteto Privalumai:

- Mažesnės mėnesinės įmokos paskolos grąžinimo pradžioje.

- Finansinis stabilumas ir mažesnė rizika dėl lengvesnio biudžeto planavimo.

- Tinkamas finansiškai mažiau pajėgiems asmenims.

- Galimybė paimti didesnę paskolą.

Anuiteto Trūkumai:

- Didesnė bendra palūkanų suma, sumokama bankui.

Linijinis Mokėjimo Būdas

Linijinis mokėjimo būdas reiškia, kad paskolos pagrindinė dalis yra mokama vienodomis dalimis per visą grąžinimo laikotarpį, o palūkanos skaičiuojamos nuo nesumokėtos sumos likučio. Pasirinkus linijinį paskolos grąžinimo būdą kas mėnesį kinta tiek palūkanos, tiek pačios įmokos. Paskolos gavėjas kiekvieną mėnesį moka fiksuotą paskolos dalį, tačiau palūkanos nuolat kinta: jos apskaičiuojamos pagal likusią kredito dalį. Vadinasi, palūkanos perskaičiuojamos kas mėnesį.

Pasirinkus šį būdą paskolos mokėjimo pradžioje mokama suma bus didžiausia, o pabaigoje - mažiausia. Pavyzdžiui, jei suteikiama 50 tūkstančių eurų paskola 25-eriems metams su 2,2 proc. palūkanomis, tai pirmaisiais metais paskolos gavėjas mokės 258 eur. įmoką, o štai paskutiniais - tik 170 eur.

Linijinio Mokėjimo Privalumai:

- Laikui bėgant finansiniai įsipareigojimai mažėja.

- Mažesnė bendra palūkanų suma, sumokama bankui.

Linijinio Mokėjimo Trūkumai:

- Didžiausia finansinė našta jaučiama pačioje mokėjimo pradžioje.

Anuitetas Ar Linijinis: Ką Pasirinkti?

Anuitetas ir linijinis paskolos mokėjimas skiriasi, tad kiekvienu atveju labai svarbu pasirinkti tinkamiausią paskolos grąžinimo būdą. Pasirinkus anuitetą paskolos grąžinimo pradžioje mėnesinės įmokos bus ženkliai mažesnės, nei renkantis linijinį paskolos gražinimą, tačiau paskolos pabaigoje bus priešingai - anuitetu išmokamos paskolos mėnesio įmokos liks tokios pat, o štai linijiniu būdu mokamos paskolos - ženkliai sumažės.

Paskolos skaičiuoklė rodo, kad renkantis paskolą mokėti anuiteto būdu, paskolos grąžinimas kainuos brangiau, nei renkantis linijinį. Visgi, skaičiuoklės duomenys yra momentiniai ir čia neįtraukiamas vienas labai svarbus dalykas - pinigų nuvertėjimas (infliacija). Tad jei imama didelė paskola ilgam laikotarpiui, mažesnes palūkanas gali atsverti infliacija, tad kuriuo būdu paskolos grąžinimas bus pigesnis - priklauso nuo konkretaus atvejo.

Linijiniu mokėjimo būdu didžiausia įmoka mokama iš karto, kai pinigų vertė yra didžiausia, o mokėjimų pabaigoje - mažiausia, kai jos vertė dėl infliacijos sumažėja.

Kas labiau apsimoka - anuitetas ar linijinis paskolos grąžinimas - atsakyti sunku. Viskas priklauso nuo konkretaus atvejo: vienai paskolai naudingesnis bus anuitetas, kitai - linijinis paskolos grąžinimo būdas.

Tad norint pasiskolinti pigiau labai svarbu įvertinti tiek vieno, tiek kito būdo galimybes ir naudas konkrečiam atvejui. Anuitetas ir linijinis paskolos grąžinimas, kaip jau, ko gero, supratote, yra išties skirtingi būdai grąžinti paskolą.

Pavyzdys: Anuiteto Ir Linijinio Paskolos Grąžinimo Palyginimas

Pateiksime pavyzdį, kaip skiriasi anuiteto ir linijinio paskolos grąžinimo metodai, imant 100.000 eurų dydžio paskolą 30 metų laikotarpiui su 1,5 proc. marža ir pridedant pasirinkto laikotarpio EURIBOR (šiuo atveju 6 mėn. - 3,789 proc.).

| Metodas | Mėnesio Įmoka | Bendra Sumokėta Palūkanų Suma |

|---|---|---|

| Anuitetas | 555 eurų | 99.664 eurai |

| Linijinis | 719 eurų (pirmoji įmoka, mažėja kiekvieną mėnesį) | Mažesnė nei anuiteto |

Šaltinis: "Swedbank" duomenys

Kada Ką Rinktis?

Jei anuitetas labiau tinkamas jaunesniems ir tik pradėjusiems tvirtintis asmenims, tai linijinis mokėjimas patrauklesnis vyresniems asmenims. Šis būdas itin tinkamas imantiems ilgalaikę paskolą asmenims, kurie po 15-20 metų sulauks pensinio amžiaus, mat po tiek metų didžioji įmokų dalis bus jau išmokėta ir beliks pabaigti vykdyti finansinius įsipareigojimus mažomis dalimis.

Visgi, linijinis mokėjimo būdas gali tikti ir jaunesniems asmenims, kurių dabartinė ir ateities finansinė padėtis yra užtikrinta, stabili.

Specialistų teigimu, anuitetas siejamas su finansiniu stabilumu ir mažesne rizika, mat lengvas ir tikslus biudžeto planavimas yra vienas iš efektyviausių būdų taupyti. Renkantis grąžinti paskolą šiuo būdu pirmuosius 10-15 metų (priklausomai nuo paskolos dydžio ir termino), jaučiama mažesnė finansinė našta, tad galima daug lengviau ištverti finansinius sunkumus.