Norint efektyviai komunikuoti su klientais, kolegomis ir priežiūros institucijomis finansų srityje, specialistai dažnai klasifikuoja turtą ir rinkas pagal įvairius bendrus požymius. Šis skirstymas padeda geriau suprasti finansines priemones, jų savybes ir prekybos ypatumus.

Turto ir rinkų klasifikavimas

Aktyviausiai prekiaujama vertybiniais popieriais, valiutomis, sutartimis ir prekėmis. Be to, prekiaujama realiuoju turtu.

- Vertybiniai popieriai: apima skolos priemones, akcijas ir sutelktųjų investicinių priemonių akcijas.

- Valiutos: tai nacionalinių pinigų institucijų išleisti pinigai.

- Sutartys: tai susitarimai ateityje apsikeisti vertybiniais popieriais, valiutomis, žaliavomis ar kitomis sutartimis.

- Žaliavos: apima tauriuosius metalus, energetinius produktus, pramoninius metalus ir žemės ūkio produktus.

- Nekilnojamasis turtas: tai materialus turtas, pavyzdžiui, gyvenamasis būstas, komercinės patalpos ar žemė.

Vertybiniai popieriai, valiutos ir sutartys priskiriami finansiniam turtui, o biržos prekės ir nekilnojamasis turtas - fiziniam turtui. Šis skirstymas padeda atskirti likvidų, lengvai konvertuojamą į pinigus turtą nuo mažiau likvidaus materialaus turto.

Vertybinių popierių tipai ir jų ypatumai

Vertybiniai popieriai toliau klasifikuojami kaip skola arba nuosavybė. Skolos priemonės (dar vadinamos fiksuotų pajamų priemonėmis) - tai pažadai grąžinti pasiskolintus pinigus su palūkanomis per tam tikrą laikotarpį. Nuosavybės vertybiniai popieriai yra įmonių nuosavybė, suteikianti savininkams tam tikras teises į įmonės pelną ir valdymą.

Investicinės priemonės akcijos reiškia nuosavybės teisę į nedalomą investicinio portfelio dalį. Portfelį gali sudaryti vertybiniai popieriai, valiutos, sutartys, biržos prekės arba nekilnojamasis turtas. Bendro investavimo priemonės, pavyzdžiui, biržoje prekiaujami fondai, kuriems priklauso tik kitų bendrovių akcijos, paprastai taip pat laikomos akcijomis.

Vertybiniai popieriai taip pat klasifikuojami pagal tai, ar jie yra vieši, ar nevieši. Viešieji vertybiniai popieriai - tai vertybiniai popieriai, įregistruoti prekybai viešosiose rinkose, pavyzdžiui, biržose arba per dilerius. Būdami vieši, šie vertybiniai popieriai yra lengvai prieinami daugeliui investuotojų.

Daugelyje jurisdikcijų emitentai, norėdami išleisti vertybinius popierius, kuriais prekiaujama viešai, turi atitikti griežtus minimalius reguliavimo standartus, įskaitant atskaitomybės ir įmonių valdymo standartus.

Privatūs vertybiniai popieriai - tai visi kiti vertybiniai popieriai. Dažnai privačių akcijų ir privačių skolos priemonių gali įsigyti tik specialiai kvalifikuoti investuotojai, turintys didesnę finansinę patirtį ir galimybes. Investuotojai gali juos įsigyti tiesiogiai iš emitento arba netiesiogiai per specialiai tokiems vertybiniams popieriams laikyti įsteigtą investicinę priemonę.

Emitentai dažnai išleidžia privačius vertybinius popierius, kai jiems atrodo, kad viešosios atskaitomybės standartai yra per daug apsunkinantys, arba kai jie nenori laikytis reguliavimo standartų, susijusių su viešuoju kapitalu. Rizikos kapitalas - tai privatus kapitalas, kurį investuotojai teikia naujoms arba besikuriančioms įmonėms, turinčioms didelį augimo potencialą.

Privatūs vertybiniai popieriai paprastai yra nelikvidūs, o tai reiškia, kad juos sunkiau greitai parduoti. Priešingai, daugeliu viešųjų vertybinių popierių prekiaujama likvidžiose rinkose, kuriose pardavėjai gali lengvai rasti savo vertybinių popierių pirkėjų.

Išvestinės finansinės priemonės ir rinkų struktūra

Sutartys yra išvestinių finansinių priemonių sutartys, jų vertė priklauso nuo kito pagrindinio turto kainų. Išvestinių finansinių priemonių sutartys gali būti klasifikuojamos kaip fizinės arba finansinės, priklausomai nuo to, ar pagrindinės priemonės yra fiziniai produktai, ar finansiniai vertybiniai popieriai.

Nuosavybės išvestinės finansinės priemonės - tai sutartys, kurių vertė priklauso nuo nuosavybės vertybinių popierių ar jų indeksų. Fiksuotų pajamų išvestinės finansinės priemonės yra sutartys, kurių vertė priklauso nuo skolos vertybinių popierių arba skolos vertybinių popierių indeksų.

Praktikai skirsto rinkas pagal tai, ar jose prekiaujama nedelsiant pristatomomis, ar ateityje pristatomomis priemonėmis. Rinkos, kuriose prekiaujama sutartimis, numatančiomis pristatymą ateityje, yra išankstinių sandorių arba ateities sandorių rinkos. Rinkos, kuriose prekiaujama nedelsiant pristatomomis priemonėmis, vadinamos neatidėliotinų sandorių rinkomis, siekiant jas atskirti nuo išankstinių sandorių rinkų, kuriose prekiaujama tomis pačiomis pagrindinėmis priemonėmis.

Pasirinkimo sandorių rinkose prekiaujama sutartimis, pagal kurias prekės pristatomos ateityje, tačiau prekės pristatomos tik tuo atveju, jei pasirinkimo sandorių turėtojai nusprendžia jais pasinaudoti.

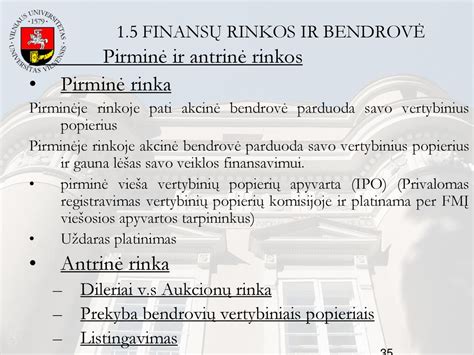

Pirminė ir antrinė rinkos

Kai emitentai parduoda vertybinius popierius investuotojams, praktikai sako, kad jais prekiaujama pirminėje rinkoje. Šiose rinkose įmonės ir vyriausybės tiesiogiai pritraukia kapitalą. Kai investuotojai tuos vertybinius popierius parduoda kitiems, jie prekiauja antrinėje rinkoje. Pirminėje rinkoje į vertybinių popierių emitentą plaukia pirkėjo lėšos. Antrinėje rinkoje lėšos teka tarp prekiautojų.

Kaip veikia akcijų rinka? - Oliveris Elfenbaumas

Rinkų skirstymas ir investavimo strategijos

Praktikai finansų rinkas skirsto į pinigų rinkas arba kapitalo rinkas. Pinigų rinkose prekiaujama skolos priemonėmis, kurių terminas yra vieneri metai arba trumpesnis. Dažniausiai tokios priemonės yra atpirkimo sandoriai, apyvartiniai indėlių sertifikatai, vyriausybės vekseliai ir komerciniai popieriai. Šios rinkos paprastai yra skirtos trumpalaikiam finansavimui ir likvidumo valdymui.

Priešingai, kapitalo rinkose prekiaujama ilgesnės trukmės priemonėmis, tokiomis kaip obligacijos ir akcijos, kurių vertė priklauso nuo emitentų kreditingumo ir nuo palūkanų ar dividendų mokėjimų, kurie bus atliekami ateityje ir gali būti neaiškūs. Įmonės paprastai finansuoja savo veiklą kapitalo rinkose, tačiau kai kurios jų dalį savo veiklos finansuoja ir išleisdamos trumpalaikius vertybinius popierius, pavyzdžiui, komercinius vekselius.

Galiausiai specialistai skiria tradicines ir alternatyvias investavimo rinkas. Tradicinėms investicijoms priskiriamos visos viešai parduodamos skolos ir akcijos, taip pat jungtinių investavimo subjektų, turinčių viešai parduodamų skolų ir (arba) akcijų. Alternatyvioms investicijoms priskiriami rizikos draudimo fondai, privačios akcijos (įskaitant rizikos kapitalą), žaliavos, nekilnojamojo turto vertybiniai popieriai ir nekilnojamasis turtas, pakeistos vertybiniais popieriais skolos, veiklos nuoma, mašinos, kolekcionuojami daiktai ir brangakmeniai.

Kadangi šiomis investicijomis dažnai sunku prekiauti ir jas sunku įvertinti, jomis kartais prekiaujama gerokai nukrypstant nuo jų tikrosios vertės. Nuolaidos kompensuoja investuotojams už tyrimus, kuriuos jie turi atlikti, kad įvertintų šį turtą, ir už tai, kad jie negali lengvai parduoti turto, jei jiems reikia likviduoti dalį portfelio.

Akcijos kaip turtas

Akcija - tai nuosavybės vertybinis popierius, kurį įsigijęs asmuo įgyja tam tikrų teisių, pavyzdžiui, teisę dalyvauti bendrovės valdyme. Akcijų įsigijęs asmuo tampa akcinės bendrovės bendraturčiu arba vieninteliu savininku - tai priklauso nuo įsigytų akcijų kiekio.

Paprastosios vardinės akcijos (PVA) sudaro pagrindinę akcinės bendrovės akcijų dalį. Visos paprastosios vardinės akcijos suteikia balsavimo teisę, t.y. viena akcija suteikia vieną balsą. Akcininkai turi teisę gauti dividendus, tačiau dividendų išmokėjimas jiems nėra garantuotas.

Privilegijuotosios vardinės akcijos (PrVA) - tai vertybiniai popieriai, garantuojantys jų savininkams tam tikrus dividendus, bet paprastai nesuteikiantys balsavimo teisės. Privilegijuotųjų akcijų išleidusios bendrovės įstatuose turi būti nustatytas privilegijuotųjų akcijų dividendo dydis, skaičiuojamas kaip akcijos nominaliosios vertės procentas.

Išleisdamos akcijas, akcinės bendrovės gauna lėšų (pinigų ar turto), kurios joms padeda plėtoti veiklą nesiskolinant iš kitų šaltinių, pavyzdžiui, bankų. Prieš investuojant į akcijas nereikėtų pamiršti, kad esama su šiuo investavimo būdu susijusios rizikos.

Akcijų platinimas ir apyvarta

Akcininkų susirinkimui nusprendus išleidžiamas akcijas platinti viešai, t. y. visiems jų pageidaujantiems asmenims, bendrovė per AB „NASDAQ OMX Vilnius“ biržos informacinę sistemą (jei biržoje prekiaujama jos akcijomis) arba per pasirinktą visuomenės informavimo priemonę - bendrovės įstatuose numatytą dienraštį, interneto tinklapį ir kt. skelbia apie tai. Asmuo, norintis įsigyti akcijų, turi kreiptis į platintoją (bendrovę ar tarpininką) ir, jeigu apsisprendžia jų įsigyti, pasirašyti akcijų pasirašymo sutartį.

Prieš viešai platindama teisės aktuose nustatytą akcijų kiekį bendrovė turi parengti atitinkamą dokumentą - akcijų prospektą. Jis turi būti patvirtintas Lietuvos banke. Prospektas yra investuotojams skirtas dokumentas, kuriame pateikiama informacija apie siūlomų akcijų suteikiamas teises, platinimo ir apmokėjimo tvarką, terminus, išsami informacija apie akcijas išleidžiančios bendrovės finansinę padėtį ir jos veiklos pobūdį.

Antrinė vertybinių popierių apyvarta gali vykti reguliuojamojoje rinkoje, t.y. išleistos akcijos gali būti įtrauktos į AB „NASDAQ OMX Vilnius“ biržos prekybos sąrašus, arba sandoriai gali būti sudaromi nereguliuojamojoje rinkoje.

Asmuo, nusprendęs pirkti ar parduoti biržinių bendrovių vertybinių popierių, tai gali atlikti tik per biržos narį - finansų maklerio įmonę arba komercinį banką. Prekyba biržoje yra visiškai kompiuterizuota. Ketinimas pirkti ar parduoti vertybinius popierius pareiškiamas teikiant pirkimo arba pardavimo pavedimą.

Vertybiniai popieriai, kurie yra išleisti į viešąją apyvartą, bet nėra įtraukti į biržos prekybos sąrašus, vadinami nebiržiniais vertybiniais popieriais. Prekyba jais biržos centrinėje rinkoje nevykdoma, dėl jų gali būti sudaromi tiesioginiai sandoriai biržoje arba nebiržiniai sandoriai.

Visi Lietuvoje veikiančių akcinių bendrovių vertybiniai popieriai yra nematerialūs, t.y. asmenų įsigyti vertybiniai popieriai fiksuojami įrašais asmeninėse vertybinių popierių sąskaitose, atidaromose jų savininkų vardu.

Turto Sąvoka ir Apskaita

Sąvoką “turtas” reiškia daiktus, turtines teises ir turtines pareigas, pinigus. Siauruoju požiūriu ši sąvoka reiškia daiktą ar daiktų visumą. Plačiuoju požiūriu “turtas” - tai ir daiktai, ir turtinės teisės bei pareigos, išimtinės teisės, žaliavos, prekės pastatai, pinigai, prekių ir paslaugų ženklai t.t., o taip pat veiksmai ir veiksmų rezultatai - tai paslaugų teikimas, darbų atlikimas ir panašiai.

Remiantis ekonomine turto samprata, turtu galime vadinti viską, kas tik gali turėti objektyvią piniginę vertę, būti asmens turėjimo dalyku, viena ar kita forma tapti atlygintų sutarčių objektu. Esant šiuolaikinei civilinei apyvartai, į garbę vadintis turtu pretenduoja vis daugiau nematerialių pasaulio dalykų.

Turtu apskaitoje yra laikomi ekonominiai ištekliai, kuriais disponuodama įmonė tikisi gauti tam tikrą naudą ateityje. Taigi įmonės turtui priskiriami pinigai, prekių ar žaliavų atsargos, įranga, nekilnojamas turtas ir panašiai. Turtą sudaro viskas, kas turi vertę ir yra ekonominio vieneto- savininko nuosavybė.

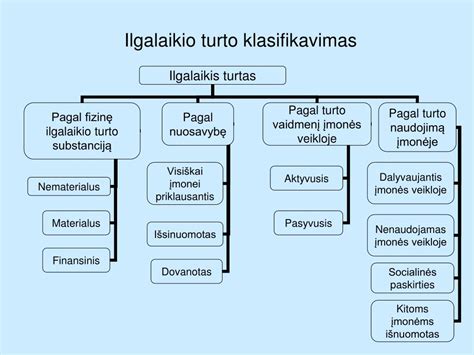

Ilgalaikis turtas

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Investicinis turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

DUK

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

| Turto tipas | Apibrėžimas | Pavyzdžiai | Apskaitos ypatumai |

|---|---|---|---|

| Materialusis ilgalaikis turtas | Fiziniai, apčiuopiami objektai, naudojami įmonės veikloje ilgiau nei vienerius metus. | Pastatai, transporto priemonės, gamybos įranga, baldai. | Registruojamas įsigijimo savikaina, skaičiuojamas nusidėvėjimas. |

| Nematerialusis ilgalaikis turtas | Turtas, neturintis fizinės formos, bet vertingas dėl teisių, leidimų ar intelektinės nuosavybės. | Programinė įranga, prekės ženklai, licencijos, patentai. | Apskaitomas įsigijimo savikaina, taikoma amortizacija. |

| Finansinis ilgalaikis turtas | Investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. | Akcijos, obligacijos, ilgalaikės paskolos, terminuoti indėliai. | Registruojamas įsigijimo kaina, gali būti vertinamas rinkos verte. |