Šiandieninės Lietuvos ekonominėmis sąlygomis daugelis įmonių susiduria su pinigų stokos problemomis. Plečiant įmonės veiklą, vadovams reikia rinktis iš kokių šaltinių finansuoti naujus projektus. Teoriškai jie turi tris alternatyvias finansavimo galimybes: naudoti įmonės uždirbtą pelną; didinti įmonės įstatinį kapitalą išleidžiant naujas akcijas ir skolintis. Neišsivysčiusioje Lietuvos kapitalo rinkoje dažnai nėra didelio išorinių kapitalo kaupimo šaltinių pasirinkimo. Jei vidinių įmonės išteklių nepakanka, o savininkai nelinkę arba nepajėgūs didinti akcinio kapitalo, tai paprastai tenka imti paskolą iš banko. Kaip alternatyvos bankinėms paskoloms, Lietuvoje paplito tokios finansavimo rūšys kaip lizingas ir faktoringas.

Dauguma įmonių susiduria su piniginių lėšų poreikiu vykdomai veiklai finansuoti, siekiant išsaugoti ar padidinti turimo kapitalo apimtį. Finansiniai verslo poreikiai gali būti ilgalaikiai ir trumpalaikiai. Ilgalaikės finansinės investicijos reikalingos gamybiniams pastatams, statybai, įrengimams ir kitoms būtinoms priemonėms įsigyti, naujų produktų gamybai sukurti ir išvystyti, įeiti į naujas produktų rinkas ir pan. su reikalingų gamybinių atsargų įsigijimu, sąskaitų mokėjimu tiekėjams ir kitomis veiklos sąnaudomis.

Verslininkai šiems finansiniams poreikiams patenkinti gali išleisti įvairius akcinio kapitalo ir paskolų vertybinius popierius arba pasinaudoti finansinių institucijų, pirmiausia bankų, kreditais. Praktiškai įmonės formuoja savo kapitalą tik išleisdamos akcijas ir bandydamos gauti banko paskolas. Dažniausiai paskolos suteikiamos iki 1 mėnesio ir 1-3 mėnesiams. Investiciniams tikslams tokios paskolos beveik netinka, nes vidutinė palūkanų norma labai aukšta, todėl gamybinės paskirties įmonė negali jjomis pasinaudoti. Pagrindinė priežastis - per trumpas laikotarpis esminiam gamybos, technologijų pertvarkymui, kuris leistų gauti pelną, būtiną laiku grąžinti paskolą ir sumokėti aukštas palūkanas. Todėl verslininkai priversti ieškoti įvairesnių savo finansinių poreikių patenkinimo galimybių.

Kiekvienas finansavimo metodas turi savo privalumų ir trūkumų, todėl kiekvienam projektui turi būti atliktas detalus alternatyviųjų investicijų finansavimo formų ir schemų įvertinimas. Svarbu palaikyti teisingą santykį tarp ilgalaikių paskolų ir nuosavo kapitalo, nes skolintas kapitalas suteikia mokestinių lengvatų - mmažina apmokestinamąjį pelną sumokėtų palūkanų suma. Be abejo,labiausiai patrauklus yra investicinių projektų finansavimas, panaudojant užsienio kapitalą.

Lizingas - finansavimo sistema

Lizingas - tai finansavimo sistema, jungianti ilgalaikės nuomos ir kreditavimo elementus. Ekonominiu požiūriu lizingas - tai ilgalaikis kreditas prekine forma, kai išnuomotos priemonės savininkas už suteiktą daiktinę paskolą gauna palūkanas.

Lizingo objektas ir subjektas. Lizingo objektas išnuomojamas skirtingam laikotarpiui. Lizingo subjektas. Klasikiniam lizingui būdinga trišalė sutartis, t.y. Svarbiausias vaidmuo lizingo operacijoje tenka nuomotojui lizingo davėjui. Sudaręs su lizingo gavėju lizingo sutartį, lizingo davėjas nuperka įrangą, mašinas, pastatus ar kitą materialųjį turtą ir, įrašęs juos į savo balansą, išnuomoja lizingo gavėjui už tam tikrą mokestį. Nuomotojas lizingo objektą perka savo lėšomis arba šiam tikslui gauna banko paskolą.

Lizingo davėjas turi būti garantuotas, kkad nuomininkas, pasibaigus sutarties laikotarpiui, numatytais mokėjimais visiškai padengs išnuomoto turto vertę ir taps jos savininku. Lizingo mokėjimų suma (be procentų už nuomą ir kitų mokėjimų) turi būti numatyta tokio dydžio, kad padengtų 90-100 proc. Finansinio lizingo sutarties terminas sutampa su įrenginio amortizacijos laiku, t.y. finansinio lizingo sutarties trukmė sudaro daugiau nei 75 proc. Finansinio lizingo objektu dažniausiai yra daug kainuojantis kilnojamasis ir nekilnojamasis turtas.

Svarbiausioji operatyvinio (veiklos) lizingo sutarties ypatybė ta, kad jos terminas yra trumpesnis, negu nuomojamo turto naudojimo laikas. Numatyti lizingo mokėjimai nepadengia viso turto vertės. Nuomojamojo turto savininkas gali nuomoti tą patį turtą daugelį kartų, ttačiau neperleidžia nuomininkui nuosavybės teisių į nuomojamąją priemonę. Operatyvinio (veiklos) lizingo sutartyje numatyta nuomotojo galimybė prižiūrėti išnuomotąjį turtą. Pasibaigus sutarties terminui, turtas grąžinamas nuomotojui arba abi šalys pratęsia lizingo sutartį. Šio tipo sutartyse dažniausiai numatyta teisė nuomininkui pirma laiko nutraukti sutartį ir grąžinti objektą savininkui.

Grąžintinas lizingas - įmonė parduoda savo kilnojamąjį ar nekilnojamąjį turtą lizingo kompanijai, tuo pat metu sudarydama su ja lizingo sutartį savo buvusio turto ilgalaikei nuomai. Taigi turto pardavėjas ir toliau naudojasi buvusiu turtu, bet jau lizingo pagrindais, kartu gaudamas iš pirkėjo pinigų sumą, numatytą objekto pardavimo-pirkimo sutartyje. Nuomininkui suteikiama teisė naudotis turtu už atitinkamą lizingui mokėjimų sumą. Ši suma nustatoma tuo pačiu principu kaip ir finansiniame ar operatyviniame lizinge: mokėjimų suma turi padengti visą investuotojo pinigų sumą, kuri buvo sumokėta perkant objektą, ir garantuoti vidutinę pelno normą investuotam kapitalui.

Grąžintino lizingo sandoriu dažniausiai naudojasi įmonės, laikinai patekusios į finansinę krizę. Pardavusi turtą įmonė pritraukia papildomų lėšų, sustiprina savo finansinę būklę ir apsidraudžia nuo nepalankių pasekmių, jeigu kartais nukristų įmonės aakcijų kursas ar jas imtų supirkinėti vertybinių popierių rinkos dalyviai ar kitos firmos.

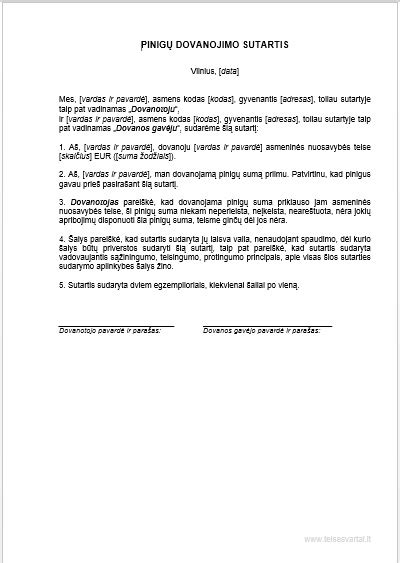

Nekilnojamo turto dovanojimas

Svarbu žinoti, kad norint padovanoti didelės vertės nekilnojamąjį turtą - butą, namą ar žemės sklypą, vien geros širdies nepakanka. Privalu, kad turto dovanojimas būtų patvirtintas notariškai. Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalyje numatoma, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14 500 Eur, turi būti notarinės formos.

Nekilnojamojo turto dovanojimo sutartis

Tai reiškia, jog jei dovanojate turtą, kurio vertė atitinka arba viršija nurodytą sumą ir nepasirūpinate notaro patvirtinimu, ateityje gali kilti labai daug problemų dėl gautos dovanos deklaravimo ar ginčų su kitais į turtą pretenduojančiais asmenimis. Be to, svarbu atlikti ne tik privalomus notarinius veiksmus, bet ir žinoti, kuo skiriasi turto dovanojimas giminaičiams ir tiems, su kuriais nesieja giminystės ryšiai bei koks yra gauto dovanoto turto apmokestinimas.

Turto dovanojimas giminaičiams

Verta pastebėti, kad dovanojant nekilnojamąjį turtą giminaičiams - sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims ar seneliams, galioja jau minėti nekilnojamojo turto dovanojimo įstatymai. Jei nekilnojamojo turto vertė didesnė nei 14 500 Eur, turi būti sudaryta notarinė sutartis. Tuo atveju, kai yra dovanojamas didesnės kaip 1 500 Eur, bet mažesnės kaip 14 500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Turto dovanojimas kitiems asmenims

Pažymėtina, jog tais atvejais, kai nekilnojamas turtas dovanojamas asmenims, su kuriais nesieja giminystės ryšiai, svarbu laikytis tų pačių nekilnojamojo turto dovanojimo įstatymų.

Gauto dovanoto turto apmokestinimas

Akcentuotina, kad tam tikrais atvejais gavus dovanų didelės vertės nekilnojamąjį turtą, dovanos gavėjui gali tekti sumokėti gyventojų pajamų mokestį (GPM), kuris kinta atitinkamai nuo turto vertės. GPM mokestis taikomas tiems, kurie gavo dovaną iš giminystės ryšiais nesusijusio asmens. Pabrėžtina, jog šio mokesčio nereikia mokėti, kai turtas yra dovanojamas sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims ar seneliams.

Nusprendus parduoti dovanotą nekilnojamąjį turtą dažnas susiduria su tam tikromis problemomis ir neplanuotomis išlaidomis. Taip dažniausiai nutinka tuomet, kai dovanoto turto pardavimas vyksta nežinant visų įstatymų bei reikalavimų. Visų pirma, reikia akcentuoti, kad nekilnojamo turto pardavimas gali būti nenaudingas, jei turtą parduosite per greitai ar nesusipažinę su mokesčiais, kuriuos tam tikrais atvejais privalu sumokėti parduodant dovanotą nekilnojamąjį turtą. Tad labai svarbu žinoti, kada dovanoto turto pardavimas yra apmokestinamas ir kada jį galima parduoti.

Dovanoto turto pardavimo apmokestinimas

Būtina atkreipti dėmesį į tai, kad pajamos už parduotą turtą, kuris buvo paveldėtas ar gautas kaip dovana, apmokestinamos GPM tuomet, jei įpėdinis ar dovanos gavėjas 10 metų nuo paveldėjimo ar dovanojimo datos neišlaikę savo nuosavybės teisės į paveldėtą ar dovanotą turtą. Tokiu atveju turi būti mokamas 15 proc. GPM, skaičiuojamas nuo gauto nekilnojamojo turto vertės prieaugio.

Kada nereikia mokėti GPM?

Tuo atveju, kai pardavėjas bent paskutinius 2 metus iki nekilnojamojo turto pardavimo gyveno tame būste ir ten buvo deklaravęs savo gyvenamąją vietą. Taip pat GPM netaikomas, kai pardavėjas parduodame būste iki jo pardavimo gyveno trumpiau nei 2 metus, bet tame būste buvo deklaravęs savo gyvenamąja vietą ir pardavęs tą būstą gautas lėšas per 1 metus nuo pardavimo panaudojo kito Europos ekonominėje erdvėje esančio būsto įsigijimui.

Kada galima parduoti dovanotą turtą?

Dažnas klausimas: kada galima parduoti dovanotą turtą? Verta pastebėti, kad dovanotą nekilnojamąjį turtą, atsižvelgus į savo poreikius, galima parduoti bet kada. Tačiau skubėti nepatartina, nes skubus nekilnojamo turto pardavimas dažnu atveju nėra naudingiausias sprendimas.

Valstybinės mokesčių inspekcijos (VMI) straipsnyje aiškiai nurodoma, kad gyventojo pajamos, gautos už parduotą (ar dovanotą) nekilnojamąjį turtą, priskiriamos neapmokestinamosioms pajamoms, jeigu tas turtas gyventojo nuosavybėje buvo išlaikytas ne trumpiau kaip 10 metų. Vis dėlto reikia žinoti, kad suma, gauta už parduotą dovanotą nekilnojamąjį turtą, apmokestinama ne visa. Pabrėžiama, jog yra apmokestinamas skirtumas, kuris apskaičiuojamas, iš pardavimo pajamų atėmus turto įsigijimo kainą ir privalomus mokėjimus, kurie pagrįsti dokumentais. Gautas skirtumas apmokestinamas, taikant 15 proc. pajamų mokesčio tarifą.

Labai svarbu žinoti, kad dovanojimo būdu gauto turto įsigijimo kaina laikoma to turto gavimo dieną buvusi tikroji rinkos kaina.

Derėtų pabrėžti, kad žinodami visus paminėtus dovanoto turto pardavimo aspektus išvengsite netikėtumų ir finansinių nuostolių.