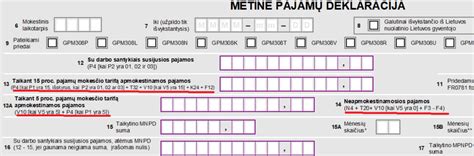

Šiame straipsnyje rasite išsamią informaciją apie pajamų mokesčio sumokėjimą ir deklaravimą, įskaitant metinės deklaracijos GPM311 pildymo instrukcijas. Metinę pajamų mokesčio deklaraciją (forma GPM311) privalo pateikti nuolatiniai Lietuvos gyventojai, kuriems prievolė deklaruoti metines pajamas yra numatyta Gyventojų pajamų mokesčio įstatymo 27 straipsnyje.

Toliau pateikiama informacija apie tai, kada gyventojai privalo teikti metinę pajamų mokesčio deklaraciją (GPM311 forma):

- Dėl metinio neapmokestinamojo pajamų dydžio perskaičiavimo.

- Dėl vykdytos individualios veiklos ar turėto verslo liudijimo.

- Gavus tam tikros rūšies pajamų.

- Norima susigrąžinti gyventojų pajamų mokesčio permoką.

- Buvo eitos tam tikros pareigos ar kandidatuota į tam tikras pareigas, dėl kurių buvo prievolė deklaruoti turimą turtą.

- Privaloma perskaičiuoti pajamų mokestį, taikant progresyvius pajamų mokesčio tarifus.

- Galutinai išvykstama iš Lietuvos.

Pagrindiniai Teisės Aktai

Metinės pajamų deklaracijos pildymo, pateikimo ir tikslinimo taisyklės yra patvirtintos VMI PRIE FM VIRŠININKO 2019-12-12 ĮSAKYMU NR. VA-93.

Deklaracijos Priedai ir Jų Paskirtis

Žemiau esančioje lentelėje pateikta deklaracijos priedų naudojimo paskirtis:

| Deklaracijos (GPM311) priedo pavadinimas | Deklaracijos (GPM311) priedo paskirtis |

|---|---|

| GPM311B priedas | Šiame priede turi būti deklaruojamos per mokestinį laikotarpį pinigais ir (ar) natūra gautos su darbo santykiais susijusios pajamos ir socialinės išmokos, priskirtos apmokestinamosioms pajamoms. |

| GPM311C priedas | Šiame priede turi būti deklaruojamos pajamos iš vykdomos individualios veiklos. |

| GPM311 H priedas | Šiame priede deklaruojama informacija, reikalinga pajamų mokesčiui apskaičiuoti nuo per investicinę sąskaitą gautų pajamų. |

| GPM311D priedas | Šiame priede turi būti deklaruojamos nekilnojamo daikto ir (ar) registruotino kilnojamojo daikto pardavimo ar kitokio perleidimo nuosavybėn gautos pajamos, turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamos. |

| GPM311E priedas | Šiame priede deklaruojamos palūkanos, išskyrus atvejus, kai tai per investicinę sąskaitą gautos pajamos. |

| GPM311F priedas | Šiame priede turi būti deklaruojamos gautos kitos apmokestinamosios pajamos ir į užsienio vienetą kontroliuojančio nuolatinio Lietuvos gyventojo mokestinio laikotarpio pajamas įtraukiamos pozityviosios pajamos. |

| GPM311G priedas | Šiame priede turi būti deklaruojamos nuolatinio Lietuvos gyventojo išlaidos, kuriomis pagal GPMĮ 21 straipsnio nuostatas gali būti mažinamos apmokestinamosios pajamos. |

Kada Privaloma Deklaruoti Pajamas?

Detalesnė informacija, kurie gyventojai privalo deklaruoti konkrečių kalendorinių metų pajamas, pateikiama žemiau esančioje lentelėje:

| 2021 m. | 2022 m. | 2023 m. | 2024 m. | 2025 m. |

|---|---|---|---|---|

| Privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį | Privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį | Privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį | Privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį | Privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį |

| Privalantys deklaruoti turtą pagal Lietuvos Respublikos gyventojų turto deklaravimo įstatymą | Privalantys deklaruoti turtą pagal Lietuvos Respublikos gyventojų turto deklaravimo įstatymą | Privalantys deklaruoti turtą pagal Lietuvos Respublikos gyventojų turto deklaravimo įstatymą | Privalantys deklaruoti turtą pagal Lietuvos Respublikos gyventojų turto deklaravimo įstatymą | Privalantys deklaruoti turtą pagal Lietuvos Respublikos gyventojų turto deklaravimo įstatymą |

| Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus (net ir tuo atveju, jei pajamų negavo) | Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus (net ir tuo atveju, jei pajamų negavo) | Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus (net ir tuo atveju, jei pajamų negavo) | Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus (net ir tuo atveju, jei pajamų negavo) | Gyventojai, įregistravę individualią veiklą ar turėję verslo liudijimus (net ir tuo atveju, jei pajamų negavo) |

| Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą | Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą | Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą | Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą | Gavę pajamų už parduotą ar kitaip perleistą nuosavybėn turtą |

| Gavę kitokių pajamų | Gavę kitokių pajamų | Gavę kitokių pajamų | Gavę kitokių pajamų | Gavę kitokių pajamų |

| Pageidaujantys susigrąžinti pajamų mokestį | Pageidaujantys susigrąžinti pajamų mokestį | Pageidaujantys susigrąžinti pajamų mokestį | Pageidaujantys susigrąžinti pajamų mokestį | Pageidaujantys susigrąžinti pajamų mokestį |

| Privalantys perskaičiuoti pajamų mokestį, taikant progresinius pajamų mokesčio tarifus | Privalantys perskaičiuoti pajamų mokestį, taikant progresinius pajamų mokesčio tarifus | Privalantys perskaičiuoti pajamų mokestį, taikant progresinius pajamų mokesčio tarifus | Privalantys perskaičiuoti pajamų mokestį, taikant progresinius pajamų mokesčio tarifus | Privalantys perskaičiuoti pajamų mokestį, taikant progresinius pajamų mokesčio tarifus |

| Galutinai iš Lietuvos išvykę gyventojai | Galutinai iš Lietuvos išvykę gyventojai | Galutinai iš Lietuvos išvykę gyventojai | Galutinai iš Lietuvos išvykę gyventojai | Galutinai iš Lietuvos išvykę gyventojai |

| Gyventojai, kurie naudojasi per investicinę sąskaitą gautų pajamų mokestiniu režimu |

Jeigu metinėje pajamų mokesčio deklaracijoje apskaičiuojamas skirtumas tarp privalomos sumokėti mokesčio sumos ir faktiškai sumokėtos (išskaičiuotos) pajamų mokesčio sumos, gyventojas šį skirtumą į biudžetą turi sumokėti iki gegužės 1 dienos.

Yra išimtys:

- Fizinis asmuo, tapęs nuolatiniu Lietuvos gyventoju dėl Lietuvoje išbūtų dienų skaičiaus, pajamų mokestį sumokėti privalo iki kitų po atvykimo metų gruodžio 31 dienos.

- Fizinis asmuo, galutinai išvykstantis iš Lietuvos, kuris pajamų mokestį sumokėti privalo iki išvykimo dienos.

Prie deklaracijos turi būti pridedami įvairūs dokumentai, įskaitant įgaliojimus, teismo sprendimus, užsienio valstybės mokesčių administratoriaus patvirtintus dokumentus ir kt.

Užsienio valstybėje per mokestinį laikotarpį gautos pajamos ir patirtos GPMĮ 21 straipsnyje išvardytos išlaidos turi būti nurodomos eurais pagal euro ir tos užsienio valstybės valiutos santykį.

Apmokestinamosios FP pardavimo pajamos ir IFP realizavimo pajamos deklaruojamos bendromis sumomis deklaracijos GPM311 priede GPM311D2.

Gyventojas, pardavęs FP ir / arba gavęs IFP realizavimo pajamų, kurioms taikoma pajamų mokesčio lengvata, t. y. gavęs neapmokestinamųjų FP pardavimo pajamų ir / arba IFP realizavimo pajamų, gali šių pajamų nedeklaruoti, jeigu gauta suma yra mažesnė kaip 500 Eur.

GPM311 formos pildymas veiklą su verslo liudijimu vykdantiems gyventojams

tags: #2018m #zemes #mokescio #deklaracija #rasime