Žemės mokestis yra vienas iš pagrindinių mokesčių, kuriuos moka žemės savininkai Lietuvoje. Šis mokestis reglamentuojamas Lietuvos Respublikos žemės mokesčio įstatymu. Straipsnyje aptarsime, kas yra žemės mokestis, kokie yra jo tarifai, kas gali gauti lengvatas ir kaip vyksta deklaravimas bei sumokėjimas.

Kas yra žemės mokestis?

Esate žemės mokesčio mokėtojai, jei turite privačios žemės.

Mokesčio mokėtojai: Žemės savininkas - fizinis asmuo ir juridinis asmuo. Kolektyvinio investavimo subjekto, kuris nėra juridinis asmuo, žemės savininkams šio įstatymo nustatytas prievoles vykdančiu ir teises įgyvendinančiu asmeniu (mokesčio mokėtoju) yra šio kolektyvinio investavimo subjekto valdymo įmonė.

Mokesčio objektas: Fiziniams ir juridiniams asmenims nuosavybės teise priklausanti Lietuvos Respublikoje esanti privati žemė, išskyrus miško žemę ir žemės ūkio paskirties žemę, kurioje įveistas miškas Lietuvos Respublikos įstatymų ir kitų teisės aktų nustatyta tvarka.

Jeigu Jus domina papildoma informacija apie šį mokestį, siūlome informacijos ieškoti Mokesčių žinyne, kuriame pateikiami dažniausiai kylantys klausimai ir atsakymai į juos.

Pagrindinis teisės aktas - Lietuvos Respublikos žemės mokesčio įstatymas.

Žemės mokesčio tarifai

Žemės mokesčio tarifą (nuo 0,01 iki 4 proc. žemės mokestinės vertės) ateinantiems metams nustato kiekviena savivaldybės taryba individualiai.

Mokesčio tarifai: Nuo 0,01 procento iki 4 procentų žemės mokestinės vertės. Konkrečius žemės mokesčio tarifus nustato kiekviena savivaldybė individualiai. Savivaldybių tarybų nustatyti žemės mokesčio tarifai ir lengvatos 2020-2026 metais.

Klaidinga manyti, kad savivaldybėse, kuriose nustatyti didžiausi žemės mokesčio tarifai, ir mokestis bus didžiausias. Vien mokesčio tarifas neatspindi mokesčio dydžio. Neatsižvelgiama į žemės mokestinę vertę.

Pavyzdžiai

Pavyzdžiui, Kauno r. savivaldybė nustatė šiuos tarifus mėgėjiškų sodų paskirties žemei: 2013 m. - 0,02 %, 2014 m. - 0,02 %, 2015 m. - 0,02 %, 2016 m. - 0,06 %, 2017 m. - 0,06 %, 2018 m. - nenustatė, 2019 m. - 0,06 %. Kaip matome, tarifas 2018 metams Kauno rajone nebuvo nustatytas, todėl žemės mokestis buvo skaičiuojamas pagal žemės vertės zonas. Zonai 16.25, kurioje yra mūsų bendrija, 2018 metams buvo nustatytas 0,9 proc. (nuo vidutinės rinkos vertės) žemės mokesčio tarifas.

Patvirtinti žemės mokesčių tarifai Rietavo savivaldybėje, lyginant su Kauno, Klaipėdos ar kitomis didelėmis savivaldybėmis, yra didesni, nes mūsų Savivaldybėje žemės vidutinės rinkos vertės, nuo kurių 2013 m. skaičiuojamas žemės mokestis, yra gerokai mažesnės.

Žemės mokestinė vertė

Nuo 2013 m. sausio 1 d. įsigaliojus Žemės mokesčio įstatymo pakeitimo įstatymui, žemės mokestinė vertė yra žemės vidutinė rinkos vertė (apskaičiuojama pagal masinio žemės vertinimo metu parengtus žemės verčių žemėlapius) arba žemės vertė, nustatyta atlikus individualų žemės vertinimą.

Mokestinė vertė:

- Žemės vidutinė rinkos vertė.

- Gali būti laikoma ir žemės vertė, nustatyta atlikus individualų žemės vertinimą, jeigu:

- Registrų centro nustatyta žemės vidutinė rinkos vertė skiriasi nuo individualiu žemės vertinimu nustatytos žemės vertės daugiau kaip 20 procentų ir Registrų centro nustatytos žemės vidutinės rinkos vertės ir individualiu žemės vertinimu nustatytos žemės vertės skirtumas susidarė ne dėl žemės naudojimo ne pagal numatytą paskirtį, būdą, disponavimo ja suvaržymų dėl hipotekos ar kitų savininko prievolių, ir

- Individualaus žemės vertinimo ataskaita atitinka Vyriausybės nustatytus reikalavimus.

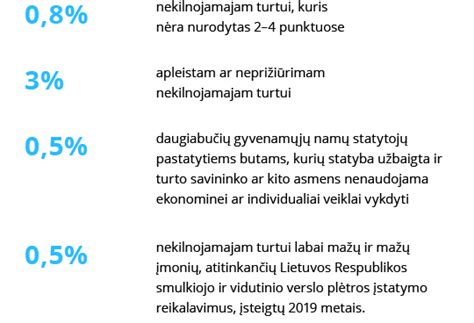

Žemės ūkio paskirties žemės, išskyrus apleistas žemės ūkio naudmenas, mokestinė vertė yra jos vidutinė rinkos vertė arba vertė, nustatyta atlikus individualų žemės vertinimą, padauginta iš koeficiento 0,35.

Netvarkomiems, apleistiems ir naudojamiems ne pagal paskirtį žemės sklypams yra taikomas 4 proc. vidutinės rinkos vertės tarifas, o 0,35 koeficientas nėra taikomas.

Informaciją apie Žemės mokestinės vertės tikslinimą galite rasti VĮ Registru centras tinklalapyje.

Žemės ūkio paskirties žemės apmokestinimas

Žemės ūkio paskirties žemės (išskyrus apleistus žemės sklypus) mokestinė vertė yra lygi jos vidutinei rinkos vertei padaugintai iš koeficiento 0,35.

Pavyzdys: 6,71 aro sklypui, kurio vidutinė rinkos vertė 2770 Eur ir mokestinė vertė 969.50 Eur (2770 x 0,35 = 969.50), žemės mokestis 2018 metams būtų 9 Eur (969.50 x 0,009 = 8,73 ~ 9).

Jei minėtas 6,71 aro sklypas būtų apleistas, žemės mokestis jam būtų ne 9 Eur, bet 111 Eur (2770 x 0,04 = 110,8 ~ 111).

Mokesčio lengvatos dydis žemės ūkio paskirties žemei nesikeis. Tai reiškia, kad žemės mokestis už žemės ūkio paskirties žemę skaičiuojamas nuo 35 proc. jos mokestinės vertės.

Kam taikomos lengvatos ir išimtys?

Žemės mokesčio nemoka:

- užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės, bankrutavusios įmonės, įmonės (t. y. teismo, o kai bankroto procesas vyksta ne teismo tvarka, tai kreditorių susirinkimo pripažinta bankrutavusia ir dėl to likviduojama įmonė), taip pat likviduojamos dėl bankroto;

- Lietuvos bankas, žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

Žemės mokesčiu neapmokestinama:

- bendra naudojimo kelių užimta žemė;

- mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė;

- fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

- valstybinių parkų, kraštovaizdžio, kultūrinių, geologinių, geomorfologinių, botaninių, zoologinių, botaninių-zoologinių, hidrografinių ir pedologinių draustinių teritorijų ir jų apsaugos zonų žemė, išskyrus minėtose teritorijose esančias žemės ūkio naudmenas, taip pat užstatytų teritorijų, kelių ir vandenų užimtą žemę;

- paviršinių vandens telkinių pakrančių apsaugos juostų žemė;

- gamtos paminklų žemė, išskyrus užstatytų teritorijų ir kelių užimtą žemę;

- žemė, nuosavybės teise priklausanti tradicinėms ir kitoms valstybės pripažintoms religinėms bendruomenėms, bendrijoms ir centrams;

- žemė, patenkanti į Lietuvos Respublikos specialiųjų žemės naudojimo sąlygų įstatyme nurodytas teritorijas, nustatytas tenkinant viešąjį interesą Specialiųjų žemės naudojimo sąlygų įstatyme nurodytais atvejais, kai dėl specialiųjų žemės naudojimo sąlygų taikymo šiose teritorijose žemės savininkas netenka galimybės naudoti žemės sklypą pagal nustatytą pagrindinę žemės naudojimo paskirtį ir (ar) žemės sklypo naudojimo būdą (būdus).

Deklaravimas ir sumokėjimas

Mokestinis laikotarpis - kalendoriniai metai.

Nauji žemės savininkai mokestį turi mokėti jeigu žemė įsigyta pirmąjį pusmetį, - už visus metus; jeigu žemė įsigyta antrąjį pusmetį, - nuo kitų kalendorinių metų.

Žemės mokesčio nebereikia mokėti, kai: žemė perleidžiama pirmąjį pusmetį, - tais pačiais metais; žemė perleidžiama antrąjį pusmetį, - nuo kitų metų.

Žemės mokesčio sumokėjimas:

- Žemės mokestį apskaičiuoja centrinis mokesčių administratorius ir užpildytas žemės mokesčio apskaičiavimo deklaracijas mokesčio mokėtojams pateikia iki einamojo mokestinio laikotarpio lapkričio 1 dienos.

- Žemės mokestis už einamuosius mokestinius metus turi būti sumokamas iki einamojo mokestinio laikotarpio lapkričio 15 dienos.

Visą svarbiausią informaciją apie Jūsų žemės mokestį galima peržiūrėti ir jį laiku sumokėti pasinaudojant e.

Žemės mokesčio deklaracijos mokesčio mokėtojams pateikiamos iki einamojo mokestinio laikotarpio lapkričio 1 d.

VMI mokėjimų duomenys:

- Įmokų kodai

- Biudžeto pajamų surenkamosios sąskaitos

Valstybinės žemės nuomos mokesčio tarifai Šiaulių mieste 2025-2026 m.

2025 m. - 2026 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr.

Valstybinės žemės, išnuomotos ne aukciono būdu, nuomos mokesčio metiniai tarifai 2025 m.:

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Kontaktai:

- Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. nr. (+370 41) 596 267, el. nr. (+370 41) 596 265, el.

- Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el.

tags: #zemes #mokestis #seimas #koeficientas