Šiame straipsnyje aptarsime teisinę buto sampratą Lietuvoje, remiantis įstatymais ir teisine praktika. Taip pat panagrinėsime su tuo susijusius aspektus, tokius kaip nekilnojamojo turto reglamentavimas ir daiktinės teisės.

Pagrindinės Sąvokos ir Apibrėžimai

Norint suprasti teisinę buto sampratą, būtina išnagrinėti keletą pagrindinių sąvokų, apibrėžtų Lietuvos Respublikos įstatymuose:

- Buto ir kitų patalpų savininkas - fizinis ar juridinis asmuo, kuriam butas ar kitos patalpos priklauso nuosavybės teise ir kuris turi bendrosios nuosavybės teisės objekto dalį bendrojoje dalinėje nuosavybėje.

- Daugiabutis namas - trijų ir daugiau butų gyvenamasis namas.

- Gyvenamasis namas - pastatas, kuriame ne mažiau kaip pusė naudingojo ploto yra gyvenamosios paskirties patalpos.

- Kitos patalpos - daugiabučiame name esančios negyvenamosios paskirties patalpos (administracinės, komercinės ir kitos), suformuotos ir Nekilnojamojo turto registre įregistruotos kaip atskiras nuosavybės teisės objektas, taip pat atskirame atitinkamos paskirties pastate esančios asmeninio naudojimo rekreacinės (poilsio), kūrybos (kūrybinės dirbtuvės) ar ūkinės (garažų ir kt.) paskirties patalpos, suformuotos ir Nekilnojamojo turto registre įregistruotos kaip atskiras nuosavybės teisės objektas.

- Bendrojo naudojimo žemės sklypas - bendrosios dalinės nuosavybės teise ar kitais įstatymų nustatytais pagrindais daugiabučių gyvenamųjų namų ar kitos paskirties pastatų savininkų naudojamas ir (ar) valdomas žemės sklypas.

Svarbu paminėti, kad nekilnojamasis turtas pagal prigimtį yra žemė ir su ja susiję daiktai (pastatai, įrenginiai, sodiniai ir kita), kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų naudojimo paskirties ir iš esmės nesumažinus jų ekonominės vertės. Įstatymai nekilnojamuoju pripažįsta kilnojamąjį turtą, kuriam nustatyta privaloma teisinė registracija, pavyzdžiui, laivus, orlaivius, kosminius laivus. Nekilnojamaisiais daiktais įstatymai gali pripažinti ir kitą turtą, pavyzdžiui, įmonę.

Turto pripažinimas nekilnojamuoju sukelia tam tikrus teisinius padarinius. Toks turtas dažniausiai turi būti registruojamas viešame registre, apmokestinamas nekilnojamojo turto mokesčiu, o šio turto sandoriams keliami specialūs reikalavimai (pavyzdžiui, nekilnojamojo turto sandoriai privalo būti tvirtinami notaro).

Nekilnojamajam turtui gali būti pripažįstamos tam tikros turtinės teisės, susijusios su nekilnojamuoju daiktu, pavyzdžiui, nekilnojamojo daikto savininko pirmumo teisė įsigyti to daikto parduodamą dalį, naudoti kitam subjektui priklausantį nekilnojamąjį daiktą (pavyzdžiui, nuomos teisė) arba apribojama tokio daikto savininko teisė į turimą daiktą (pavyzdžiui, servitutas).

Ši nekilnojamojo turto samprata vyrauja bendrosios teisės sistemoje, kur nekilnojamasis turtas suprantamas kaip materialaus pasaulio dalykas (real estate) ir kaip turtinės teisės į materialaus pasaulio dalyką (real property).

Nekilnojamojo Turto Vertinimas Lietuvoje

Nekilnojamajam turtui taikoma specialaus vertinimo procedūra. Nekilnojamasis turtas gali būti vertinamas rinkos vertės pagrindu siekiant sužinoti rinkos kainą, už kurią nekilnojamasis turtas galėtų būti parduodamas vertinimo dieną.

Taip pat jis gali būti vertinamas remiantis žinybiniais instituciniais (ne rinkos) metodais, pavyzdžiui, vertė nustatinėjama atliekant buhalterinę apskaitą, kadastrinį vertinimą, deklaruojant ar apmokestinant turtą ir kita.

Nekilnojamojo turto vertė nustatoma taikant šiuos metodus:

- Lyginamosios (pardavimo kainos analogų)

- Atkuriamosios (išlaidų, būtinų atkurti nekilnojamąjį turtą, apskaičiavimas)

- Naudojimo pajamų (vertė nustatoma kapitalizuojant iš nekilnojamojo turto gaunamas pajamas)

- Ypatingosios (taikomas unikalioms meno ar istorijos vertybėms) vertės metodą.

Nekilnojamasis turtas dažniausiai vertinamas, kai jis parduodamas, perduodamas kaip nepiniginis įnašas, mainomas, dovanojamas, paveldimas, apdraudžiamas, apmokestinamas, įkeičiamas, išnuomojamas, pripažįstamas bešeimininkiu ir kita.

Nekilnojamojo turto vertinimas atliekamas remiantis sutartimis ar įmonės (įstaigos, organizacijos), kurios vidaus reikmėms ir tiesioginėms funkcijoms įgyvendinti reikalingas turto vertinimas, pavedimu.

Pagal Turto ir verslo vertinimo pagrindų įstatymą (1999, nauja redakcija įsigaliojo 2012) turto vertinimo subjektais laikomi užsakovai ir turtą vertinančios įmonės, taip pat vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotos institucijos.

Užsakovai gali būti fiziniai, juridiniai asmenys ar įmonės, neturinčios juridinio asmens teisių, norintys žinoti nekilnojamojo turto vertę.

Nekilnojamojo turto vertintoju laikomas fizinis ar juridinis asmuo, turintis Lietuvos Respublikos audito, apskaitos ir turto vertinimo instituto išduotą turto vertinimo kvalifikacijos pažymėjimą (kvalifikacijos atestatą) ir besiverčiantis nekilnojamojo turto vertinimo veikla.

Nekilnojamąjį turtą vertinanti įmonė, išskyrus vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotą instituciją, privalo apsidrausti civilinės atsakomybės draudimu.

Nekilnojamojo turto vertintojų ir nekilnojamąjį turtą vertinančių įmonių veiklos valstybinę priežiūrą atlieka Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutas.

Nekilnojamasis turtas vertinamas remiantis vyriausybės 2012 patvirtinta Turto ir verslo vertinimo metodika ir 2005 patvirtintomis Nekilnojamojo turto vertinimo taisyklėmis (nauja redakcija 2011).

Pagal Nekilnojamojo turto registro įstatymą (1996, nauja redakcija 2001) nekilnojamojo turto registrą tvarko Registrų centras, pavaldus Teisingumo ministerijai.

Registrų centras registruoja fizinių ir juridinių asmenų nekilnojamojo turto, nuosavybės ir ktitas daiktines teises į nekilnojamuosius daiktus, šių teisių suvaržymus, taip pat įstatymų nustatytus juridinius faktus, teikia oficialią informaciją apie registre sukauptus duomenis, organizuoja ir atlieka statinių kadastrinius matavimus, formuoja, tvarko, atnaujina nekilnojamojo turto kadastro ir registro duomenų banką, atlieka nekilnojamojo turto rinkos tyrimus ir turto vertinimą, registruoja juridinius asmenis, teikia duomenis apie juos valstybės institucijoms ir kitiems vartotojams, atlieka įvairius topografinius darbus ir geodezines kontrolines nuotraukas, registruoja gyvenamąsias vietoves ir gatves, tvarko žemės ir miško naudojimo registrą, rengia dokumentus, teikia konsultacijas nekilnojamojo turto klausimais ir kita.

Svarbu! Kaip apskaičiuoti tokio turto pardavimo apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį?

Nekilnojamojo Turto Reglamentavimas Lietuvoje

Lietuvoje nekilnojamojo turto teisinius santykius reglamentuoja įvairūs įstatymai ir teisės aktai. Svarbiausi iš jų:

- Nekilnojamojo turto mokesčio įstatymas (2005)

- Turto ir verslo vertinimo pagrindų įstatymas (1999, nauja redakcija įsigaliojo 2012)

- Nekilnojamojo turto registro įstatymas (1996, nauja redakcija 2001)

Pagal Nekilnojamojo turto registro įstatymą (1996, nauja redakcija 2001) nekilnojamojo turto registrą tvarko Registrų centras, pavaldus Teisingumo ministerijai.

Registrų centras:

- Tvarko nekilnojamojo turto registrą.

- Registruoja teises į nekilnojamąjį turtą ir jų suvaržymus.

- Teikia informaciją apie registre sukauptus duomenis.

- Atlieka kadastrinius matavimus.

Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutas:

- Atlieka nekilnojamojo turto vertintojų ir nekilnojamąjį turtą vertinančių įmonių veiklos valstybinę priežiūrą.

- Išduoda turto vertinimo kvalifikacijos pažymėjimus (kvalifikacijos atestatus).

Daiktinės Teisės Samprata

Daiktai (objektai) priešpastatomi asmenims (subjektams). Romėnų teisininkai nesuformulavo bendrosios daikto sąvokos. Apie juos požiūrį į daiktus, kaip daiktinės teisės objektus, galima spręsti tik pagal jų teisės šaltinuose minimus daiktų pavadinimus ir jų klasifikacijas.

Subjektinė daiktinė teisė - tai absoliuti teisė, pasireiškianti teisės turėtojo galimybe įgyvendinti valdymo, naudojimo ir disponavimo teises ar tik kai kurias iš šių teisių. Absoliutus - (lot. 6.305 straipsnis. Tokia įstatymų leidėjo nuostata liudija apie daiktinės ir prievolės teisės susiliejimo tendenciją bei bendrosios teisės integravimosi į kontinentinę civilinę teisę požymius.

Daiktai ir turtas, kuris gali būti civilinės teisės objektai... (Civ.kod 1.97 str. Pvz., 1.110 str. Įmonė yra laikoma nekilnojamuoju daiktu. Yra laikomas kilnojamuoju daiktu (4.1 straipsnis. 1. Šis sistemoje), saugomas kompiuteriuose laikmenose. 5 straipsnis. Žemės dangos, sankasos, įkasos, pylimai, geležinkelio pabėgiai ir bėgiai, riboženkliai, melioracijos ir kiti įrenginiai, kurių funkcijos yra tiesiogiai susijusios su žemės sklypu ar statiniu, kaip atskiru nekilnojamuoju daiktu.

Valdymas atsiranda fiziškai užvaldant daiktą, kai tik užvaldęs daiktą asmuo gali paveikti daiktą pagal savo valią. Valdymas gali būti pažeistas paimant ar bandant paimti daiktą ar jo dalį, taip pat teises į jį, arba trukdant valdyti daiktą.

Sąžiningumo prezumpcija. (Valdymas laikomas atsiradęs sąžiningai, kol neįrodyta priešingai. Valdymo pažeidimu nelaikomi veiksmai, formaliai atitinkantys šio straipsnio 1 dalyje nurodytus požymius, jeigu asmuo, kuris nurodytas kaip valdymo pažeidėjas, įrodo, kad būtent jis ir neteisėtai atsirado pareiškėjo valdymas.

Nuosavybės teisės įgijimo pagal įgyjamąją senatį faktas nustatomas teismo tvarka. Nuosavybės teisė į nekilnojamąjį daiktą, kai yra įgyjamoji senatis, nustatoma pagal daikto buvimo vietos valstybės teisę. Kilus abejonės dėl nuosavybės teisės apribojimo, visais atvejais laikoma, kad nuosavybės teisė neapribota. Pavyzdžiui, Buto ir kitų patalpų savininkai (naudotojai) bendrojo naudojimo objektus privalo valdyti, tinkamai prižiūrėti, remontuoti ar kitaip tvarkyti.

Preziumuojama, kad pastatas, statinys, įrenginys ar kitokia konstrukcija savininkas (valdytojas) yra asmuo, viešame registre nurodytas kaip jos savininkas (valdytojas). Jeigu visuomenei didelę istorinę, meninę ar kitokią vertę, tai valstybės institucija, į kurios uždavinius įeina tokios rūšies daiktų apsauga, įspėja savininką, kad jis nustotų netinkamai laikyti daiktus. Jeigu savininkas šio reikalavimo nevykdo, tai pagal atitinkamos institucijos ieškinį teismas gali šiuos daiktus iš savininko paimti. Paimti daiktai pereina valstybės nuosavybėn.

Jeigu patikėtinis sudaro sandorį viršydamas jam suteiktus įgaliojimus arba pažeisdamas sutartyje nustatytus apribojimus, tai pagal tokį sandorį jis atsako pats. Jeigu tretieji asmenys nežinojo ir negalėjo žinoti apie įgaliojimų viršijimą ar apribojimų pažeidimą, atsiranda šio straipsnio 4 dalyje nustatytos teisinės pasekmės. Skolos pagal prievoles, atsiradusios turtą patikėjimo teise valdant, naudojant ar juo disponuojant, apmokamos iš patikėto turto. Turtas, perduotas patikėtiniui patikėjimo teise, turi būti atskirtas nuo patikėtojo ir patikėtinio turto. Išieškoti pagal patikėtojo kreditorių ieškinius iš turto, perduoto patikėjimo teise, draudžiama, išskyrus atvejus, kai patikėtojui iškeliama bankroto byla ar jis tampa nemokus. Administravimas nustatomas teismo nutartimi, įstatymu arba sandoriu. Nekilnojamojo daikto administravimo faktas registruojamas viešame registre ir nurodomas jo administratorius. Administratorius, sudarydamas sandorius, privalo nurodyti, kad jis veikia kaip administratorius. Šiame akte, išskyrus atvejus, kai pagal įstatymus administravimas yra nemokamas. Administratoriui draudžiama panaudoti savo funkcijas asmeniniams interesams. Administratorius neturi teisės perleisti administruojamo turto neatlygintinai kitiems asmenims, taip pat negali atsisakyti teisių, kurias naudos gavėjas turi į administruojamą turtą.

Naudojimosi daiktu teisės. Dėl servituto nustatymo atsiradę nuostoliai atlyginami įstatymų nustatyta tvarka. Gali būti nustatomi servitutai, suteikiantys teisę tiesti požemines ir antžemines komunikacijas, aptarnauti jas bei jomis naudotis, taip pat kiti servitutai. Šiuo atveju nustatant uzufruktą. Pasikeitus žemės, statinio ar sodinio savininkui, užstatymo teisė išlieka. Ilgalaikė nuoma gali būti terminuota ar neterminuota. Jeigu ilgalaikę nuomą nustatantis aktas nenustato kitaip, tai nuomininkas naudojasi išnuomotu nekilnojamuoju daiktu kaip savininkas, tik iš esmės nedidina jo vertės, taip pat neturi teisės keisti jo tikslinės paskirties be savininko sutikimo. Šiame akte gali būti nurodyta, kad nuomininkas be nuomotojo sutikimo savo teisių negali perleisti kitam asmeniui arba padalyti ilgalaikės nuomos teisės. Šiame akte nenumatyta kitaip, nuomininkas turi teisę subnuomoti. Subnuomininkas neturi daugiau teisių už nuomininką. Viešbutis be specialaus susitarimo su viešbutyje apsigyvenusiu asmeniu atsako kaip saugotojas už šio asmens daiktų praradimą, trūkumą ar sugadinimą.

Nekilnojamojo turto teisė - tai sritis, kurioje, atsižvelgdami į kliento poreikius, teikiame profesionalias ir patikimas teisines paslaugas bei rengiame nekilnojamojo turto ir kitų investicinių NT projektų analizę. Mūsų nekilnojamojo turto advokatas konsultuoja NT pirkimo - pardavimo, investicijų ir statybų teisės klausimais. Rengiame nekilnojamojo turto pirkimo - pardavimo, išperkamosios nuomos sutartis ir kitus juridinę galią turinčius dokumentus.

Sėkmingai atstovavome buto pirkėjui ginče su buto pardavėju dėl atsisakymo sudaryti pagrindinę buto pirkimo - pardavimo sutartį ir sumokėto avanso grąžinimo, pardavėjui pastačius kitokį butą nei buvo numatyta preliminarioje sutartyje. Sėkmingai atstovavome klientui dėl trijų žemės sklypų su namu pirkimo - pardavimo sutarties pripažinimo negaliojančia. Sėkmingai atstovavome iš bankrutuojančios įmonės debitorinį reikalavimą įgijusiam klientui teisminiame procese prieš Lietuvoje veikiantį skandinaviško kapitalo banką, neatsiskaičiusį su bankrutuojančia įmone už atliktus banko filialo pastato statybos darbus. Ginčo suma - apie 0,3 mln.

Ši informacija yra skirta tik informaciniams tikslams ir neturėtų būti laikoma teisine konsultacija.

Pajamų mokesčio lengvatos

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto (išskyrus GPMĮ 17 str. 1 d. 53 ir 54 punktuose nurodytą nekilnojamąjį daiktą) pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Pajamų mokesčio taip pat nereikia mokėti, jeigu:

- Parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- Pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Mokesčių uraganas artėja - verslas įspėja: sumokės ne tik turtuoliai, bet ir paprasti lietuviai.

Apmokestinamųjų pajamų apskaičiavimas

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

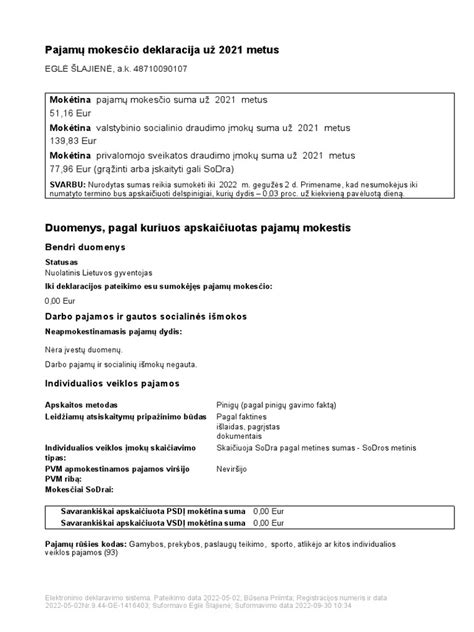

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

1 pavyzdys

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

3 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Deklaravimas

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m.

tags: #ypatingosios #paskirties #pastato #samprata