Šiame straipsnyje rasite išsamią informaciją apie nekilnojamojo turto deklaravimo tvarką Lietuvoje, įskaitant deklaracijų teikimo būdus, terminus ir svarbias nuostatas.

Nekilnojamojo Turto Mokesčio Deklaracija KIT711

Kas Teikia Deklaraciją?

- Lietuvos gyventojai (fiziniai asmenys)

- Juridiniai asmenys

- Užsienio valstybių gyventojai ir juridiniai asmenys

Kaip Pateikti Deklaraciją KIT711?

Deklaraciją KIT711 Lietuvos gyventojai (fiziniai asmenys) ir juridiniai asmenys teikia tik elektroniniu būdu per EDS sistemą (elektroninio deklaravimo sistema). Prisijungti prie šios sistemos galite čia.

Užsienio valstybių gyventojai ir juridiniai asmenys deklaraciją gali teikti elektroniniu būdu per EDS sistemą arba siųsti paštu į VMI prie FM Administravimo departamento Dokumentų saugojimo ir apskaitos skyrių adresu: Neravų g. 8, Druskininkai.

Instrukcijos EDS Sistemoje:

- EDS sistemoje reikia paspausti (kairiajame meniu) - „Pildyti formą“.

- „Formos kodas“ laukelyje įvesti KIT711 ir spausti „Filtruoti“.

- Pasirinkti KIT711 v.2 versiją ir paspausti „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale).

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

Avansinis Nekilnojamojo Turto Mokestis Juridiniams Asmenims

Ar Reikia Mokėti Avansinį Mokestį?

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. kartu privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų.

Mokėjimo Terminas:

- Avansinis nekilnojamojo turto mokestis sumokamas atskirai už kiekvieną ketvirtį:

- Iki kovo 16 d.

- Iki birželio 15 d.

- Iki rugsėjo 15 d.

- Likusi suma sumokama pateikus deklaraciją KIT711 iki 2026 m. vasario 16 d.

Svarbu:

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Už nekilnojamąjį turtą perimtą iš fizinio asmens avansinės įmokos nemokamos.

Gyventojo Nekilnojamojo Turto Mokesčio Deklaracija KIT715

Kada Atsiranda Prievolė Teikti Deklaraciją KIT715?

Deklaraciją KIT715 teikti ir nekilnojamojo turto mokestį mokėti reikia tada, kai fizinio asmens turimo nekilnojamo turto (gyvenamosios paskirties, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendra mokestinė vertė viršija 150 000 eurų.

Lengvatos:

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, taip pat auginantiems vaiką su negalia (įvaikį) iki 18 metų, vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis, nekilnojamo turto deklaravimo ir mokesčio mokėjimo prievolė atsiranda, jeigu prieš tai išvardinto nekilnojamo turto bendra mokestinė vertė viršija 200 000 eurų.

Svarbu:

Kiekvienas gyventojas turi skaičiuoti savo turimo nekilnojamojo turto objektų mokestinę vertę individualiai.

Atkreipiame dėmesį, kad, jei pagal Nekilnojamojo turto registro duomenis nekilnojamasis turtas priklauso tik vienam iš sutuoktinių (nuosavybės teisė įregistruota tik vieno iš sutuoktinių vardu), visa turimo nekilnojamojo turto mokestinė vertė apskaičiuojama vienam asmeniui (nėra dalijama), kuriam taip pat taikoma individuali neapmokestinamoji riba.

Sutuoktiniai, pageidaujantys nekilnojamojo turto mokestinę vertę dalinti lygiomis dalimis ir tokiu būdu kiekvienam iš jų taikyti individualią neapmokestinamąją ribą, turi įregistruoti juridinį faktą ― bendrąją jungtinę sutuoktinių nuosavybę (nuosavybės dokumente turi būti matomi abiejų sutuoktinių duomenys). Tai padaryti galite, pateikdami prašymą dėl juridinio fakto apie bendrąją jungtinę sutuoktinių nuosavybę įregistravimo, bet kuriame Valstybės įmonės Registrų centro teritoriniame padalinyje.

Nekilnojamojo turto mokestis mokamas nuo visų nuosavybės teise priklausančių nekilnojamojo turto objektų bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata). Žemė nėra nekilnojamojo turto mokesčio objektas.

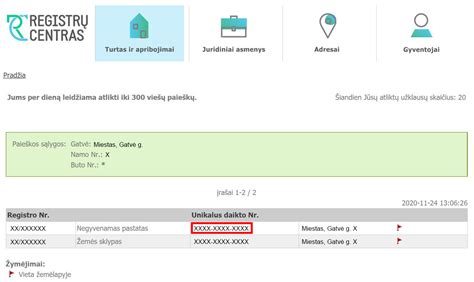

Nekilnojamojo turto mokestines vertes pagal unikalų numerį galite rasti čia. Nekilnojamojo turto objekto unikalų numerį galite sužinoti čia, įvedę nekilnojamojo turto adresą. (*Jeigu namo numeris iš 4 simbolių ištrinkite žvaigždutę).

Kaip Pateikti Deklaraciją KIT715?

Deklaraciją KIT715 gyventojai (fiziniai asmenys) patys teikia tik elektroniniu būdu per EDS sistemą (elektroninė deklaravimo sistema). Prisijungti prie šios sistemos galite čia.

Instrukcijos EDS Sistemoje:

- EDS sistemoje spustelkite (kairiajame meniu) - „Pildyti formą“.

- „Formos kodas“ laukelyje įveskite KIT715 ir „Filtruoti“.

- Pasirinkti KIT715v.2 versiją ir spustelkite „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale).

Nekilnojamojo Turto Mokesčio Sumokėjimas:

Nekilnojamojo turto mokestį galite sumokėti: Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001.

Kaip tai padaryti rasite: Kaip mokėti įmokas į VMI sąskaitą per Mano VMI? - VMI.

tags: #vmi #deklaravimas #nekilnojamo