Valstybės paveldėto turto realizavimas yra svarbus procesas, kuriame dalyvauja įvairios institucijos, įskaitant teismus ir Turto banką. Šis procesas yra reglamentuojamas įvairiais teisės aktais, įskaitant Civilinį kodeksą ir kitus norminius aktus, kurie nustato paveldėjimo tvarką ir valstybės turto valdymo principus.

Teismų Vaidmuo Paveldėjimo Procese

Teismai yra atsakingi už paveldėjimo teisės klausimų nagrinėjimą. Jie sprendžia ginčus dėl paveldėjimo, nustato paveldėtojų teises ir išduoda paveldėjimo teisės liudijimus. Šis procesas yra būtinas norint tinkamai identifikuoti turtą, kuris pereina valstybei kaip paveldėtojas.

Turto Banko Funkcijos Realizuojant Valstybės Paveldėtą Turtą

Turto bankas yra valstybės įmonė, kurios pagrindinė funkcija yra valdyti, naudoti ir disponuoti valstybei nuosavybės teise priklausančiu turtu. Tai apima ir valstybės paveldėtą turtą. Turto bankas organizuoja šio turto pardavimą aukcionuose ar kitais būdais, siekiant užtikrinti efektyvų valstybės turto panaudojimą ir pajamas į valstybės biudžetą.

Turto Banko Veiklos Principai:

- Skaidrumas: Turto pardavimo procesai yra vieši ir skaidrūs.

- Efektyvumas: Siekiama maksimalios naudos valstybei iš turto realizavimo.

- Teisėtumas: Veikla vykdoma griežtai laikantis teisės aktų.

5 patarimai, kuriuos KIEKVIENAS turėtų žinoti prieš pirkdamas namą išieškojimo aukcione! (pradedantiesiems)

Svarbios Datos ir Nutarimai

Žemiau esančioje lentelėje pateikiamos svarbios datos ir nutarimai, turėję įtakos valstybės turto valdymo procesams.

| Data | Pakeitimas |

|---|---|

| 2024 m. rugpjūčio 21 d. | Pakeista |

| 2024 m. liepos 17 d. | Pakeista |

| 2023 m. balandžio 5 d. | Pakeista |

| 2021 m. gruodžio 22 d. | Pakeista |

| 2020 m. gegužės 6 d. | Pakeista |

| 2018 m. rugpjūčio 13 d. | Pakeista |

| 2016 m. sausio 8 d. | Pakeista |

| 2015 m. kovo 13 d. | Pakeista |

| 2014 m. lapkričio 26 d. | Pakeista |

| 2014 m. rugpjūčio 27 d. | Pakeista |

| 2013 m. rugpjūčio 21 d. | Pakeista |

| 2012 m. balandžio 11 d. | Pakeista |

| 2012 m. sausio 25 d. | Pakeista |

| 2011 m. birželio 1 d. | Pakeista |

| 2011 m. sausio 17 d. | Pakeista |

| 2010 m. rugpjūčio 12 d. | Pakeista |

| 2010 m. birželio 21 d. | Pakeista |

| 2010 m. balandžio 21 d. | Pakeista |

| 2009 m. gruodžio 16 d. | Pakeista |

| 2008 m. spalio 29 d. | Pakeista |

| 2006 m. lapkričio 30 d. | Pakeista |

| 2005 m. rugsėjo 5 d. | Pakeista |

| 2005 m. sausio 24 d. | Pakeista |

| 2004 m. liepos 1 d. | Įsigalioja (po sąlygų įvykdymo) |

Konstitucinis Teismas šios dienos nutarimu pripažino, kad Vyriausybės 2004 m. gegužės 26 d. nutarimu Nr. 634 patvirtintų Taisyklių 50 punktas tiek, kiek pagal jį valstybės paveldėto nedalomo nekilnojamojo daikto dalis gali būti perduodama kitos (kitų) tokio daikto dalies (dalių) savininko (savininkų) nuosavybėn jame nustatytais būdais, neprieštarauja Konstitucijai.

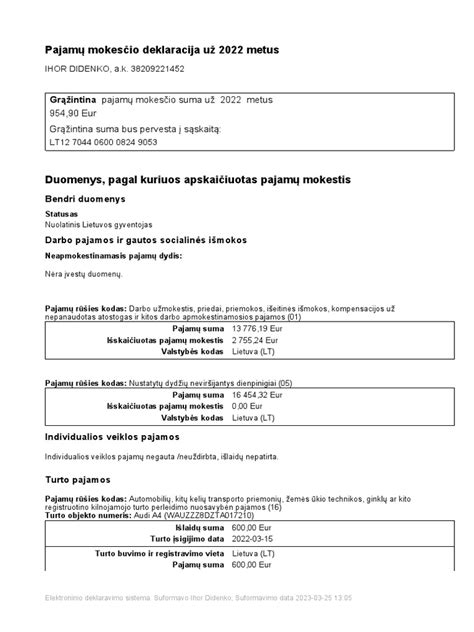

Paveldimo Turto Mokestis

Pagrindinis teisės aktas - Lietuvos Respublikos paveldimo turto mokesčio įstatymas.

Mokesčio mokėtojai:

- Nuolatiniai Lietuvos gyventojai.

- Nenuolatiniai Lietuvos gyventojai.

Mokesčio objektas:

- Nuolatinio Lietuvos gyventojo paveldimas turtas (nekilnojamasis daiktas, kilnojamasis daiktas, vertybiniai popieriai, pinigai).

- Nenuolatinio Lietuvos gyventojo paveldimas: kilnojamasis daiktas, kurį pagal Lietuvos Respublikos teisės aktus privaloma teisiškai įregistruoti Lietuvoje, Lietuvos Respublikoje esantis nekilnojamasis daiktas.

Mokesčio tarifai:

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė ne didesnė kaip 150 tūkst. eurų - 5 procentai;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 procentų.

Mokesčio lengvatos:

Mokesčiu neapmokestinama:

- vienam sutuoktiniui mirus kito sutuoktinio paveldimas turtas;

- vaikų (įvaikių), tėvų (įtėvių), globėjų (rūpintojų), globotinių (rūpintinių), senelių, vaikaičių, brolių, seserų paveldimas turtas;

- paveldimo turto apmokestinamoji vertė, neviršijanti 3 tūkst. eurų.

Savivaldybės taryba gali atidėti mokesčio sumokėjimo terminus ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

tags: #valstybes #paveldeto #turto #administravimas