Nekilnojamojo turto vertinimas - dažniausiai atliekama "Capital Valuations" paslauga. Turto vertinimas yra labai specializuota, profesionalumo bei tikslumo reikalaujanti paslauga. Tiek kilnojamojo, nekilnojamojo ar verslo vertinimas yra griežtai reglamentuotas, todėl privalo būti vykdomas tik pagal galiojančius teisės aktus siekiant užtikrinti ne tik skaidrumą, bet ir vertinimo tikslumą.

Šiame straipsnyje aptarsime nekilnojamojo turto (NT) vertinimo aspektus Lietuvoje, įskaitant NT mokestį, vertinimo metodus ir profesionalias paslaugas.

Nekilnojamojo turto mokestis

Nekilnojamojo turto (NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų).

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį: bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Jei turite daugiau nei vieną NT objektą (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių), sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

Pvz.: jums priklauso 1/3 namo, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

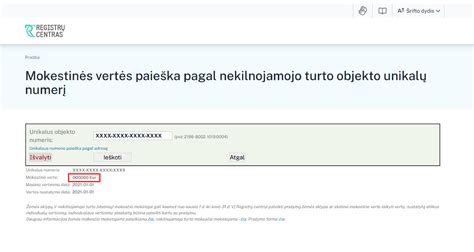

Kaip sužinoti objekto mokestinę vertę?

Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį. Tai galite padaryti keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, pvz.: Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma galiojanti nekilnojamojo turto objekto mokestinė vertė, kuri nustatyta 2026-01-01. Tai galite atlikti dviem būdais:

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

NT vertinimo sritys

NT vertinimas apima šias sritis:

- Namų vertinimas

- Butų vertinimas

- Komercinių patalpų vertinimas

- Inžinerinių statinių vertinimas

- Administracinių patalpų vertinimas

- Žemės sklypų vertinimas

- Miškų vertinimas

- Inžinerinių tinklų vertinimas

- Kitų NT objektų ir pastatų vertinimas

Nekilnojamo turto vertinimas atliekamas tuo atveju, kai:

- Turtas perkamas, parduodamas, perduodamas kaip nepiniginis (turtinis) įnašas

- Mainomas, dovanojamas, paveldimas, išnuomojamas

- Įmonėms yra taikoma bankroto procedūra

- Turtas yra įkeičiamas, norint gauti paskolą ar ES paramą

- Turtas yra apmokestinamas, apdraudžiamas, deklaruojamas

- Turtas yra įrašomas į finansinės apskaitos dokumentus

- Ktais atvejais

NT vertinimo kaina priklauso nuo:

- Vertinamo turto charakteristikų, jo buvimo vietos

- Vertinimo darbų apimties

- Atlikimo termino

Nepriklausomi licencijuoti nekilnojamo turto vertintojai įvertins Jūsų turtą profesionaliai ir nešališkai!

Kilnojamojo turto vertinimas

Kilnojamojo turto vertinimas apima įvairias trumpalaikio ir ilgalaikio turto vertinimo sritis:

- Transporto priemonių vertinimas (lengvųjų, krovininių, komercinių automobilių, autobusų, laivų, žemės ūkio mašinų, traktorių, miškų ūkio, statybinės, komunalinių ūkių ir kitos technikos vertinimas)

- Įrengimų vertinimas (staklių, gamybos linijų, įrankių ir kt.)

- Statybinės technikos vertinimas

- Žemės ūkio technikos vertinimas

- Katilinių, elektros linijų vertinimas

- Miško, sodų, žemės ūkio želdinių ir produkcijos vertinimas

- Kito įvairaus, nestandartinio turto vertinimas

Kilnojamojo turto vertinimas atliekamas tuo atveju, kai:

- Turtas perkamas, parduodamas, perduodamas kaip nepiniginis (turtinis) įnašas

- Mainomas, dovanojamas, paveldimas, išnuomojamas

- Įmonėms yra taikoma bankroto procedūra

- Turtas yra įkeičiamas, norint gauti paskolą ar ES paramą

- Turtas yra apmokestinamas, apdraudžiamas, deklaruojamas

- Turtas yra įrašomas į finansinės apskaitos dokumentus

- Kitais atvejais

Kilnojamo turto vertinimo kaina priklauso nuo:

- Vertinamo turto charakteristikų

- Jo buvimo vietos

- Vertinimo darbų apimties

- Atlikimo termino

Nepriklausomi licencijuoti kilnojamojo turto vertintojai įvertins Jūsų turtą profesionaliai ir nešališkai!

Verslo vertinimas

Verslo vertinimas - ypatingos vertintojo kompetencijos ir patirties reikalaujanti paslauga. “Capital Valuations” įmonėje dirba ilgametę patirtį turintys licenzijuoti nepriklausomi verslo vertintojai , kurie atliks Jūsų verslo ar įmonės vertinimą profesionaliai ir nešališkai.

Verslo vertinimas aktualus įvairiais įmonių veiklos etapais:

- Perkant, parduodant įmonę

- Restruktūrizuojant, reorganizuojant įmonę

- Įgyvendinant įvairius finansinius sprendimus, susijusius su akcininkų pasikeitimais.

“Capital Valuations” atlieka šias verslo vertinimo paslaugas:

- Įmonės akcijų vertinimas pardavimui

- Numatomo įsigyti verslo vertinimas

- Verslo ar jo dalies vertinimas akcininkams nesutariant dėl verslo vertės

- Nematerialaus turto vertinimas

- Prekinių ženklų, patentų vertinimas

- Įmonės akcijų vertinimas nepiniginiam įnašui.

Garantuojame verslo informacijos konfidencialumą.

Turto vertinimo procesas

Turto vertinimo procedūra vykdoma pagal kelis kertinius žingsnius, kurių tikslus įgyvendinimas yra būtinas, norint užtikrinti sklandų ir objektyvų vertinimą. Turto vertinimas pradedamas gavus užsakovo prašymą nustatyti turto rinkos vertę:

- Užduoties suformulavimas / Užsakymo registravimas

- Supažindinimas su vertinimo darbų atlikimo eiga / Sutarties pasirašymas

- Dokumentų pateikimas / Analizė

- Turto apžiūra / Identifikavimas / Fotofiksacija*

- Rinkos analizė / Duomenų rinkimas

- Turto vertės nustatymas / Išvados suformulavimas

- Turto vertinimo ataskaitos parengimas / Pateikimas užsakovui

Kodėl svarbu kreiptis į atestuotą turto vertintoją?

Kartais žmonės, norintys sutaupyti, padaro sau „meškos paslaugą“: užsako turto vertinimą arba konsultaciją pas turto vertintojo kvalifikacijos neturinčius asmenis. Iškilus ginčui, ar norint su tuo vertinimu kreiptis į mokesčių inspekciją, banką, ar kitą instituciją, paaiškėja, kad atestacijos neturinčio asmens parengtas dokumentas yra nieko vertas, lyginant su kvalifikuoto vertintojo surašyta turto vertinimo ataskaita.

Kiek laiko trunka turto vertinimas?

Vertinimo trukmė nustatoma individualiai. Ji skiriasi priklausomai nuo situacijos sudėtingumo, vertintojo užimtumo (turto vertintojai turi atvykti ir apžiūrėti objektą) ir žinoma nuo to, kokio tipo turtas vertinamas.

Kalbant apie nekilnojamą turtą, bene greičiausiai atliekamas buto vertinimas: dažniausiai vertinimą pavyksta užbaigti per keletą dienų. Tuo tarpu, vertinant komercinės ar kitos paskirties statinius, kelis skirtingus pastatus ar sklypus, taip pat tam tikrus kilnojamo turto objektus, procedūra būna sudėtingesnė ir ilgesnė.

Kokios priežastys lemia NT vertę?

Kilnojamojo turto ir NT vertinimas atliekamas siekiant nustatyti objektyvų rinkos rodiklį - faktinę turto vertę. Turto kaina nustatoma pardavėjo, suderinama su pirkėju, gali skirtis nuo vertės. Nepaisant to, vertintojo įrodyta turto vertė turi įtakos susitarimui dėl kainos, pardavėjo ir pirkėjo apsisprendimui.

Kiek kainuoja NT vertinimas?

Vieno atsakymo nėra, kainą lemia įvairūs veiksniai: objekto tipas, vertinimo sudėtingumas, objekto lokacija, terminai (pavyzdžiui, skubus turto vertinimas gali kainuoti brangiau) ir pan. Paslaugos kaina su kiekvienu užsakovu derinama individualiai: kviečiame susisiekti ir atvykti konsultacijai.

Turto vertinimo privalumai

Turto vertinimas yra labai naudingas ne tik prieš įsigyjant ar parduodant turtą, bet ir po paveldėjimų arba dovanojimų, nes notaras remiasi naudojasi įstatymu ir be individualaus turto vertinimo tiesiog įrašo vidutinę rinkos vertę pagal unikalų numerį, kuri nebūtinai atitiks realią turto rinkos vertę, o jums turtą pardavus iki 10 metų laikotarpio bėgyje, už skirtumą gali tekti mokėti mokesčius, tad naujai įgytam turtui pravartu atlikti turto vertinimą. To nepadarius laiku, gali tekti užsakinėti retrospektyvinį (praeities) turto vertinimą.

tags: #turto #vertinimas #raslanas