Kiekvienos įmonės veiklą sudaro daugybė ūkinių faktų, kurių kiekvienas daro tam tikrą poveikį veiklos rezultatams ar įmonės turtui bei nuosavybei. Apskaitininkai privalo fiksuoti visus faktus, keičiančius įmonės turto ir (ar) nuosavybės apimtį bei struktūrą, taip pat ir tuos, kurie įmonės turtą ar jo struktūrą veikia ne tiesiogiai.

Ši problema išsprendžiama, pasitelkiant į pagalbą daugiau popieriaus. Kiekvienai turto ar nuosavybės rūšiai skiriami atskiri popieriaus lapai, vadinami apskaitos registrais. Pavyzdžiui, kiekvienam balanso, pelno (nuostolio) ataskaitos bei pelno (nuostolio) paskirstymo ataskaitos straipsniui gali būti skirtas atskiras registras. Čia kaupiama visa informacija apie atitinkamos turto ar nuosavybės rūšies pasikeitimus per tam tikrą laikotarpį. Apskaitininkai šiuos registrus vadina sąskaitomis.

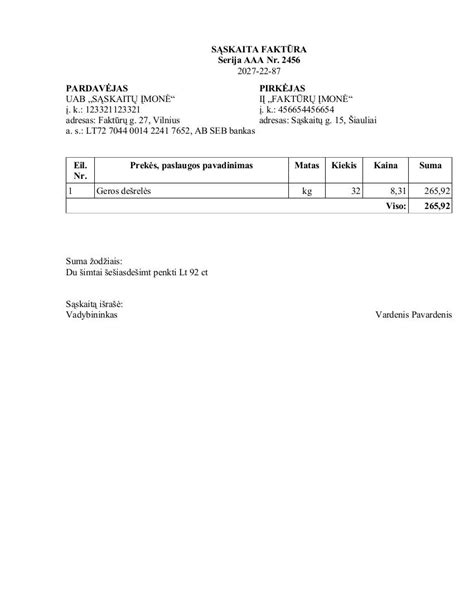

Duomenys į sąskaitas atkeliauja iš pirminių dokumentų. Todėl į sąskaitas įrašoma tik suma ir operacijos atlikimo data. Toliau aptarsime buhalterinės apskaitos sąskaitų struktūrą ir duomenų atspindėjimo jose tvarką. Tuo tikslu panagrinėkime vienos turto rūšies, pavyzdžiui, pinigų kitimo atspindėjimą sąskaitoje.

Pinigų Sąskaitos Pavyzdys

Turtas ir nuosavybė gali kisti dviem kryptimis: didėti arba mažėti. Panagrinėkime pavyzdį, kaip pinigų sąskaitoje užfiksuoti pasikeitimai:

Taigi lentelėje pateikti duomenys apie pinigų pasikeitimus per mėnesį. Tačiau, kaip matome, nelengva suskaičiuoti visus per tą laiką gautus ir išleistus pinigus, juolab, kad įplaukų ir išmokėjimų kiekvieną dieną būna dešimtys, o didesnėse įmonėse - ir šimtai. Tam reikia perskaičiuoti visas lentelėje įrašytas sumas.

Todėl būtų patogu šiek tiek patobulinti lentelę: ,,sumos” stulpelį padalyti į dvi dalis ir į vieną rašyti tik gautas sumas (pinigų padidėjimą), o į kitą - tik išmokėtas sumas (pinigų sumažėjimą).

Aptartas lenteles galima būtų vadinti sąskaitomis, tačiau apskaitininkai naudoja dar labiau patobulintus ir informatyvesnius registrus. Iš antrosios lentelės neįmanoma greitai nustatyti, kokia pinigų suma įmonė disponavo vieną ar kitą lapkričio dieną. O šie duomenys įmonei labai svarbūs, nes nuolat reikia stebėti, kaip keičiasi pinigų, svarbiausios atsiskaitymo priemonės, kiekis.

Tuo tikslu šie registrai papildomi dar viena skiltimi, skirta likučiui po kiekvienos operacijos apskaičiuoti. Tokios formos lentelę jau tinka vadinti sąskaita. Iš taip išdėstytų duomenų galima be vargo nustatyti pinigų būklę ir jų pasikeitimus kiekvienu momentu.

Debetas ir Kreditas

Kitokį nei pinigai turtą atspindinčiose sąskaitose skiltis ,,gauta” ir ,,išmokėta” tiksliau būtų vadinti ,,įplaukos” ir ,,išlaidos”, kitose - dar kitaip. Tačiau kadangi visas turtas ir nuosavybė bei įmonės skolos ir skolos įmonei apibendrinama vienoje atskaitomybės formoje - balanse, tai ir šias skiltis tikslinga įvertinti vienodai.

Skiltis kairėje sąskaitos pusėje (,,gauta”) sutartinai vadinama debetu (lot. debet - jis skolingas), o skiltis dešinėje pusėje (,,išmokėta”) - kreditu (lot credit - jis tiki). Per daugelį metų šių žodžių reikšmės iš esmės nepakito, kaip nepakito ir pati dvejybinė buhalterinės apskaitos sistema. Jie tik įgavo platesnę reikšmę.

Žodį ,,debetas” apskaitininkai vartoja norėdami pabrėžti, kad kalbama apie kairiąją sąskaitos pusę, o žodį ,,kreditas”, - kad kalbama apie dešiniąją buhalterinės sąskaitos pusę. Bendroji debeto skilties suma vadinama debeto apyvarta, o kredito skilties - kredito apyvarta. Likutis neretai dar vadinamas itališku žodžiu saldo (it. Saldo - likutis).

Apskaitininkai neretai patys pasirenka sąskaitos formą ir joje atspindimos informacijos kiekį, tačiau visose buhalterinėse sąskaitose būtinai skiriamos debeto ir kredito skiltys. Kiekvienos sąskaitos apskaitos objektas (turto, nuosavybės ar įsipareigojimų rūšis) gali kisti dviem kryptimis - didėti ar mažėti.

1 schema. Mokytis tinka supaprastintos formos sąskaitos. Kaip matome, pagrindiniai sąskaitos elementai yra jos pavadinimas, debeto ir kredito pusės. Sąskaitos objekto pakitimai - padidėjimai ir sumažėjimai - fiksuojami skirtingose jos pusėse.

Turto, Nuosavybės ir Įsipareigojimų Sąskaitos

Turto padidėjimai registruojami tą turtą atspindinčių sąskaitų debeto pusėse, o sumažėjimai - kredito pusėse. Tokia turto pateikimo sąskaitose tvarka nusistovėjo seniai. Turto sąskaitose paprastai būna debetinis likutis.

Kadangi neįmanoma turėti ,,neigiamo turto” (kitaip sakant, jo negali būti mažiau už nulį), tai ir turto sąskaitų likučiai paprastai būna debetiniai. Tik itin retais atvejais (pavyzdžiui, dėl klaidų apskaitoje) pasitaiko ir vadinamųjų nenormalių, t.y. kreditinių, turto sąskaitų likučių.

Taigi turto sąskaitų apskaitos objektų padidėjimai ir apskaitinio laikotarpio pradžios bei pabaigos turto likučiai atspindimi šių sąskaitų debete, o jų apskaitos objektų sumažėjimai - kredite. Nuosavybės bei įmonės įsipareigojimų pakitimus sąskaitose būtų galima fiksuoti tokia pat tvarka kaip ir turtą turto sąskaitose (padidėjimus - debete, o sumažėjimus - kredite). Tai susitarimo dalykas.

Taigi nuosavybės sumos nuosavybės sąskaitose fiksuojamos atvirkščiai, negu nustatyta turto sąskaitoms. Nuosavybės ir įmonės įsipareigojimų padidėjimas žymimas nuosavybės sąskaitų kredito pusėje, o sumažėjimas - debeto pusėje. Turto sąskaitose paprastai būna debetinis likutis, o nuosavybės sąskaitų ,,normalus” likutis kreditinis.

BALANSO ATASKAITA PRADEDANTIESIEMS (pilnas pavyzdys)

Balansas taip pat suskirstytas į dvi dalis. Tokia duomenų atspindėjimo sąskaitose tvarka atitinka istoriškai susiklosčiusį informacijos judėjimą buhalterinėse sąskaitose.

Debitoriai ir Kreditoriai

Debete šalia materialiojo turto atspindima didelė dalis ir nematerialiojo - trečiųjų asmenų įsiskolinimai įmonei. Kadangi šios sumos įrašomos turto sąskaitų debete, jos dar vadinamos debitorinėmis skolomis, o patys skolininkai - debitoriais.

Kalbant apie nuosavybės ir įsipareigojimų sąskaitas, pirmiausia reikia pažymėti, kad daugelyje jų atspindimos priešingos turtui įmonės įsiskolinimų sumos. Kadangi jos įrašomos šių sąskaitų kredite, tai ir pačios įmonės skolos vadinamos kreditoriniais įsiskolinimais, o skolintojai - kreditoriais.

Šios sąskaitose tuo pačiu būdu kaip įsipareigojimai kreditoriams atspindima ir įmonės savininkų nuosavybė. Tai neprieštarauja jau aprašytai duomenų atspindėjimo sąskaitose tvarkai, nes vienas svarbiausių bendrųjų apskaitos principų - įmonės principas - reikalauja įmonės savininkų turtą atskirti nuo įmonės turto.

Ne mažiau svarbu atskaitomybėje teisingai atspindėti per tam tikrą ataskaitinį laikotarpį uždirbtas patirtas pajamas ir jas uždirbant patirtas sąnaudas, kurios daro tiesioginį poveikį įmonės turtui ir savininkų nuosavybei. Palyginus pajamas su sąnaudomis, nustatomas pelnas arba nuostolis: pelnas didina savininkų nuosavybę, o nuostolis - mažina.

Todėl kiekvieną ūkinį faktą ar operaciją reikia registruoti mažiausiai dviejose sąskaitose. Pavyzdžiui, įmonė už 80900 Lt įsigijo laivą ir nedelsdama sumokėjo visą pinigų sumą jo pardavėjui. Kiekvieno ūkinio fakto atspindėjimas vienos sąskaitos debete ir tuo pačiu metu kitos - kredite vadinamas dvejybiniu įrašu, o sąskaitų derinys, kai viena sąskaita debetuojama, o kita kredituojama, įvardijamas sąskaitų korespondencija.

2 schema. Kiekvienai įmonei labai svarbu ne tik užregistruoti visus ūkinius faktus, bet ir pateikti juos tam tikru būdu susistemintus. Sunku net įsivaizduoti, kam galėtų būti panaudotas padrikas bent kiek stambesnės įmonės per vienerius finansinius metus atliktų ūkinių operacijų sąrašas. Tų operacijų gali būti dešimtys ar net šimtai tūkstančių. Todėl toks sąrašas taptų paprasčiausiu apskaitos duomenų kratiniu, kuriame negalėtų susiorientuoti ne tik savininkai ar valdytojai, bet ir patys apskaitininkai.

Sąskaitų Planas

Šis apskaitos duomenų sisteminimas, kitaip sakant, jungimas į vienarūšes jų grupes atliekamas buhalterinės apskaitos sąskaitose. Tai reiškia, kad sąskaitų ir duomenų grupių, reikalingų įmonės vidiniams bei išoriniams vartotojams, skaičius turi būti lygus, nes kiekvienai duomenų grupei būdinga įsivesti atitinkamą sąskaitą.

Pavyzdžiui, įsivedus dvi identiškas sąskaitas ,,pajamos”, būtų neaišku, kurioje iš jų registruoti prekių išsiuntimo pirkėjams operaciją. Norėdami išvengti aprašytų nepatogumų, kiekvienos įmonės apskaitininkai parengia visų įmonėje naudojamų sąskaitų sąrašą, vadinamą sąskaitų planu.

O tam, kad būtų patogiau juo naudotis, visos sąskaitos savo ruožtu jungiamos į tam tikras vienarūšes grupes. Todėl laisvosios rinkos šalių apskaitą reglamentuojančios institucijos niekuomet ir neskelbia vieno visoms įmonėms privalomo taikyti sąskaitų plano.

Kai kuriose šalyse, pavyzdžiui, JAV, sąskaitų planai nei jų struktūra apskritai nereglamentuojami. Spręsti šiuos klausimus paliekama patiems įmonių apskaitininkams. Tačiau daugelyje šalių vis dėlto galioja tam tikros sąskaitų planų rengimo taisyklės.

Jas nustatė ir Lietuvos Respublikos valdžia: 1993 m. gruodžio 16 d. LR finansų ministerija išleido nutarimą Nr. 91N ,,Dėl paaiškinamojo rašto ir sąskaitų plano”. Šiuo raštu buvo paskelbtas pavyzdinis sąskaitų planas, į kurį, rengdami savo įmonių individualius sąskaitų planus, gali orientuotis visi apskaitininkai.

Naudodama šio pavyzdinio plano sąskaitas, valdžia aiškina įmonių apskaitininkams, kokia tvarka turi būti registruojami ūkiniai faktai. Be to, jo struktūrą taikančioms įmonėms gerokai paprasčiau įgyvendinti visus valdžios nutarimus bei reikalavimus apskaitai (jie formuluojami irgi vadovaujantis pavyzdiniu sąskaitų planu), taip pat tobulinti apskaitos organizavimo ir vedimo tvarką įmonėse, nes didžioji dalis mokslinių straipsnių arba publikacijų, kuriose buhalteriai praktikai dalijasi patirtimi, skelbiami remiantis šiuo sąskaitų planu.

Sąskaitų Klasifikavimas

Kiekvienas buhalterinės apskaitos objektas (tos pačios rūšies turtas, kapitalas, įsipareigojimai, pajamos ar sąnaudos) įrašomas į atskirą sąskaitą (pvz., Kasa, Transporto priemonės, Skolos tiekėjams, Pardavimo pajamos). Pagal duomenų detalizavimo laipsnį sąskaitos skirstomos į sintetines ir analitines.

- Sintetinės sąskaitos: apibendrina kelių rūšių, bet tos pačios ekonominės prigimties buhalterinės apskaitos objektus.

- Analitinės sąskaitos: išplečia ir detalizuoja sintetines (pvz., sintetinę sąskaitą Atsargos sudaro analitinės sąskaitos Žaliavos, Medžiagos, Pagaminta produkcija ir kitos).

Pagal atvaizduojamų ūkinių lėšų pobūdį sąskaitos skirstomos į aktyvines, pasyvines ir mišriąsias (aktyvines-pasyvines). Aktyvinėse sąskaitose ūkinės lėšos apskaitomos pagal jų sudėtį ir buvimo vietą, pasyvinėse - pagal šaltinius ir tikslinę paskirtį. Aktyvinės sąskaitos gali turėti tik debetinį, o pasyvinės - tik kreditinį likutį.

Pagal santykį su buhalteriniu balansu skiriamos balansinės ir užbalansinės sąskaitos. Balansinėse sąskaitose parodoma disponuojamų lėšų būklė ir panaudojimas. Šių sąskaitų likučiai tam tikrai datai naudojami buhalteriniam balansui sudaryti. Užbalansinėse sąskaitose apskaitomos įmonei nepriklausančios, bet laikinai naudojamos lėšos (išsinuomotas ilgalaikis turtas, paimtos saugoti prekės ir kita).

Sąskaitų Planas Programoje EuroSkaita

Sistema 🡪 Sąskaitų planas. Kairėje Sąskaitų plano lango pusėje yra Sąskaitų medis, o dešinėje pusėje viršuje - informacija apie pasirinktą Sąskaitų medžio sąskaitą - jos kodas, pavadinimas, tipas, grupė ir kt.:

- Lauke Tipas nurodoma ar sąskaita yra suminė, ar detali (operacijų korespondencijose dalyvauja tik detalios sąskaitos).

- Sąskaitos Grupė apsprendžia į kurią Balanso ataskaitų dalį bus įtraukiama ši sąskaita (Turtas, Nuosavybė, Skolos, Pajamos, Sąnaudos, Nebalansinė).

- Sąskaitos Klasė apsprendžia šios sąskaitos panaudojimo ribas programoje EuroSkaita. Klasė dažniausiai priskiriama tipo Detali sąskaitoms.

Sąskaitų planas - Klasės:

- Klientai - priskiriama sąskaitoms kuriose apskaitomos klientų skolos.

- Ilgalaikis turtas - priskiriama ilgalaikio turto apskaitos sąskaitoms.

- Atsargos - priskiriama sandėlių sąskaitoms.

- Atsiskaitymai - pinigų sąskaitoms (a/s, kasoms).

- Tiekėjai - priskiriama sąskaitoms, kuriose apskaitomos tiekėjų skolos.

- Visais kitais atvejais sąskaitoms priskiriama klasė Bendra.

Sąskaitų Plano Požymiai

- Požymis Aktyvi - jei šis laukas bus nepažymėtas programa neleis šiai sąskaitai dalyvauti operacijose. Operacijose gali dalyvauti tik aktyvumo požymį turinčios sąskaitos.

- Požymis Lik. perskaičiavimas naudojamas buhalterinėms sąskaitoms, kuriose dalyvauja sumos valiuta. Likučio perskaičiavimo požymį turi turėti ta sąskaita, kurios valiutinis likutis turi būti perskaičiuojamas periodo (mėnesio ar metų) pabaigos kursu. Jei šį požymį turi suminė sąskaita bus perskaičiuojamos visų jai priklausančių detalių sąskaitų valiutiniai likučiai.

Valiutinių sąskaitų likutis perskaičiuojamas atliekant Sąskaitų likučių koregavimo operaciją (Sistema 🡪 Valiutos 🡪 Sąskaitų likučių koregavimas). Ši operacija apskaičiuoja pajamas bei sąnaudas atsiradusias dėl valiutų kursų pasikeitimo.

Perkėlimo Sąskaitų Grupės (PSG)

Viena iš svarbių programos idėjų yra ta, kad sąskaitų plano sąskaitos naudojamos tik finansininko ar buhalterio darbo vietoje. Didžiojoje programos dalyje (Pirkimų, Pardavimų, Gamybos, Ilgalaikio turto moduliai) operuojama tik duomenų sąrašo elementais: sandėliais, partneriais, asmenimis, prekėmis ir pan.

Toks modelis realizuotas sukūrus Perkėlimo Sąskaitų grupes (PSG) (Sistema 🡪 PSG). PSG galima įsivaizduoti kaip mini sąskaitų plano dalį į kurią įtraukiamos tik tos sąskaitos, kurios reikalingos atliekant konkretų veiksmą.

Standartinė PSG

Standartinė PSG yra sisteminė PSG, kurios turinį sudaro visos sąskaitos skirtos bet kurios paskirties sąrašui ir bet kuriam veiksmui atliekamam programoje.

Jei įmonė turi tik vieną sandėlį, klientų (241), tiekėjų (431) skolas apskaito vienose buhalterinėse sąskaitose, šios sąskaitos gali būti nurodytos Standartinėje PSG. Tuomet atskirų PSG kurti nereikia, sandėlių ir partnerių sąrašo elementams tiesiog reikia priskirti Std. PSG.

Pačioje PSG nurodomos visos buhalterinės sąskaitos kurių gali prireikti to elemento apskaitai. Tos pačios prigimties elementams, kuriuos norime apskaityti vienodai, priskiriama ta pati PSG. Operacijos sąskaitų korespondencija priklauso nuo to kokios PSG bus priskirtos operacijoje dalyvaujantiems elementams.

Sandėlių PSG Pavyzdys

Pavyzdys:

- Sąskaitų plane įvedamos prekių sandėlių sąskaitos 2040, 2041, 2042.

- Šioms sąskaitoms sukuriamos atskiros PSG - kodai: S_2040, S_2041, S_0242.

- Užpildomas PSG turinys - ties sąskaitų tipu Atsargos, Neatid.atsarg., Negautos atsarg. pasirenkama sandėlio sąskaita.

- PSG priskiriamos sandėliams (Sąrašai 🡪 Sandėliai). Taip kiekvienam sandėliui per PSG yra priskiriama sąskaitų plano sąskaitą. Atliekant pajamavimo, išlaidavimo operacijas bus pasirenkamas sandėlis, o generuojant operaciją į BŽ dalyvaus sandėliui priskirtoje PSG nurodyta sandėlio sąskaita.

- Standartinėje Std. PSG ties sąskaitų tipais ‚Atsargos‘ nurodome kontrolines atsargų sąskaitas.

Operacijos PSG Keitimas

Kai kuriais atvejais prireikia pakeisti operacijai priskirtą PSG. Šis pakeitimas galioja tik pasirinktoje operacijoje - sąrašuose elementui priskirta PSG nepasikeis.

Jei, pavyzdžiui, Partneriui PSG keičiate partnerių sąraše tuomet operaciją galima redaguoti, pasirinkti pakartotinai partnerį iš sąrašo. Užrašymo metu bus nuskaityta nauja PSG iš partnerio kortelės.

Sąskaitos Keitimas Operacijoje

Tam tikrais atvejais prireikia pakeisti operacijoje dalyvaujančią sąskaitą. Šis sąskaitos koregavimas galioja tik pasirinktoje operacijoje - atitinkamoje PSG esanti informacija nepasikeis.

Pakeitus operacijos PSG ar sąskaitą, operaciją reikia pakartotinai generuoti į BŽ. Po šio veiksmo pasikeis operacijos korespondencijoje dalyvaujančios sąskaitos.

Pagrindinės Konfigūracijos Kintamieji

Pardavimo operacijoje dalyvaujančios PSG ir jų Sąskaitos tiesiogiai susijusios su programos konfigūracijos nustatymais (Sistema 🡪 Konfigūracija).

Kintamieji nuo kurių nustatymo priklauso kurios PSG bus priskirtos operacijose:

- P/S pripažinti pagal PSG - šis kintamasis nurodo kaip Pardavimo operacijose nustatomos Pajamų ir Sąnaudų apskaitai naudojamos Sąskaitų plano sąskaitos.

- Partnerio skolą pripažinti pagal PSG - pagal kurios PSG sąskaitas bus apskaitomos klientų skolos.

Sąskaitos Tipo Keitimas

Ilgesnį laiką dirbant su programa kartais tenka keisti sąskaitų plano sąskaitas. Gali prireikti ‚Detalią‘ sąskaitą paversti ‚Sumine‘ ir ją detalizuoti.

Yra galimybė Sąskaitos tipą pakeisti ir sąskaitai kuri dalyvauja operacijose ar yra priskirta PSG. Tokiu atveju sąskaitos tipo pakeitimas atliekamas šiais etapais:

- Datali sąskaita X redaguojama ir jos kodas pakeičiamas į X1.

- Toje pačioje Sąskaitų medžio šakoje įvedama nauja Suminė sąskaita X.

- Belieka atlikti veiksmus, kad Detali sąskaita X1 priklausytų suminei sąskaitai X.

Sąskaitos Vietos Keitimas Sąskaitų Plane

Programoje yra galimybė pakeisti pasirinktos Sąskaitų plano sąskaitos grupinę sąskaitą, t. y. pakeisti jos vietą Sąskaitų plane.

Viršutinėje eilutėje matoma pasirinkta Sąskaitų plano sąskaita, antroje eilutėje - dabartinė jos grupinė sąskaita. Nauja grupinė sąskaita pasirenkama iš sąskaitų sąrašo, kuriame pateiktos suminės Sąskaitų plano sąskaitos (jame matomos tik tos suminės sąskaitos, kurių grupė sutampa su pasirinktosios sąskaitos grupe, o klasė sutampa su pasirinktosios sąskaitos klase arba yra ‘Bendra’).

Sąskaitų Suliejimas

Programoje yra galimybė sulieti kelias sąskaitų plano ‚Detalias‘ sąskaitas. Suliejant dvi Sąskaitų plano sąskaitas vienos sąskaitos panaudojimas visoje sistemoje pakeičiamas kita sąskaita, t. y. visose PSG, operacijų sąskaitų korespondencijose, Bendrajame žurnale, ataskaitose.

Po suliejimo pirmoji sąskaita yra ištrinama iš Sąskaitų plano.