Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Šiame straipsnyje aptarsime įvairius nekilnojamojo turto perleidimo būdus Lietuvoje, įskaitant pardavimą, dovanojimą ir paveldėjimą, bei susijusius teisinius ir mokestinius aspektus.

Nekilnojamojo Turto Pardavimas

Norite parduoti turimą nekilnojamą turtą? Jei toks sprendimas jau „kabo ore”, sveikinu - laukia tam tikros pajamos, bet ir tam tikras iššūkis. Juk tai ne stalą ar kėdę parduoti. Nekilnojamojo turto pardavimas gali užtrukti kelis mėnesius, metus ar net ilgiau.

Kas Labiausiai trukdo parduoti NT?

- Per mažai reklamos arba ji labai nekokybiška.

- Neadekvati kaina taip pat gali sujaukti visus reikalus.

- Netvarkingi arba nepilnai sukomplektuoti dokumentai - dar vienas „pagalys ratuose”.

Nekilnojamojo turto pardavimas bus daug sklandesnis, kai startuosite įsitikinę, kad visus reikalingus dokumentus turite arba greitu metu gausite. Jei jaučiate, kad derybos ne jums, geriau jas perduoti kažkam, kas turi pakankamai įgūdžių.

Nuo 2026 m. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką. Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos.

Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimai nuo 2026 m. sausio 1 d. leis parduoti nekilnojamą turtą po 5 metų nuo įsigijimo ir nemokėti GPM mokesčio už gautą pelną. Iki 2026 - ųjų galiojusi 10 metų išlaikymo taisyklė keičiasi į 5 metų laikotarpį.

Nekilnojamojo turto pardavimo mokesčiai taikomi gautam pelnui po turto pardavimo. Gyventojų pajamų mokesčio 15 proc. tarifu apmokestinamas turto pardavimo, įsigijimo bei leidžiamų atskaitymų kainų skirtumas.

Gyventojų pajamų mokesčio tarifai 2024 m.

Buto pardavimas su paskola - neišvengiamas procesas, kai esamas būstas nebetenkina. Norint parduoti butą, visų pirma reikėtų įsitikinti, ar tikrai galite jį parduoti, ar turite visus sandoriui reikalingus dokumentus, ar gausite notaro leidimą butą parduoti (jei turite nepilnamečių vaikų). Namo pardavimas - viena svarbiausių ir sudėtingiausių užduočių kiekvieno žmogaus gyvenime.

Parduoti areštuotą turtą galima tik tada, kai grąžinamos skolos ir gaunamas antstolio leidimas parduoti. Dovanoto turto pardavimas atneša ne tik pajamas bet ir mokestines pareigas. Toks turtas kartais gali būti apmokestintas net dukart: priimant dovaną ir ją parduodant.

Nekilnojamojo turto pardavimas reikalauja nemažai žinių, laiko, pastangų. Turint omenyje didelę nekilnojamojo turto vertę, skubėjimas ir klaidos pardavimo procese gali brangiai kainuoti.

Prieš parduodant turtą, apsvarstykite šiuos klausimus:

- Per kiek laiko norėtumėte parduoti?

- Ar pasiruošę jau rytoj pasirašyti pirkimo-pardavimo sutartį, jei bus pirkėjas?

- Ar galite laukti pirkėjo daugiau nei 3 mėnesius? Metus?

- Jei yra bendrasavininkų, ar jie sutiks parduoti už jums tinkamą kainą?

- Ar būstas nėra įkeistas, areštuotas?

- Ar nėra teisminių ginčų?

- Ar tvarkingi būsto dokumentai?

- Ar atlikti kadastriniai matavimai (sklypams)?

NT brokeris nustato kainas, remdamasis realiais sandoriais, registrų centro duomenų baze. NT brokeris turi didesnę derybų patirtį, turi daugiau informacijos apie rinkos kainas, žino, kokios papildomos sąlygos, padės surasti abiems pusėms tinkamą sprendimą.

Patarimai ir rekomendacijos, kurias turi žinoti kiekvienas naujas nekilnojamojo turto agentas

Nekilnojamojo Turto Dovanojimas

Nekilnojamojo ar kilnojamojo turto dovanojimas yra viena iš turto perleidimo formų. Tokių, kaip pirkimas - pardavimas, mainai, renta ar paveldėjimas. Dovanojimo sandoris yra neatlygintinas, tai reiškia, kad už tokiu būdu perleistą turtą nėra gaunamos pajamos.

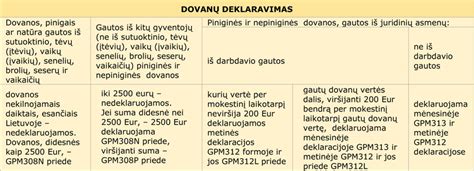

Nepaisant pastarojo fakto, nekilnojamojo turto dovanojimas turi būti patvirtintas notaro bei įregistruotas VĮ Registrų centre. Jei yra dovanojamos piniginės lėšos iki 14 500 Eur, galima laisvos formos dovanojimo sutartis be notarinio tvirtinimo.

Svarbu žinoti, kad dovanos gali būti apmokestintos Gyventojų pajamų mokesčiu po jų gavimo. Tačiau yra taikomos išimtys, atsižvelgiant į tai, koks giminystės ryšys sieja dovanotoją ir apdovanotąjį (dovanos gavėją).

Tėvų dovanotas turtas nėra apmokestinamas po jo gavimo, kaip ir kitų pirmos, antros eilės giminaičių dovanos. Visos metinės dovanos, kurių bendra vertė viršija 2500 Eur ribą yra apmokestinama GPM mokesčiu. Jei per kalendorinius metus iš antros eilės giminaičių ar kitų asmenų gavote dovanų, kurių bendra vertė neviršija 2500 Eur ribos, tai jokie mokesčiai už šias dovanas taikomi nebus.

Dovanotą turtą parduoti galite bet kada, nors ir iš karto po to, kai jis tik įregistruojamas jūsų nuosavybe. Gyventojų pajamų mokestis (GPM) gautam pelnui bus taikomas jei turtą parduosite nuosavybės teise neišlaikę 10 m. Pelnas apskaičiuojamas iš pirkimo - pardavimo sutartyje nurodytos parduodamo turto kainos atėmus dovanojimo sutartyje nurodytą turto kainą.

Pagrindiniai dovanoto turto pardavimo žingsniai:

- Susipažinkite su dovanoto turto detalėmis bei atidžiai išnagrinėkite visus dokumentus.

- Atlikite turto įvertinimą.

- Sukurkite reklamą ir rinkodarą.

- Būkite atidūs derybų metu.

- Pasikonsultuokite su specialistais.

- Sudarykite sandorį notarų biure.

Paveldėto Turto Pardavimas

Paveldėtas nekilnojamasis turtas - tai dažna situacija, su kuria susiduria daugelis asmenų po artimųjų netekties. Vienas iš dažniausiai kylančių praktinių klausimų - paveldėto nekilnojamojo turto pardavimas.

Paveldėjimo procesas ir dokumentų tvarkymas:

- Teisinis paveldėjimo įforminimas: Po turto palikėjo mirties paveldėtojai turi kreiptis į notarą ir priimti palikimą arba jo atsisakyti. Notaras išduoda paveldėjimo teisės liudijimą.

- Nuosavybės registravimas Registrų centre: Atlikus paveldėjimo procedūras, svarbu paveldėtą turtą įregistruoti VĮ Registrų centre paveldėtojo vardu.

Prieš pradedant pardavimo procesą, rekomenduotina atlikti profesionalų nekilnojamojo turto vertinimą. Sertifikuotas vertintojas, atsižvelgdamas į objekto būklę, lokaciją, paskirtį bei rinkos tendencijas, nustatys realią turto rinkos vertę.

Svarbu žinoti, kad pajamos, gautos pardavus paveldėtą nekilnojamąjį turtą, gali būti apmokestinamos pajamų mokesčiu. Dažnai taisyklės sako, kad jei paveldėtą gyvenamąjį būstą parduodate po tam tikro laikotarpio (pavyzdžiui, praėjus daugiau nei 10 metų nuo turto įsigijimo arba gyvenant jame tam tikrą laiką), galite būti atleisti nuo pajamų mokesčio.

Pardavus paveldėtą nekilnojamąjį turtą, gautas pajamas reikia deklaruoti Metinėje pajamų deklaracijoje. Jei tenka mokėti pajamų mokestį, sumos turi būti sumokėtos iki atitinkamo termino.

Teisiniai pardavimo proceso aspektai:

- Bendraturčių sutikimai ir bendro turto pardavimas: Pardavimo procesas gali būti sudėtingesnis, jei ne visi bendraturčiai sutaria dėl kainos, pardavimo terminų ar kitų sąlygų.

- Notarinio sandorio sudarymas: Lietuvoje nekilnojamojo turto pardavimas turi būti patvirtintas notaro.

- Avansas ir mokėjimo sąlygos: Dažna praktika - su potencialiu pirkėju sudaryti preliminarią sutartį, kurioje aptariamos pagrindinės pardavimo sąlygos, mokėjimo tvarka, terminai bei numatomas avansas.

Praktiniai pardavimo proceso žingsniai:

- Rinkodara ir pirkėjų paieška: Kokybiškos nuotraukos ir aprašymas, skelbimai internete, bendradarbiavimas su brokeriais.

- Derybų procesas: Lankstumas ir aiškūs prioritetai, argumentai dėl kainos.

- Sandorio užbaigimas ir atsiskaitymas: Pirkėjas sumoka sutartą sumą, notaras patvirtina pirkimo-pardavimo sutartį.

Paveldėto turto registravimas yra būtinas teisinis žingsnis, leidžiantis oficialiai įtvirtinti jūsų, kaip naujojo savininko, teises į paveldėtą nekilnojamąjį turtą. Yra keli galimi mokesčiai: gyventojų pajamų mokestis ir paveldimo turto mokestis.

Paveldimo turto mokesčio dydis priklauso nuo paveldimo turto sumos. Jei tokio turto apmokestinamoji vertė ne didesnė kaip 150 tūkst. eurų, reikia susimokėti 5 procentus, jei didesnė - 10 proc. Mokesčio nereikia mokėti, jei turto apmokestinamoji vertė neviršija 3 000 eurų. Tačiau paveldėjus turtą ir nusprendus jį parduoti taip pat gali tekti susimokėti gyventojų pajamų mokestį.

Sutuoktinių Turto Pardavimo Pajamų Apmokestinimas

Sutuoktinių turto pardavimo pajamų apmokestinimas yra svarbus klausimas tiek planuojant šeimos finansus, tiek vykdant nekilnojamojo turto ar kito reikšmingo turto pardavimą. Kadangi bendroji jungtinė sutuoktinių nuosavybė priklauso abiem sutuoktiniams lygiomis dalimis - pardavimo metu gautos pajamos taip pat gali būti paskirstomos abiem asmenims, o jų apmokestinimas priklauso nuo turto rūšies, laikymo trukmės ir kitų teisės aktuose numatytų sąlygų.

Bendroji jungtinė sutuoktinių nuosavybė:

Bendroji jungtinė sutuoktinių nuosavybė yra valdoma bendru sutarimu tarp abiejų sutuoktinių, todėl nei vienas iš jų negali savarankiškai parduoti, dovanoti ar kitaip perleisti bendros nuosavybės dalies be kito sutuoktinio sutikimo. Tai reiškia, kad sprendimai dėl nekilnojamojo turto, transporto priemonių ar kitų reikšmingų bendro turto sandorių - turi būti priimami kartu.

Išimtis gali būti taikoma, jei vienas iš sutuoktinių įgyja teisę valdyti tam tikrą turtą savarankiškai pagal teismo sprendimą arba notariškai patvirtintą susitarimą.

Bendrąja jungtine sutuoktinių nuosavybe pripažįstama:

- Turtas, įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu.

- Pajamos ir vaisiai, gauti iš sutuoktinio asmenine nuosavybe esančio turto.

- Pajamos, gautos iš abiejų sutuoktinių bendros veiklos, ir pajamos, gautos iš vieno sutuoktinio veiklos, išskyrus lėšas, būtinas sutuoktinio profesinei veiklai.

- Įmonė ir iš jos veiklos arba kitokio verslo gaunamos pajamos, jeigu verslu abu sutuoktiniai pradėjo verstis po santuokos sudarymo. Jeigu iki santuokos sudarymo įmonė nuosavybės teise priklausė vienam sutuoktiniui, tai bendroji jungtinė sutuoktinių nuosavybė po santuokos sudarymo yra iš įmonės veiklos ar kitokio verslo gautos pajamos ir įmonės (verslo) vertės padidėjimas.

- Pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas (žalos, padarytos dėl sveikatos sužalojimo, taip pat neturtinės žalos atlyginimas, gauta tikslinė materialinė parama, skirta tik vienam sutuoktiniui, ir kita).

Šiuos penkis punktus reglamentuojama Civilinis kodeksas.

Beje, teismų praktikoje preziumuojama, kad turtas yra sutuoktinių bendroji jungtinė nuosavybė, kol nėra įrodyta, kad turtas yra vieno sutuoktinio asmeninė nuosavybė.

Sandorius, susijusius su bendraja jungtine sutuoktinių nuosavybe, gali sudaryti tik abu sutuoktiniai, išskyrus tuos atvejus, kai vienas iš sutuoktinių turi kito sutuoktinio išduotą įgaliojimą tokį sandorį sudaryti.

Kiekvienas sutuoktinis turi teisę be kito sutuoktinio sutikimo atidaryti banko depozitinę sąskaitą savo vardu ir laisvai disponuoti joje esančiomis lėšomis, jeigu tos piniginės lėšos nebuvo perduotos bendrai jungtinei nuosavybei.

Taigi bendroji jungtinė sutuoktinių nuosavybė reiškia, kad sutuoktiniai yra turto bendrasavininkai.

Pajamų apmokestinimas GPM:

Pajamos, gautos iš bendrosios jungtinės sutuoktinių nuosavybės, yra apmokestinamos pagal Lietuvos Respublikos gyventojų pajamų mokesčioįstatymą.

Pajamų apmokestinimas taikomas abiem sutuoktiniams, jeigu jie yra bendrai valdantys bendrąją jungtinę sutuoktinių nuosavybę. T. y., pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis, nebent kitaip nustatyta santuokos sutartyje.

Žinoma, pajamų apmokestinimas gali būti taikomas atskirai kiekvienam sutuoktiniui, jeigu jie yra atskirai valdantys savo nuosavybę. Pavyzdžiui, jeigu nuosavybės dalys aptartos sutartyje, tuomet už kiekvienos nuosavybės dalies pardavimo gautas pajamas sutuoktiniai skaičiuotų GPM atskirai savo dalims laikantis sutarties.

Taip pat teismų praktikoje laikomasi pozicijos, kad jeigu realiai faktiškai turtu disponavo, valdė, realiai naudojo, išlaikė ir faktiškai veikė bei pajamas iš turto gavo bei jas panaudojo tik vienas sutuoktinis - ir tai įrodoma objektyviais įrodymais, pvz., sutartimis ir kitais dokumentais, tuomet GPM gali būti skaičiuojamas tik šiam vienam sutuoktiniui.

Tačiau jeigu parduodamas bendros jungtinės nuosavybės turtas ir sutuoktiniai neturi sutarčių, kurios reguliuoja kitaip - tuomet pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis ir GPM skaičiuojamas jiems abiems lygiomis dalimis.

Sutuoktiniai jiems tenkančias, pavyzdžiui, nekilnojamojo turto pardavimo apmokestinamąsias pajamas bei įsigijimo išlaidas - turi deklaruoti Pajamų mokesčio deklaracijos GPM311 formoje.

Taigi apmokestinant GPM, jeigu turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tai pardavus turtą, laikoma, kad pajamas gauna abu sutuoktiniai lygiomis dalimis, jei kitaip nenustatyta vedybų sutartyje.

Žinoma, svarbu priminti, kad pagal Lietuvos Respublikos mokesčių administravimo įstatymo 69 straipsnio 1 dalyje įtvirtintą turinio viršenybės prieš formą principą, mokesčių administratorius turi teisę vertinti mokesčių mokėtojo veiklos turinį, o ne formalią jos išraišką.

Todėl, mokesčių administratorius, nustatęs, kad sandoriai sudaromi turint tikslą gauti mokestinę naudą, atkuria iškreiptas ar slepiamas aplinkybes, su kuriomis mokesčių įstatymai sieja apmokestinimą, ir mokestį apskaičiuoja vadovaudamasis veiklos turiniui taikomomis apmokestinimo taisyklėmis.

Pajamų apmokestinimas PVM:

Dėl PVM paminėtina, kad jeigu, pavyzdžiui, nekilnojamasis turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tačiau yra parduodamas vykdant ekonominę veiklą ir sutuoktiniai susitaria, kad ekonominę veiklą vykdo tik vienas sutuoktinis - tai tuomet PVM požiūriu laikoma, kad visą atlygį gauna šis vienas sutuoktinis.

Tai reiškia, kad jeigu, pavyzdžiui, sutuoktiniai sutarė, kad tarkime nekilnojamojo turto pardavimo veiklą vykdo tik vienas sutuoktinis, tai, neatsižvelgiant į tai, kad nekilnojamasis turtas yra bendroji jungtinė sutuoktinių nuosavybė, tik tam pardavimo veiklą vykdančiam sutuoktiniui gali atsirasti (jei tai numato PVM įstatymas) PVM prievolių dėl tokio nekilnojamojo turto pardavimo. Tuo tarpu kitam sutuoktiniam jokių PVM prievolių neatsirastų.

Teisinės pasekmės ir dokumentai:

Sutuoktiniai, sudarydami vedybų sutartį, gali nustatyti savo turto teisinį režimą, kuris gali būti:

- bendroji jungtinė nuosavybė;

- bendra dalinė nuosavybė;

- asmeninė nuosavybė.

Jei sutuoktiniai nesudaro vedybų sutarties - jiems taikomas įstatymų numatytas turto teisinis režimas, kuris yra bendroji jungtinė nuosavybė. Tai reiškia, kad abu sutuoktiniai yra turto bendrasavininkiai, tačiau konkrečios jiems priklausančios turto dalys nėra nustatytos.

Sutuoktiniai, sudarydami turto pasidalijimo sutartį - gali pakeisti šias dalis, tačiau tai turi būti patvirtinta notaro ir registruojama viešame registre. Tai užtikrina, kad bet kokie pakeitimai yra oficialiai pripažinti ir teisiškai galiojantys.

Be to, sutuoktiniai, turėdami bendrąją jungtinę nuosavybę - turi teisę disponuoti bendru sutarimu, tačiau jei nori disponuoti nekilnojamuoju turtu ar vertybiniais popieriais, kurie yra bendroji nuosavybė, sandorius jie gali sudaryti tik abu kartu arba vienas sutuoktinis, turėdamas notariškai patvirtintą įgaliojimą atstovauti kitam sutuoktiniui šiame sandoryje.

Svarbu paminėti, kad sutuoktiniai, turėdami bendrąją jungtinę nuosavybę, atsako bendrai pagal prievoles, kurias prisiėmė abu sutuoktiniai bendrai, arba prievolės, kurią prisiėmė vienas sutuoktinis, tačiau šeimos interesais, vykdomos iš bendro sutuoktinių turto. Tai reiškia, kad abu sutuoktiniai yra atsakingi už bendras skolas ir įsipareigojimus, kurie buvo prisiimti šeimos labui.

Dovanoto ir Paveldėto Turto Pardavimas - Ar Reikės Mokėti GPM?

Parduodant nekilnojamąjį turtą, taip pat ir paveldėtą ar dovanotą, reikia nepamiršti, kad pajamos, gautos už nekilnojamojo turto pardavimą įprastai yra gyventojų pajamų mokesčio objektas. Tai reiškia, kad pajamos gali būti apmokestintos 15 proc.

Kalbant apie išimtis, kada GPM pardavus nekilnojamąjį turtą mokėti nereikia, Gyventojų pajamų mokesčio įstatymas nedaro skirtumo tarp dovanoto, paveldėto ar nusipirkto nekilnojamojo turto pardavimo, tad galioja tos pačios išimtys. Kitaip tariant, nekilnojamojo turto pardavimo pajamos neapmokestinamos, kai: bet kokį nekilnojamąjį turtą nuosavybėje išlaikėte bent 10 metų (nuo dovanojimo sandorio ar paveldėjimo praėjo 10 metų).

Kuomet parduodamas pirktas nekilnojamasis turtas, GPM apskaičiuojamas nuo šio turto įsigijimo ir pardavimo kainos skirtumo (pelno). Kiek kitaip GPM mokesčio bazė apskaičiuojama parduodant dovanotą ar paveldėtą nekilnojamąjį turtą. Nors už tokį nekilnojamąjį turtą tarsi nieko nemokėjote, visgi gyventojų pajamų mokestis už parduotą dovanotą ar paveldėtą nekilnojamąjį turtą mokamas ne nuo visų nekilnojamojo turto pardavimo pajamų, o nuo nekilnojamojo turto vertės prieaugio, lyginant turto kainą jo įgijimo metu (dovanojimo ar paveldėjimo metu) su ta kaina, už kurią jis buvo parduotas.

Dovanojimo būdu gauto nekilnojamojo turto įsigijimo kaina laikoma dovanoto turto tikroji rinkos kaina, nustatyta tos dovanos gavimo dieną. Tikroji rinkos kaina gali būti nustatoma atsižvelgiant į Valstybės įmonės Registrų centro nustatytą nekilnojamojo turto vidutinę rinkos vertę, buvusią dovanojimo sandorio sudarymo dieną, bet kadangi neretai reali nekilnojamojo turto vertė būna didesnė, negu apskaičiuota masiniu būdu, tikslinga atlikti individualų turto rinkos vertės nustatymą, kadangi tai gali padėti sumažinti apmokestinamąsias pajamas (jeigu NT įsigijimo vertė didesnė, mažėja skirtumas tarp pardavimo kainos ir įsigijimo vertės).

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė VMI prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti.

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina gali būti nustatoma remiantis Valstybės įmonės Registrų centras nustatyta jo vidutine rinkos verte arba atlikus individualų nekilnojamojo turto vertinimą, laikotarpiu nuo palikimo atsiradimo dienos iki paveldėjimo teisės liudijimo išdavimo dienos.

Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.).

Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas. Deja, paprastojo remonto išlaidų, gerinant dovanoto ar paveldėto nekilnojamojo turto būklę, įtraukti į turto įsigijimo išlaidas nepavyks. Įstatymas tokios galimybės nenumato net turint išlaidas pagrindžiančius dokumentus.

tags: #turto #perleidimas #tai #yra