Finansinės analizės metu yra apskaičiuojami įvairūs absoliutūs ir santykiniai rodikliai, kurių pagrindu yra sprendžiama apie įmonės pelningumą, likvidumą, mokumą, apyvartumą ir pan. Nė viena finansinė analizė neapsieina be finansinių koeficientų arba santykinių rodiklių panaudojimo. Rinkos ekonomikos sąlygomis tiek praktikai, tiek mokslininkai ypatingą dėmesį skiria pelningumo rodiklių analizei, nes šie geriau parodo ūkio subjekto veiklos efektyvumą nei absoliuti jo pelno suma. Šiame darbe siekiama detaliai panagrinėti finansinius kapitalo pelningumo koeficientus, jų reikšmingumą.

Pelningumas - pelno, kurį gauna firma, rodiklis. Jis matuojamas atsižvelgiant į visus panaudotus aktyvus, ilgalaikio kapitalo ir tarnautojų skaičių. Verčiant iš anglų kalbos, pelningumas dažnai dar vadinamas rentabilumu. Nors vertimo požiūriu tai yra teisinga, tačiau reikėtų atkreipti dėmesį į šių sąvokų ekonominės prasmės skirtumus. Rentabilumo rodikliai dažniausiai naudojami, kai nagrinėjamas veiklos efektyvumas, kai norima nustatyti, kiek naudos gavo įmonė, patirdama vienokias ar kitokias išlaidas. Kitaip sakant rentabilumas - tai pelno dalis, tenkanti vienam patirtų sąnaudų litui. Užsienio ir Lietuvos ekonominėje literatūroje pelningumo rodikliai apskaičiuojami remiantis įvairiomis metodinėmis modifikacijomis, pasirenkamomis priklausomai nuo analizės tikslų.

Kapitalo pelningumas - tai grynojo pelno ir nuosavo kapitalo (Nuosavas kapitalas = akcinis kapitalas + nepaskirstytas pelnas + rezervai) santykis. Šis rodiklis literatūroje dar vadinamas pelno norma, kapitalo grąža.

Kapitalas - tai gamybos veiksnys. Kapitalą galime suprasti kaip realųjį visuomenės kapitalą, t.y. konkrečiu momentu egzistuojančią fizinės gamybos įrangos visumą, t.y. mechanizmus, pastatus, laivus ir kt. Realusis kapitalas yra sukurtas gamyboje anksčiau. Finansinis kapitalas - tai tik finansinės vertybės - akcijos, obligacijos ar banko indėliai. Dar kapitalo sąvoką vartojame tada, kai kalbame apie rizikos kapitalą.

Iš pelno (nuostolio) ataskaitos gaunama informacija, ar įmonės veikla tais metais buvo pelninga, kokią sumą sudarė veiklos sąnaudos. Pelno (nuostolio) finansinė ataskaita apibūdina finansinius rezultatus (pelną arba nuostolį) per tam tikrą laiką. Remiantis pelno (nuostolio) duomenimis, gali būti apskaičiuoti ir kitų ataskaitų rodikliai, kurie padeda įvertinti įmonės pelningumo lygį bei nustatyti įmonės padėtį rinkoje. Pelningumo rodikliu įvertinamas bendras įmonės veiklos efektyvumas, nes rinkoje svarbiausias įmonės tikslas yra gauti pelno. Todėl pelningumo rodikliai parodo, kaip greitai ir kokiu dydžiu atsiperka į įmonę investuotos lėšos. Pelningumo rodikliai yra vieni svarbiausių įmonės veiklos efektyvumo kriterijų, parodantys, ar įmonei verta toliau tęsti savo veiklą. Dėl savo svarbos šie rodikliai yra siejami su įmonės veiklos rizika ar jos bankroto grėsme. Pelno (nuostolio) ataskaitos analizei ypač svarbūs pardavimų pelningumo rodikliai. Visi šie rodikliai parodo, kiek įmonė gauna pelno (bendrojo, įprastinės veiklos ir grynojo) iš vieno pardavimo lito. Kuo daugiau, tuo geriau. Bendrojo pelningumo rodikliu dažniausiai turi naudotis įmonių vadovai, kad galėtų įvertinti priimtos kainų politikos padarinius įmonei.

Įmonės veiklos efektyvumą objektyviausiai parodo kapitalo pelningumo rodikliai. Kapitalo pelningumu labiausiai domisi kapitalo savininkai, kreditoriai ir investuotojai, kadangi iš šios grupės rodiklių galima spręsti apie investicijų pelningumą, jų naudojimo efektyvumą ir galimybę gauti dividendų. Išanalizavus kapitalo pelningumo rodiklius, dažniausiai gaunamas teisingas atsakymas į klausimą: pirkti ar parduoti vertybinius popierius. Kapitalo, kaip ir turto pelningumo rodikliai, apskaičiuojami naudojant tiek pelno (nuostolio) ataskaitos, tiek balanso duomenis. Nustatant kapitalo panaudojimo efektyvumą, dažniausiai skaičiuojami akcinio, nuosavo ir pastovaus kapitalo pelningumo rodikliai. Jie skaičiuojami grynąjį pelną dalijant iš to kapitalo, kurio panaudojimą norime nustatyti.

Akcinio kapitalo pelningumas parodo, kiek įmonė gavo grynojo pelno akcininkų investicijų kiekvienam litui. Akcinio kapitalo vardiklį siūloma koreguoti nematerialiojo turto verte, t.y. Siekiant tiksliau apibūdinti finansavimo procesą savininkų atžvilgiu, bendriausią kapitalo pelningumo rodiklio formulę (grynojo ppelno ir nuosavo kapitalo santykis) siūloma apskaičiuoti atsižvelgiant į pelną, tenkantį privilegijuotų akcijų savininkams, ir į jų suformuotą kapitalo dalį. Šio rodiklio skaitiklis parodo per ataskaitinį laikotarpį uždirbtą pelną, kuris priklauso paprastųjų akcijų savininkams, atėmus tai, kas priklausė privilegijuotų akcininkų savininkams. Be to, atimamos palūkanų išlaidos skolinto kapitalo, kuris įtraukiamas į sąnaudas, apskaitoje parodant grynąjį pelną, tačiau nekoreguojant sumomis kreditorių pretenzijoms į uždirbtą pelną. Šis rodiklis koreguojamas atimant dividendus, priklausančius arba jau sumokėtus privilegijuotų akcijų savininkams. Siūloma modifikuoti ir pastovaus kapitalo pelningumo rodiklį, aiškinant, kad reikia suderinti šio rodiklio apskaičiavimo formulės skaitiklį ir vardiklį, t.y. į skaitiklį įtraukiant palūkanas už ilgalaikes skolas.

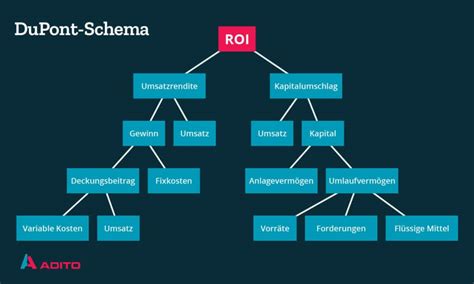

Efektyviausias būdas nuosavo kapitalo pelningumo veiksmams tirti yra Du Ponto piramidinė analizė. Du Pont sistema - tai dažniausiai naudojamas metodas, siekiant atlikti turto pelningumo analizę. Tačiau šis modelis taip pat tinka įvertinti firmos rentabilumui akcentuojant savininkų nuosavybės pelningumą (ROE). Metodas buvo sukurtas JAV E. I. Du Pont metodo grafinis vaizdas įvertina kapitalo pelningumą bei jį įtakojančius veiksnius. Tai Du Pont metodo turto pelningumo analizės pritaikymas kapitalo pelningumo analizei.

Du Ponto piramidės naudojimas pelningumo analizei turi nemažai privalumų. Pirmiausia, ji padeda geriau atskleisti verslo organizavimo sėkmę, pateikia daugiau apibendrintos informacijos išoriniams vartotojams įmonės veiklai įvertinti. Kadangi šioje piramidėje susiejami įvairūs rodikliai, tai ji yra pakankamai objektyvus matas įmonės ilgalaikei finansinei sveikatai nustatyti. Jos teikiama informacija yra patikimesnė negu trumpalaikiai rodikliai, apskaičiuoti iš balanso duomenų, todėl šios analizės duomenimis labai domisi investitoriai ir kreditoriai. Be to, naudojant Du Ponto piramidę, galima tiksliau prognozuoti pelną, pirmiausia tą, kurį įmonė gali gauti iš investicijų.

Pelnas labiausiai susijęs su pardavimo pajamomis, turtu ir kapitalu. Galima apskaičiuoti daug pelningumo rodiklių. Visus juos galima suskirstyti į grupes: pardavimo, turto ir kapitalo.

Finansinių ataskaitų analizei, siekiant nustatyti apskaitos duomenų pasikeitimą, yra išskiriamos šios analizės rūšys: horizontalioji, vertikalioji ir santykinių rodiklių.

Du Pont modelis išreiškiamas lygtimi, kurioje susiejami pardavimų, turto ir nuosavo kapitalo pelningumai bei turto finansavimas iš nuosavų lėšų šaltinių.

Du Ponto analizė (taip pat vadinama Du Ponto identiškumu, Du Ponto lygtimi, Du Ponto modeliu arba Du Ponto metodu) - sąvoka, dalijanti nuosavo kapitalo grąžą (ROE) į tris dalis. Du Ponto identiškumas suskaido nuosavo kapitalo grąžą (t. y., grąžą, kurią investuotojai gauna iš įmonės) į tris elementus. Du Ponto identiškumas yra ne toks naudingas kai kuriose ūkio šakose, tokiose kaip investicijų bankininkystė, kuri nenaudoja konkrečių koncepcijų arba kuriose tos koncepcijos yra mažiau svarbios.

Konkrečios mažmeninės prekybos veiklos, ypač parduotuvės, gali turėti žemą pardavimų pelno maržą ir palyginus vidutinišką mokumą. Priešingai, bakalėjos gali turėti labai aukštą apyvartą, ir parduoti didelę dalį jų prekių per metus. Tokių įmonių ROE gali būti ypač priklausoma nuo šio dėmens, todėl prekių apyvarta gali būti analizuojama labai nuodugniai ieškant blogesnio arba geresnio valdymo ženklų. Konkrečios mažmeninės prekybos veiklos, ypač parduotuvės, gali turėti žemą pardavimų pelno maržą, ir palyginus vidutinišką mokumą.

Kitos industrijos, tokios kaip mados industrija, gali tapti pranašesnėmis už varžovus, parduodamos produktą už didesnę ribinę kainą, o ne didindamos parduodamos produkcijos kiekį. Aukštos klasės mados namams didinti pardavimus nesumažinus ribinės kainos gali būti pavojinga. Kai kurie sektoriai, kaip finansų, pasikliauja finansiniais svertais, kad sukurtų pakankamą nuosavo kapitalo grąžą. Tačiau, daugybė kitų sektorių apibrėžtų didelį pasitikėjimą finansiniais svertais, kaip labai rizikingą.

Du Pont analizės schema

Kaip rodo 6 lentelės duomenis, UAB “Piramidė” 2003 - 2004 metais veikė stabiliai, tik 2003 metais pastebimas pelno mažėjimas 17’091 Lt. Vidutinis metinis absoliutus grynojo pelno prieaugis sudaro 30’660,33 Lt, t.y. vidutiniškai apie 145,80 proc. Augant pardavimų apimtims, savikainai ir veiklos sąnaudoms, kito ir pelningumo rodiklių reikšmės. Pelningumo rodiklių dinamika pavaizduota 4 paveiksle.

Bendrojo pelningumo rodiklis parodo, kiek pelno tenka vienam pardavimų litui ir ar pakankamas skirtumas tarp parduodamų prekių (paslaugų) kainų ir jų gamybos išlaidų. Kaip jau minėjome, nuo 2003 metų UAB “Piramidė” dirba pelningai, bendrojo pelningumo rodiklis kinta netolygiai, tačiau per analizuojamą laikotarpį buvo teigiamas. Kaip matyti iš 4 paveikslo, nuo 2003 metų įmonėje bendrojo pelningumo rodiklis pradėjo mažėti. 2003 metais šis rodiklis buvo 14,24 procentų, o 2004 metais - 11,73 proc. ¬¬¬ Taigi, nuo 2003 metų bendrasis pelnas iš 1 pardavimų litų pradėjo mažėti. 2003 metais jis buvo 0,14 Lt, o 2004 metais 0,12. Veiklos pelningumas parodo įmonės sugebėjimą kontroliuoti veiklos sąnaudų formavimą. UAB “Pramidė” veiklos pelningumo rodikliai 2003 metais veiklos pelningumas nebesiekia 5 proc. ribos ir yra nepatenkinamas ( 2003 metais - 4,08 proc., o 2004 metais - 3,79 proc.). Galutinis kiekvienos verslo įmonės veiklos rezultatas yra grynasis pelnas arba nuostolis. Grynojo pelningumo rodiklis parodo įmonės veiklos galutinį pelningumą, nustato, kiek grynojo pelno tenka vienam pardavimų litui. Pagal finansų analitikų rekomendacijas, jis turėtų būti ne mažesnis negu 5 proc. 2003 ir 2004 metais nesiekė 5 proc. ribos.

UAB “Piramidė” bendrojo pelno pokyčius įtakoję veiksniai 2003 - 2004 metais Keitimų Nr. Pardavimai, (Lt) Savikaina, (Lt) Bendrasis pelnas, (Lt) Veiksnio pasikeitimo įtaka, Lt Bendrasis pelningumas, proc. 2003 m. - - - - - Atliekant šią analizę buvo laikomasi prielaidos, kad pardavimų pokyčius nulemia pardavimų apimtys, o ne kainų politika ir nagrinėjama dviejų veiksnių įtaka - pardavimų ir savikainos. 2003 - 2004 metais bendrojo pelno išaugimą 90’931 Lt arba bendrojo pelningumo sumažėjimą 7,48 punkto., įtakojo 1’847’673 Lt išaugusi pardavimų apimtis (bendrasis pelningumas padidėjo 36,92 punkto).

Iš 5 paveikslo matyti, kad UAB “Piramidė” akcinio kapitalo pelningumas 2003 - 2004 metais buvo tiesiogiai priklausomas nuo grynojo pelno, kadangi akcinis kapitalas nekito. 2004 metais įmonė padidino įstatinį kapitalą iki 100 tūkst. Lt ir tai labai paveikė akcinio kapitalo pelningumo rodiklį, kuris parodo kiek grynojo pelno uždirba vienas akcinio kapitalo litas. Akcinio kapitalo pelningumas per 2003 - 2004 metus kito netolygiai. Naudojant nuosavo kapitalo pelningumo rodiklį pagal Du Ponto modelį. Pagal turto pelningumo rodiklių analizę galima spręsti apie vadovų sugebėjimą efektyviai valdyti turimą turtą, taip pat galima nustatyti veiksnius, įtakojančius turto pelningumo dinamiką skirtingais laikotarpiais. 6 paveiksle pavaizduota turto pelningumo rodiklių dinamiką 2001 - 2004 metais.

Kaip matome, iš 6 pav. Bendrasis turto pelningumas parodo, kiek grynojo pelno sukūrė vienas turto litas. Taigi 2004 metais bendras turto pelningumas buvo didesnis nei 2003 metais. Ilgalaikio turto pelningumas parodo, kiek grynojo pelno sukūrė vienas ilgalaikio turto litas. Taigi kaip matome 2004 metais ilgalaiksi turto pelningumas sukūrė 125,96%, o 2003 metais - 46,42%. Trumpalaikio turto pelningumo buvo beveik vienodas. Jis parodo, kiek grynojo pelno sukūrė vienas trumpalaikio turto litas.

Pagal veiklos efektyvumo rodiklius galime padaryti išvadas apie įmonės sugebėjimus valdyti turimus finansinius išteklius ir kontroliuoti sąnaudų judėjimą. Išlaidų lygio rodikliai parodo kaip taupiai įmonė naudoja turimus išteklius. 8 lentelėje pavaizduota UAB “Piramidė” išlaidų lygio absoliučios reikšmės ir pasikeitimai, palyginti su praėjusiais metais.

Kaip matyti iš 8 lentelės UAB “Piramidė” parduotų prekių savikaina 1 pardavimų litui analizuojamu laikotarpiu buvo pasiekusi pavojingą, tačiau dar nekritišką, ribą - 0,883 Lt, nes rinkos šalių įmonių veiklos praktika rodo, kad efektyviausia rodiklio reikšmė yra apie 0,5, o kritinė riba prasideda nuo 0,9. Parduotų prekių savikaina 1 pardavimų litui per analizuojamą laikotarpį svyravo tarp 0,858 ir 0,883. Administracinių išlaidų lygis, kuris parodo kokia administracinių išlaidų yra naudojama pardavimų procese. Finansų analitikų nuomone, administracinės išlaidos neturėtų sudaryti daugiau kaip 10 - 15 proc. pardavimų apimties. UAB “Piramidė” administracinių išlaidų lygis analizuojamu laikotarpiu nepasiekė aukščiausios ribos t.y. 0,15. 2004 metus, palyginus su 2003 metais, - 0,023 punkto iki 0,079.

Gana didelę įtaką įmonės finansinei būklei daro turto apyvartumo rodikliai, kurie parodo kaip lėšos cirkuliuoja gamybos procese, kurio metu sukuriamas pelnas.9 lentelėje pateikti apskaičiuoti “Piramidės” turto apyvartumo rodikliai. Trumpalaikio turto apyvartumas parodo, kiek vienas trumpalaikio turto litas sukuria pajamų arba kiek kartų trum....

Kiekvienos epochos svarbiausia problema buvo ir tebėra kuo išsamiau pažinti gamtos ir visuomenės reiškinius. Analizė - tai daiktų, procesų bei reiškinių skirstymas į sudedamąsias dalis, jų pagrindinių požymių išskyrimas. Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti įmonės finansinę informaciją, ji suteikia galimybę tiksliau suvokti įmonėje vykstančius reiškinius ir procesus. Verslo aplinkoje įmonės finansine būkle gali domėtis ne tik investuotojai ir kreditoriai, bet ir valdžios institucijos, žiniasklaida, konkurentų įmonės ir pan. Kiekvienas verslas, norėdamas išlikti konkurencinėje aplinkoje, susiduria su didesne ar mažesne rizika ir nė vienas verslininkas nėra tikras, kad jo veikla ir ateityje bus tęsiama, o jo siūlomos paslaugos ir toliau turės paklausą. Tačiau kiekvienas, norėdamas gauti didesnį pelną, yra priverstas susidurti ir su didesne rizika. Tą riziką reikia mokėti įvertinti, kad įmonė nepatirtų bankroto. Tyrimo metodai. Darbe panaudoti vertikaliosios, horizontaliosios ir santykinių rodiklių analizės būdai.

Rinkos ekonomika sėkmingai funkcionuos, jeigu ji disponuos išsamia informacija. Plėtojantis rinkos ekonomikos sąlygoms Lietuvoje, svarbų vaidmenį vaidina finansų mokslo žinios bei ūkio subjektų finansinės būklės analitinis įvertinimas. Įmonių ūkinei - gamybinei, finansinei ir investicinei veiklai įvertinti naudojama gana daug santykinių rodiklių. Daugelis rodiklių tarpusavyje susiję, iš jų galima apskaičiuoti kitus rodiklius. Ekonominėje literatūroje sutinkamos įvairios santykinių rodiklių klasifikavimo į grupes sistemos, tie patys rodikliai įvairių autorių priskiriami skirtingoms grupėms arba skirtingai įvardijami. Koeficientų analizė - tai bene labiausiai finansų analitikų naudojama technika. Koeficientas yra matematinis santykis tarp dviejų dydžių. Finansinių ataskaitų atveju tai yra santykis, apibūdinantis tam tikrą firmos veiklos sferą. Nors koeficientą suskaičiuoti paprasta, jį interpretuoti yra sunkiau. Reikia būti įsitikinus pradinių skaičių tikrumu.

- Jei atskirų firmų koeficientai labai plačiai išsibarstę apie vidurkį, tai tos šakos vidurkis gali neatspindėti tipinės šakos firmos.

- Koeficientas gali skirtis nuo šakos koeficiento dėl kokių nors laikinų priežasčių.

- Infliacijos laikotarpiais sąskaitų balansų vertė ir tikroji rinkos vertė gali imti labai skirtis, todėl analizė neatspindės tikrosios padėties.

Finansiniai Rezultatai ir Pelningumas

Įmonių ar organizacijų finansiniai rezultatai yra daugiareikšmė sąvoka ir, priklausomai nuo analizei skiriamų uždavinių, analitikai gali ją nevienodai interpretuoti. Prie ūkio subjektų finansinių rezultatų galima priskirti bendrąjį, veiklos, įprastinės veikos pelną, grynąjį pelną (nuostolį), pelno paskirstymo rezultatus ir pan. Daugelis autorių pripažįsta, kad pelningumas - svarbiausias efektyvumo kriterijus ir pagrindinė veiklos tęstinumo sąlyga. Pelningumas siejamas su įmonės veiklos rizika, bankrotu ir prognozavimu. Jo dydis ne vienoje įmonėje priklauso nuo pardavimų apimties, parduotų prekių ir paslaugų savikainos, veiklos sąnaudų lygio, nerealizacinių finansinių rezultatų. Rinkos ekonomikos sąlygomis, tiek praktikai, tiek mokslininkai ypatingą dėmesį skiria pelningumo rodiklių analizei, nes šie geriau parodo įmonės veiklos efektyvumą nei absoliuti jos pelno suma.

Pardavimų Pelningumo Rodikliai

Teorijoje ir praktikoje naudojami keli pardavimų pelningumo rodikliai. Jie visi skaičiuojami naudojant pelno nuostolio ir ataskaitos duomenis. Iš lietuviškos pelno ir nuostolio ataskaitos galima apskaičiuoti šiuos pardavimų pelningumo rodiklius: bendrąjį, veiklos, finansinės ir investicinės veiklos, įprastinės veiklos ir grynąjį pardavimų pelningumą. Visi jie skaičiuojami tam tikros veiklos pelną dalijant iš pardavimų. Vakarų šalių autoriai dar skaičiuoja papildomus rodiklius atsižvelgdami į palūkanų išlaidas ir mokesčius. Be to, jie skaičiuoja dalinį pardavimų pelningumą. Šis rodiklis apskaičiuojamas bendrąjį pelną, atskaičius kintamas išlaidas, dalijant iš pardavimų sumos. Tačiau šio rodiklio iš lietuviškos atskaitomybės duomenų neįmanoma apskaičiuoti, reikia papildomos informacijos nors pats rodiklis yra informatyvus, parodantis pardavimų ribinį pelningumą.

Turto pelningumo rodikliai

Turto pelningumo rodikliai parodo turto panaudojimo efektyvumą. Pagal šios grupės rodiklius galima daryti išvadas apie vadovų sugebėjimą racionaliai panaudoti turtą. L. Bersntein turto pelningumo bendrą formulę išskaido į pardavimų pelningumo ir turto apyvartumo sandaugą. Be to, turto pelningumą išskaido į sudėtinius pelną formuojančius elementus. Tačiau turto apyvartumą veikiančius veiksnius detalizuoja šiek tiek kita kryptimi negu kiti autoriai.

Kaip rodo užsienio ekonomistų tyrimai, sertifikuotos finansinės analizės specialistai reikšmingiausiu rodikliu laiko pastovaus kapitalo pelningumą. J. Mackevičius ir kiti ekonomistai mano, kad atliekant pelningumo rodiklių analizę svarbu yra nustatyti pelningumo rodiklių kitimo tendencijas bei juos veikiančius veiksnius. Tokiai analizei gali būti naudojami įvairūs metodai, tačiau dabar Vakarų šalyse labiausiai paplitusi Du Ponto piramidės analizės metodika.

Du Ponto analizės esmė - pelningumo rodiklių išskaidymas į naujus rodiklius, kurie parodo pagrindines pelningumo priežastis. Toks rodiklių išskaidymas padeda nustatyti, kokie veiksniai padidino ar sumažino pelningumą. Du Ponto modelio informacija gali būti naudojama kaip efektyvi priemonė, padedanti valdyti įmonės finansinius procesus, o ypač kritinius veiksnius.

tags: #turto #pelningumo #piramidine #du #ponto #analize