Kiekvienos įmonės veiklą sudaro daugybė ūkinių faktų, kurių kiekvienas daro tam tikrą poveikį veiklos rezultatams ar įmonės turtui bei nuosavybei. Apskaitininkai privalo fiksuoti visus faktus, keičiančius įmonės turto ir (ar) nuosavybės apimtį bei struktūrą, taip pat ir tuos, kurie įmonės turtą ar jo struktūrą veikia ne tiesiogiai, bet per uždirbtas pajamas bei sąnaudas, patiriamas tas pajamas uždirbant.

Toliau aptarsime buhalterinės apskaitos sąskaitų struktūrą ir duomenų atspindėjimo jose tvarką. Tuo tikslu panagrinėkime vienos turto rūšies, pavyzdžiui, pinigų kitimo atspindėjimą sąskaitoje. Turtas ir nuosavybė gali kisti dviem kryptimis: didėti arba mažėti.

Pavyzdžiui, ,,Žilvino” akcinė bendrovė lapkričio mėn. į skolą pardavė prekių už 3700 Lt (žr. 1 lentelė. ,,Žilvino” akcinės bendrovės balanso straipsnių pasikeitimas dėl lapkričio mėn.

Iš pateikto pavyzdžio matome, kad kiekviena operacija keitė turto ir (arba) nuosavybės straipsnius. Taigi balansą ir pelno (nuostolio) ataskaitą po kiekvienos operacijos reikėtų koreguoti. Bet tokių operacijų įmonėse net per vieną dieną būna labai daug: kartais šimtai ar net tūkstančiai.

Todėl norint po kiekvienos turėti tikslią informaciją apie įmonės būklę, reikėtų balansą ir pelno (nuostolio) ataskaitą perdaryti užregistravus kiekvieną faktą. Be abejo, užtektų tik tam tikrus atskaitomybės straipsnius, o ne perdarinėti visą atskaitomybę. Tačiau ištaisius senas sumas ir vietoj jų įrašius naujas, nebeliktų informacijos apie atitinkamų straipsnių sumas ankstesniais laikotarpiais. Be to, daug kartų taisyta atskaitomybė taptų neįskaitoma.

Ši problema išsprendžiama, pasitelkiant į pagalbą daugiau popieriaus. Kiekvienai turto ar nuosavybės rūšiai skiriami atskiri popieriaus lapai, vadinami apskaitos registrais. Pavyzdžiui, kiekvienam balanso, pelno (nuostolio) ataskaitos bei pelno (nuostolio) paskirstymo ataskaitos straipsniui gali būti skirtas atskiras registras. Čia kaupiama visa informacija apie atitinkamos turto ar nuosavybės rūšies pasikeitimus per tam tikrą laikotarpį. Apskaitininkai šiuos registrus vadina sąskaitomis.

Duomenys į sąskaitas atkeliauja iš pirminių dokumentų, todėl būtų pravartu į jas įrašyti ne tik besikeičiančias turto ar nuosavybės sumas, bet ir žymėti, iš kokių pirminių dokumentų jos atkeliamos. Tai padėtų greičiau pasitikrinti, iš kur paimti duomenys, nors ir reikalautų šiek tiek daugiau darbo. Todėl į sąskaitas įrašoma tik suma ir operacijos atlikimo data.

Pinigų sąskaitoje pasikeitimai užfiksuoti stulpelyje (žr. Pinigų likutis lapkričio 1 d. Lapkričio 3 d.Lapkričio 5 d.Lapkričio 10 d.Lapkričio 16 d.Lapkričio 18 d.Lapkričio 22 d.Lapkričio 23 d.Lapkričio 28 d. Pinigų likutis lapkričio 31 d.

Taigi lentelėje pateikti duomenys apie pinigų pasikeitimus per mėnesį. Tačiau, kaip matome, nelengva suskaičiuoti visus per tą laiką gautus ir išleistus pinigus, juolab, kad įplaukų ir išmokėjimų kiekvieną dieną būna dešimtys, o didesnėse įmonėse - ir šimtai. Tam reikia perskaičiuoti visas lentelėje įrašytas sumas.

Todėl būtų patogu šiek tiek patobulinti lentelę: ,,sumos” stulpelį padalyti į dvi dalis ir į vieną rašyti tik gautas sumas (pinigų padidėjimą), o į kitą - tik išmokėtas sumas (pinigų sumažėjimą) (žr. Pinigų likutis lapkričio 1 d. Pinigų likutis lapkričio 31 d.

Iš šios lentelės matome, kad per lapkritį įplaukė 17200 Lt, o išmokėta 12300 Lt. Išleistų ir gautų pinigų sumų skirtumas parodys, kiek pinigų padaugėjo (17200 - 12300 = 4900). Ši lentelė yra gerokai informatyvesnė nei ankstesnioji. Aptartas lenteles galima būtų vadinti sąskaitomis, tačiau apskaitininkai naudoja dar labiau patobulintus ir informatyvesnius registrus.

Iš antrosios lentelės neįmanoma greitai nustatyti, kokia pinigų suma įmonė disponavo vieną ar kitą lapkričio dieną. O šie duomenys įmonei labai svarbūs, nes nuolat reikia stebėti, kaip keičiasi pinigų, svarbiausios atsiskaitymo priemonės, kiekis. Tuo tikslu šie registrai papildomi dar viena skiltimi, skirta likučiui po kiekvienos operacijos apskaičiuoti. (žr. Pinigų likutis lapkričio 1 d.lapkričio 3 d.lapkričio 5 d.lapkričio 10 d.lapkričio 16 d.lapkričio 18 d.lapkričio 22 d.lapkričio 23 d.lapkričio 28 d.Iš visoPinigų likutis lapkričio 30 d.

Tokios formos lentelę jau tinka vadinti sąskaita. Iš taip išdėstytų duomenų galima be vargo nustatyti pinigų būklę ir jų pasikeitimus kiekvienu momentu. Kitokį nei pinigai turtą atspindinčiose sąskaitose skiltis ,,gauta” ir ,,išmokėta” tiksliau būtų vadinti ,,įplaukos” ir ,,išlaidos”, kitose - dar kitaip. Tačiau kadangi visas turtas ir nuosavybė bei įmonės skolos ir skolos įmonei apibendrinama vienoje atskaitomybės formoje - balanse, tai ir šias skiltis tikslinga įvertinti vienodai.

Skiltis kairėje sąskaitos pusėje (,,gauta”) sutartinai vadinama debetu (lot. debet - jis skolingas), o skiltis dešinėje pusėje (,,išmokėta”) - kreditu (lot credit - jis tiki). Per daugelį metų šių žodžių reikšmės iš esmės nepakito, kaip nepakito ir pati dvejybinė buhalterinės apskaitos sistema. Jie tik įgavo platesnę reikšmę. Žodį ,,debetas” apskaitininkai vartoja norėdami pabrėžti, kad kalbama apie kairiąją sąskaitos pusę, o žodį ,,kreditas”, - kad kalbama apie dešiniąją buhalterinės sąskaitos pusę.

Bendroji debeto skilties suma (pavyzdyje - 17200 Lt) vadinama debeto apyvarta, o kredito skilties (pavyzdyje - 12300 Lt) - kredito apyvarta. Likutis (pateiktoje Pinigų sąskaitoje lapkričio 1 d. - 10000 Lt, o lapkričio 30 d. - 14900. Lt) neretai dar vadinamas itališku žodžiu saldo (it. Saldo - likutis). Apskaitininkai neretai patys pasirenka sąskaitos formą ir joje atspindimos informacijos kiekį, tačiau visose buhalterinėse sąskaitose būtinai skiriamos debeto ir kredito skiltys.

Kiekvienos sąskaitos apskaitos objektas (turto, nuosavybės ar įsipareigojimų rūšis) gali kisti dviem kryptimis - didėti ar mažėti. Mokytis tinka supaprastintos formos sąskaitos. Kaip matome, pagrindiniai sąskaitos elementai yra jos pavadinimas, debeto ir kredito pusės. Sąskaitos objekto pakitimai - padidėjimai ir sumažėjimai - fiksuojami skirtingose jos pusėse.

Turto padidėjimai registruojami tą turtą atspindinčių sąskaitų debeto pusėse, o sumažėjimai - kredito pusėse. Tokia turto pateikimo sąskaitose tvarka nusistovėjo seniai. Turto sąskaitose paprastai būna debetinis likutis. Tai suprantama: jeigu sąskaitos debeto pusėje nėra jokios sumos, vadinasi, tokio turto apskritai nėra. Kadangi neįmanoma turėti ,,neigiamo turto” (kitaip sakant, jo negali būti mažiau už nulį), tai ir turto sąskaitų likučiai paprastai būna debetiniai. Tik itin retais atvejais (pavyzdžiui, dėl klaidų apskaitoje) pasitaiko ir vadinamųjų nenormalių, t.y. kreditinių, turto sąskaitų likučių.

Taigi turto sąskaitų apskaitos objektų padidėjimai ir apskaitinio laikotarpio pradžios bei pabaigos turto likučiai atspindimi šių sąskaitų debete, o jų apskaitos objektų sumažėjimai - kredite. Nuosavybės bei įmonės įsipareigojimų pakitimus sąskaitose būtų galima fiksuoti tokia pat tvarka kaip ir turtą turto sąskaitose (padidėjimus - debete , o sumažėjimus - kredite). Tai susitarimo dalykas. Tačiau šių sąskaitų likučiai ataskaitinio laikotarpio pabaigoje perkeliami ne į balanso turto, bet į savininkų nuosavybės ir įsipareigojimų dalį.

Taigi nuosavybės sumos nuosavybės sąskaitose fiksuojamos atvirkščiai, negu nustatyta turto sąskaitoms. Nuosavybės ir įmonės įsipareigojimų padidėjimas žymimas nuosavybės sąskaitų kredito pusėje, o sumažėjimas - debeto pusėje. Turto sąskaitose paprastai būna debetinis likutis, o nuosavybės sąskaitų ,,normalus” likutis kreditinis. Ir jeigu nuosavybės sąskaitos kredite nėra jokios sumos, vadinasi, nėra ir atitinkamo įmonės įsipareigojimo. Balansas taip pat suskirstytas į dvi dalis.

Tokia duomenų atspindėjimo sąskaitose tvarka atitinka istoriškai susiklosčiusį informacijos judėjimą buhalterinėse sąskaitose. Pradžioje sąskaitos buvo naudojamos ne viso įmonės turto ir jos veiklos rezultatų apskaitai, bet skolų įmonei ir įmonės skolų pasikeitimui kontroliuoti. Iš čia ir kilo sąskaitų dalių pavadinimai. Debete šalia materialiojo turto atspindima didelė dalis ir nematerialiojo - trečiųjų asmenų įsiskolinimai įmonei. Kadangi šios .sumos įrašomos turto sąskaitų debete, jos dar vadinamos debitorinėmis skolomis, o patys skolininkai - debitoriais.

Kalbant apie nuosavybės ir įsipareigojimų sąskaitas, pirmiausia reikia pažymėti, kad daugelyje jų atspindimos priešingos turtui įmonės įsiskolinimų sumos. Kadangi jos įrašomos šių sąskaitų kredite, tai ir pačios įmonės skolos vadinamos kreditoriniais įsiskolinimais, o skolintojai - kreditoriais. Šios sąskaitose tuo pačiu būdu kaip įsipareigojimai kreditoriams atspindima ir įmonės savininkų nuosavybė.

Tai neprieštarauja jau aprašytai duomenų atspindėjimo sąskaitose tvarkai, nes vienas svarbiausių bendrųjų apskaitos principų - įmonės principas - reikalauja įmonės savininkų turtą atskirti nuo įmonės turto. Ne mažiau svarbu atskaitomybėje teisingai atspindėti per tam tikrą ataskaitinį laikotarpį uždirbtas patirtas pajamas ir jas uždirbant patirtas sąnaudas, kurios daro tiesioginį poveikį įmonės turtui ir savininkų nuosavybei.

Palyginus pajamas su sąnaudomis, nustatomas pelnas arba nuostolis: pelnas didina savininkų nuosavybę, o nuostolis - mažina. Taigi ir pajamos didina nuosavybę, todėl jų padidėjimas (uždirbimas) fiksuojamas ta pačia tvarka kaip apskaitos objektų padidėjimas nuosavybės sąskaitose - jų kredite.

Turtas iš niekur neatsiranda ir niekur nedingsta: vienas turtas gali būti uždirbamas ar įsigyjamas kito dėka arba jeigu savininkai įneša papildomai turto į įmonę (tada turtas padidėja dėl to, kad atsiranda nauji įmonės įsipareigojimai savininkams), arba jeigu turtą įmonei skolina tretieji asmenys (tada padidėja įmonės įsipareigojimai jiems) ir pan. Todėl kiekvieną ūkinį faktą ar operaciją reikia registruoti mažiausiai dviejose sąskaitose.

Pavyzdžiui, įmonė už 80900 Lt įsigijo laivą ir nedelsdama sumokėjo visą pinigų sumą jo pardavėjui. Kiekvieno ūkinio fakto atspindėjimas vienos sąskaitos debete ir tuo pačiu metu kitos - kredite vadinamas dvejybiniu įrašu, o sąskaitų derinys, kai viena sąskaita debetuojama, o kita kredituojama, įvardijamas sąskaitų korespondencija.

Kiekvienai įmonei labai svarbu ne tik užregistruoti visus ūkinius faktus, bet ir pateikti juos tam tikru būdu susistemintus. Sunku net įsivaizduoti, kam galėtų būti panaudotas padrikas bent kiek stambesnės įmonės per vienerius finansinius metus atliktų ūkinių operacijų sąrašas. Tų operacijų gali būti dešimtys ar net šimtai tūkstančių. Todėl toks sąrašas taptų paprasčiausiu apskaitos duomenų kratiniu, kuriame negalėtų susiorientuoti ne tik savininkai ar valdytojai, bet ir patys apskaitininkai.

O kiekvienam žmogui konkrečiu momentu reikia tik tam tikros informacijos. Nemaža apskaitos duomenų dalis apskritai neturėtų būti prieinama tiems, kam nebūtina savo pareigoms atlikti (įrengimus prižiūrinčiam inžinieriui nebūtina žinoti, kiek ir už ką įmonei skolingas didžiausias jos pirkėjas. Tačiau šis inžinierius buhalterijoje būtinai domėsis visomis ūkinėmis operacijomis su įrengimais: jų įsigijimu, perleidimu, nusidėvėjimu ir kt.).

Duomenų grupavimo reikia ir finansinei atskaitomybei užpildyti, nes atskaitomybės formose - balanse, pelno (nuostolio) ataskaitoje ir kitose - visa apskaitos informacija turi būti tam tikru būdu sugrupuota pagal valdžios norminiuose aktuose nustatytus požymius. Grupuoti reikia atsakingai ir kruopščiai. Šis apskaitos duomenų sisteminimas, kitaip sakant, jungimas į vienarūšes jų grupes atliekamas buhalterinės apskaitos sąskaitose. Tai reiškia, kad sąskaitų ir duomenų grupių, reikalingų įmonės vidiniams bei išoriniams vartotojams, skaičius turi būti lygus, nes kiekvienai duomenų grupei būdinga įsivesti atitinkamą sąskaitą.

Antra vertus, svarbu stebėti, kad šių sąskaitų nebūtų per daug, nes jas pildo kvalifikuoti, todėl gerai apmokami apskaitininkai. Be to, beverčiai duomenys gali užgožti valdymui reikalingą vertingą informaciją. Pavyzdžiui, įsivedus dvi identiškas sąskaitas ,,pajamos”, būtų neaišku, kurioje iš jų registruoti prekių išsiuntimo pirkėjams operaciją.

Norėdami išvengti aprašytų nepatogumų, kiekvienos įmonės apskaitininkai parengia visų įmonėje naudojamų sąskaitų sąrašą, vadinamą sąskaitų planu. O tam, kad būtų patogiau juo naudotis, visos sąskaitos savo ruožtu jungiamos į tam tikras vienarūšes grupes.

Praktiškai neįmanoma nustatyti vieno sąskaitų plano visoms įmonėms, nes nerastume net ir dviejų visiškai vienodų įmonių, kurių ir veikla būtų tapati. Todėl laisvosios rinkos šalių apskaitą reglamentuojančios institucijos niekuomet ir neskelbia vieno visoms įmonėms privalomo taikyti sąskaitų plano. Kai kuriose šalyse, pavyzdžiui, JAV, sąskaitų planai nei jų struktūra apskritai nereglamentuojami. Spręsti šiuos klausimus paliekama patiems įmonių apskaitininkams.

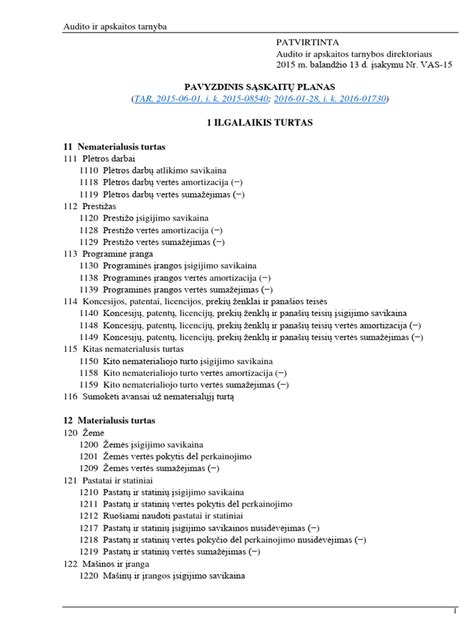

Tačiau daugelyje šalių vis dėlto galioja tam tikros sąskaitų planų rengimo taisyklės. Jas nustatė ir Lietuvos Respublikos valdžia: 1993 m. gruodžio 16 d. LR finansų ministerija išleido nutarimą Nr. 91N ,,Dėl paaiškinamojo rašto ir sąskaitų plano”. Šiuo raštu buvo paskelbtas pavyzdinis sąskaitų planas, į kurį, rengdami savo įmonių individualius sąskaitų planus, gali orientuotis visi apskaitininkai.

Atkreipiame dėmesį, kad jie gali, bet neprivalo šito daryti, nes sąskaitų planas yra tik pavyzdinis, kitaip sakant, tai tam tikras parodomasis sąskaitų plano modelis, kuriuo nebūtina vadovautis, bet jis gali būti taikomas kaip paaiškinamoji ūkinių faktų atspindėjimo apskaitoje priemonė. Naudodama šio pavyzdinio plano sąskaitas, valdžia aiškina įmonių apskaitininkams, kokia tvarka turi būti registruojami ūkiniai faktai.

Pavyzdinis sąskaitų planas reikšmingas ir kitais aspektais. Nepriklausomiems auditoriams bei įvairiems kitiems tikrintojams ir ekspertams kur kas lengviau įsigilinti į apskaitos duomenis tos įmonės, kurioje jie tvarkomi tipiniu būdu, labiau nenukrypstant nuo pavyzdinio sąskaitų plano.

Be to, jo struktūrą taikančioms įmonėms gerokai paprasčiau įgyvendinti visus valdžios nutarimus bei reik.alavimus apskaitai (jie formuluojami irgi vadovaujantis pavyzdiniu sąskaitų pplanu), taip pat tobulinti apskaitos organizavimo ir vedimo tvarką įmonėse, nes didžioji dalis mokslinių straipsnių arba publikacijų, kuriose buhalteriai praktikai dalijasi patirtimi, skelbiami remiantis šiuo sąskaitų planu.

Tam, kad būtų lengviau orientuotis sąskaitų nomenklatūroje (jų sąraše), sąskaitų plano struktūra parengta vadovaujantis fundamentine apskaitos lygybe (žr. 5 lentelę). Pirmojoje ir antrojoje jo klasėse sujungtas visas turtas, kuriuo disponuoja įmonė:

Pavyzdinis sąskaitų planas

Žemiau pateikiamas pavyzdinis sąskaitų planas, kuris gali būti naudojamas kaip orientyras kuriant individualius įmonių sąskaitų planus:

| Klasė | Grupė | Sąskaita | Pavadinimas |

|---|---|---|---|

| 1 | 11 | 111 | Ilgalaikis materialusis turtas |

| 2 | 20 | 200 | Atsargos |

| 3 | 30 | 300 | Gautinos sumos |

| 4 | 44 | 443 | Mokėtinos sumos ir įsipareigojimai |

| 5 | 50 | 500 | Nuosavas kapitalas |

| 6 | 60 | 600 | Pardavimo pajamos |

| 7 | 70 | 700 | Sąnaudos |

Šis pavyzdinis planas padeda įmonėms struktūruoti savo apskaitos duomenis ir užtikrinti, kad finansinė atskaitomybė būtų aiški ir suprantama.

Nuo 2014m. sausio 1d. įsigalioja nauja 22-o verslo apskaitos standarto „Užsienio valiutos kurso pasikeitimas“ redakcija, pagal kurią nuo 2014m. 2014m. gruodžio 28d. Nors mokėjimą įmonės kortele darbuotojas atliko 2014m. gruodžio 28d., bankas nuskaitė šią sumą tik 2015m. sausio 12d., pervedant viešbučiui 451.50LT suma. Iki 2015m. sausio 12d. gruodžio 28d. Nuo 2014m. gruodžio 28d. įmonės kortelėje yra rezervuota 451,50LT pinigų suma, kuria įmonė negali laisvai disponuoti. Ši suma negali balanse būti priskiriama prie likvidaus turto - pinigų. Analogišką korespondenciją įmonė turėtų daryti jei lėšos banke yra užšaldomos ar panašiai yra apribojamas jų naudojimas. gruodžio 31d. sausio 12d.

Sudėtinga komandiruočių sąnaudų apskaita, gali būti palengvinta tuo atveju, jei sumos yra nereikšmingos arba jei komandiruotės sąnaudos ir lėšų nuskaitymas nuo kortelės patenka į tą patį mokestinį periodą už kurį yra sudaromos finansinės ataskaitos.

Metodinėse rekomendacijose yra pateiktas analogiškas pavyzdys, kuris ko gero bus koreguojas, nes jame yra reikšmingas netikslumas, prieštaraujantis ne tik 22-o verslo apskaitos standarto „Užsienio valiutos kurso pasikeitimas“ bet ir visų kitų verslo apskaitos standartų logikai, pagal kuriuos sąnaudos turi būti pripažįstamos kaupimo būdų, o ne pinigų mokėjimo būdu, turtas pajamuojamas pagal gavimo, sąnaudos patiriamos pagal jų patyrimo, o ne pagal mokėjimo datą. UAB „A“ direktoriaus pavaduotojas 20X5 m. rugsėjo 3 d., išvyko į komandiruotę. Komandiruotės pabaigoje, t. y. 20X5 m. rugsėjo 9 d., už viešbučio paslaugas jis atsiskaitė įmonės kortele (lito konvertavimo į eurą kaina šią dieną buvo 3,4614 Lt), o grįžęs iš komandiruotės pateikė 600 EUR viešbučio sąskaitą.

Pagal šį pavyzdį AAT metodinėse rekomenduojama sąnaudas apskaitoje registruoti ne pagal pirminio sąnaudų patyrimo dokumento datą, bet pagal pinigų nuskaitymo datą, neatsižvelgiant į faktinę sąnaudų patyrimo datą. Realiame gyvenime tokia korespondencija negalėtų būti atlikta, nes vienu buhalteriniu įrašu negalima registruoti skirtingomis datomis ir skirtingo turinio ūkinių operacijų (viena operacija yra paslaugų pirkimas, o kita atsiskaitymas už jas). Dėl dienpinigių apmokestinimo žiūrėti čia.

Aukščiau pateiktos peržiūros nuotraukos yra sumažintos kokybės.

TURINYS

- ĮVADAS

- Buhalterinė sąskaita

- Buhalterinių sąskaitų sandara ir rūšys

- Sąskaitų klasifikavimas

- Sąskaitų klasifikavimas pagal ekonominį turinį

- Sąskaitų klasifikavimas pagal paskirtį ir naudojimo budą

- Sintetinės ir analitinės sąskaitos, subsąskaitos

- Sintetinių ir analitinių sąskaitų ryšys

- Sąskaitų planas

- Sąskaitų plano struktūra

- Lygių nustatymas sąskaitų plane

- Sąskaitų plano ir finansinės atskaitomybės ryšys

- Darbo pakeitimo garantija