Pastaruoju metu vis daugiau žmonių Lietuvoje, ypač kurortiniuose miestuose, investuoja į nekilnojamąjį turtą (NT), tikėdamiesi jį išnuomoti trumpalaikiam apgyvendinimui ir taip gauti papildomų pajamų. Tačiau nuomos veiklos teisinis reglamentavimas priklauso ne tik nuo turto naudojimo pobūdžio, bet ir nuo jo faktinės paskirties dokumentuose. Tad norint išvengti baudų ir teisinio neapibrėžtumo, būtina atkreipti dėmesį į esminius tokiai nuomai taikomus reikalavimams.

Šiame straipsnyje aptarsime trumpalaikės butų nuomos apmokestinimo ypatumus, verslo liudijimų pasirinkimą, PVM klausimus ir naujausius teisės aktų pakeitimus, kurie įsigaliojo ar planuojami įsigalioti.

Negyvenamosios Paskirties Butų Nuoma

Valstybinė mokesčių inspekcija (VMI) atkreipia dėmesį, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip nei gyvenamosios paskirties. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai.

Pagal Lietuvos Respublikos teisės aktus, negyvenamosios paskirties patalpų nuoma nėra laikoma individualia veikla, todėl šiai veiklai nereikia registruoti individualios veiklos pagal pažymą.

Kaip Pasirinkti Tinkamą Verslo Liudijimą?

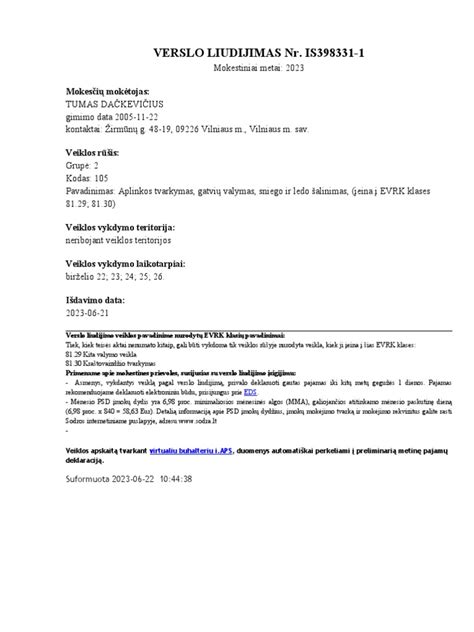

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Svarbu pažymėti, kad šis verslo liudijimas suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

L. Mačernienė taip pat pabrėžė, jog nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks:

„Atkreipiame dėmesį, kad minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.“

Mokesčių Prievolės

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Beje, reikia įsidėmėti, jog vykdant tokią veiklą gali atsirasti prievolė mokėti pridėtinės vertės mokestį (PVM). Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

Svarbu atkreipti dėmesį ir į papildomų paslaugų teikimą. Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

PVM aspektas

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui. Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą.

Pažymėtina, kad jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

ES Iniciatyvos ir Naujosios Taisyklės

Įsigaliojus naujajai tvarkai visi nuomotojai privalės registruotis skaitmeninėje platformoje ir gauti unikalų identifikacinį numerį, kuris turės būti nurodytas skelbimuose.

Kita svarbi nuostata - platformų prievolė dalintis duomenimis su nacionalinėmis ir vietos valdžiomis. Tai leis tiksliau taikyti būsto įstatymus, įgyvendinti zonų apribojimus ir užtikrinti, kad duomenų mainai atitiktų griežtus ES duomenų apsaugos reikalavimus (GDPR).

Lietuvos viešbučių ir restoranų asociacijos (LVRA) prezidentė E.Šiškauskienė teigia, kad šie pokyčiai bus ypač svarbūs ir Lietuvai. Anot jos, trumpalaikė nuoma, siūloma privataus sektoriaus, šiuo metu nėra pakankamai aiškiai apibrėžta. LVRA prezidentė įsitikinusi, kad visos apgyvendinimo įstaigos turėtų būti atsakingos ir už turisto mokesčio surinkimą.

ES Šalių Pavyzdžiai

Nors ES mastu galiojančios trumpalaikės nuomos taisyklės įsigalios tik kitąmet, daugelis turistinių vietų jau yra įvedusios savo ribojimus:

- Viena: Butus galima išnuomoti ne ilgiau nei 90 dienų per metus, o tam būtinas ir specialus leidimas.

- Berlynas: Butai, be leidimo, negali būti išnuomoti kaip poilsio paskirties būstai ilgiau nei tris mėnesius per metus.

- Amsterdamas: Nuomai skirtas butas privalo būti ir pagrindinė būsto savininko gyvenamoji vieta.

- Praha: Tikimasi, kad naujosios taisyklės turėtų užtikrinti sąžiningą konkurenciją.

Šie pavyzdžiai rodo, kad reguliavimas padeda apsaugoti būsto rinką ir užtikrinti sąžiningą konkurenciją.

Trumpalaikės Nuomos Pakeitimai ir Pelningumas

Nuo 2025 m. sausio 1 d. įsigalioję VMI pakeitimai numato, kad trumpalaikės nuomos verslu užsiimantiems asmenims nebegalima naudotis verslo liudijimu. Vietoj anksčiau galiojusios fiksuotos įmokos už verslo liudijimą, dabar reikės mokėti 15% gyventojų pajamų mokestį (GPM) nuo visų pajamų.

Dėl šių pakeitimų, nuomotojams tenka atimti 15% GPM, komisinius tarpininkams, valymo ir administravimo išlaidas, taip pat komunalinius mokesčius, neišvengiamą kai kurių baldų ar įrangos atnaujinimą. Dėl to gali sumažėti galutinis pelnas.

Ilgalaikė Nuoma Kaip Alternatyva

Pasikeitus sąlygoms, ilgalaikė nuoma gali tapti patrauklesne alternatyva. Toks modelis garantuoja mažiau streso ir stabilesnes pajamas. Be to, komunalinius mokesčius tokiu atveju susimoka pats nuomininkas.

NT ekspertai skaičiuoja, kad ilgalaikės nuomos vidutinis pajamingumas pastaraisiais metais siekė maždaug 8 proc., o trumpalaikės - apie 15 proc. Tačiau, atsižvelgiant į naujus mokesčius ir reguliavimus, skirtumas gali sumažėti.

Knyginėjimai. Trumpai | Knygos šaltiems žiemos vakarams | Alma littera

Trumpalaikė vs. Ilgalaikė Nuoma: Palyginimas

MB „Romara“ įkūrėjas Marius Lepeška teigia, kad nėra vieno paties geriausio atsakymo, kuris modelis yra geresnis ir atneša didesnį pelną. Tai priklauso nuo daugybės veiksnių, pavyzdžiui, buto lokacijos mieste, jo būklės bei paties savininko požiūrio.

Pagrindinės baimės imtis trumpalaikės nuomos modelio:

- Baimė, kad nuomininkai suniokos ar kitaip sugadins turtą.

- Baimė, kad reikės nuolat rūpintis nuomininkų paieška bei jų atvykimu/išvykimu.

Tačiau, pasak M. Lepeškos, šios baimės dažnai yra nepagrįstos, ypač jei butą patikima trumpalaikės nuomos administratoriui.

Pajamų Palyginimas

Pajamų dydis priklauso nuo keletos veiksnių, tokių kaip nuomininkų kaita, sezoniškumas ir buto lokacija.

| Nuomos Tipas | Vidutinis Pajamingumas | Privalumai | Trūkumai |

|---|---|---|---|

| Trumpalaikė | Apie 15% | Didesnės pajamos | Didesnė rizika, daugiau priežiūros |

| Ilgalaikė | Apie 8% | Stabilesnės pajamos, mažiau streso | Mažesnės pajamos |

Trumpalaikės būsto nuomos mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Naujausia informacija apie PVM

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

tags: #trumpalaike #patalpu #nuoma