Svajonė apie nuosavą būstą daugeliui Lietuvos gyventojų yra viena didžiausių finansinių ambicijų. Būsto kreditas yra ilgalaikis ir rimtas įsipareigojimas. Prieš jį prisiimant, būtina atidžiai įvertinti visus aspektus.

Swedbank, būdamas vienu didžiausių komercinių bankų šalyje, siūlo platų finansavimo sprendimų spektrą, o jo teikiamas Swedbank kreditas būstui yra vienas populiariausių pasirinkimų. Šiame straipsnyje mes gilinsimės į visus „Swedbank“ būsto paskolos aspektus: nuo detalių sąlygų ir paraiškos teikimo proceso iki klientų atsiliepimų ir naudingų patarimų, padėsiančių priimti geriausią sprendimą.

Mūsų tikslas - suteikti jums visą reikalingą informaciją, kad galėtumėte atsakingai įvertinti „Swedbank“ pasiūlymą ir suprasti, ar jis atitinka jūsų finansinius poreikius bei galimybes. Nagrinėsime ne tik oficialią informaciją, bet ir tai, ką sako patys klientai apie savo patirtis, ieškant ir naudojantis „Swedbank“ būsto paskola. Tai leis jums susidaryti išsamesnį vaizdą ir priimti pagrįstą sprendimą, remiantis patikimais duomenimis ir realiais Swedbank būsto paskola atsiliepimai.

Kas yra Swedbank Būsto Paskola? Išsamus Apibrėžimas

„Swedbank“ būsto paskola yra ilgalaikis finansinis įsipareigojimas, skirtas finansuoti nekilnojamojo turto įsigijimą, statybą ar esamo būsto remontą. Tai viena populiariausių paskolos rūšių Lietuvoje, leidžianti gyventojams įgyvendinti savo svajones apie nuosavą būstą neturint visos reikalingos sumos iš karto.

Paskola yra užtikrinama įsigyjamu arba jau turimu nekilnojamuoju turtu (hipoteka), kas reiškia, kad bankas turi teisę perimti turtą, jei paskola nėra grąžinama pagal sutartas sąlygas. Tai yra standartinė praktika, užtikrinanti banko investicijos saugumą.

- Būsto remontas ar rekonstrukcija: esamo būsto atnaujinimas, plėtra.

- Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui.

- Tuo atveju, jei įkeičiamas tretiesiems asmenims nuosavybės teise priklausantis turtas, paprastai šie tretieji asmenys turi būti bendraskoliais arba laiduoti už paskolą.

Swedbank Būsto Kredito Paraiška: Žingsnis po Žingsnio

Swedbank siūlo supaprastintą ir patogų būsto kredito paraiškos procesą, kurį galima pradėti internetu.

Norėdami sėkmingai gauti Swedbank kreditą būstui, svarbu žinoti, ko tikėtis kiekviename etape:

1. Pasirengimas Paraiškai: Kokių Dokumentų Reikia?

Prieš pildant paraišką, būtina surinkti reikiamus dokumentus. Tai padės užtikrinti sklandų procesą ir išvengti vėlavimų.

- Įprastai reikalingas asmens tapatybės dokumentas, pajamų įrodymas (pvz., darbo sutartis, banko išrašai), informacija apie esamus finansinius įsipareigojimus ir turimą nekilnojamąjį turtą.

- Pažyma apie pajamas (darbo sutartis, algalapis, banko sąskaitos išrašas).

Bankas vertins Jūsų mokumą, atsižvelgdamas į Lietuvos banko nustatytas su nekilnojamuoju turtu susijusio kredito teikimo gaires, kurios apibrėžia finansinius reikalavimus ir rizikos vertinimą.

2. Paraiškos Pateikimas Interneto Banke ir Konsultacija

Patogiausias būdas pradėti - užpildyti paraišką Swedbank interneto banke. Čia galėsite nurodyti pageidaujamą kredito sumą, terminą ir kitus duomenis.

Užpildžius paraišką, su jumis susisieks banko konsultantas, kuris detaliau aptars jūsų situaciją, atsakys į klausimus ir padės sukomplektuoti trūkstamus dokumentus. Konsultacijos metu taip pat bus atliktas preliminarus jūsų mokumo vertinimas.

Konsultacija: Pirmas žingsnis - užsiregistruoti konsultacijai „Swedbank“ filiale arba nuotoliu. Konsultacijos metu banko specialistas įvertins jūsų preliminarias galimybes, paaiškins sąlygas ir atsakys į klausimus.

3. Sprendimo Priėmimas ir Sutarties Pasirašymas

Bankui įvertinus visą pateiktą informaciją ir atlikus turto vertinimą (įsigyjamo būsto), priimamas sprendimas dėl kredito suteikimo. Jei sprendimas teigiamas, jums bus pasiūlytos konkrečios kredito sąlygos.

Prieš pasirašant kredito sutartį, atidžiai perskaitykite visas sąlygas, įmokų grafiką, palūkanų normą, papildomus mokesčius. Rekomenduojama konsultuotis su teisininku, jei kyla neaiškumų.

Pagrindinės Swedbank Būsto Kredito Sąlygos

Swedbank būsto kredito sąlygos gali skirtis priklausomai nuo kliento finansinės situacijos, kredito sumos, termino ir banko vidaus politikos. Tačiau egzistuoja keletas pagrindinių aspektų, kurie yra universalūs:

1. Palūkanų Norma

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

- Kintama palūkanų norma: sudaryta iš banko maržos ir kintamosios dalies (pvz., EURIBOR). Ji kinta priklausomai nuo EURIBOR svyravimų.

- Fiksuota palūkanų norma: nustatoma sutarties pasirašymo metu ir lieka nepakitusi tam tikrą laikotarpį (pvz., 5 ar 10 metų).

Renkantis fiksuotą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu fiksuota palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma.

Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis.

Fiksuota palūkanų norma nustatoma tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma.

Pasibaigus palūkanų fiksavimo periodui, palūkanos automatiškai pakeičiamos į kintamas palūkanas. Palūkanos keičiamos į kintamas palūkanas vadovaujantis kredito sutarties sąlygomis.

Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

2. Pradinis Įnašas

Dažniausiai bankai reikalauja pradinio įnašo, kuris sudaro tam tikrą dalį (pvz., 15-20%) nekilnojamojo turto vertės.

Lietuvos bankas nustato, kad pradinis įnašas būsto paskolai privalo sudaryti ne mažiau kaip 15% įsigyjamo nekilnojamojo turto vertės. „Swedbank“ laikosi šio reikalavimo.

Nors minimalus įnašas yra 15%, didesnis pradinis įnašas gali lemti geresnes paskolos sąlygas (mažesnę banko maržą), kadangi sumažina banko riziką.

Tam tikrais atvejais (pvz., perkant pirmą būstą jauniems specialistams ar šeimoms su vaikais su valstybės parama) šis reikalavimas gali būti mažesnis. Didesnis nuosavas įnašas dažnai reiškia geresnes kredito sąlygas ir mažesnes mėnesio įmokas.

Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausite savomis lėšomis. Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos.

Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

Išskirtiniais atvejais, kai paskolos gavėjas keičia gyvenamąją vietą ir, įsigijus naują būstą, ankstesnis būstas turi būti parduodamas, ne mažesnė nei 15 proc. paskolos dalis turės būti grąžinama per ne ilgesnį nei 12 mėn.

3. Grąžinimo Terminai ir Būdai

Standartinis būsto kredito grąžinimo terminas Swedbank’e yra iki 30 metų. Kuo ilgesnis terminas, tuo mažesnės mėnesio įmokos, tačiau tuo didesnė bendra sumokama palūkanų suma.

„Swedbank“ būsto paskolos grąžinimo terminas gali siekti iki 30 metų. Ilgesnis terminas reiškia mažesnes mėnesines įmokas, tačiau bendra sumokėtų palūkanų suma per visą laikotarpį bus didesnė. Trumpesnis terminas - didesnės mėnesinės įmokos, bet mažesnės bendros palūkanos.

Grąžinimo būdai dažniausiai yra anuiteto (vienodos mėnesinės įmokos per visą laikotarpį) arba linijinis (mažėjančios įmokos, nes pagrindinė kredito dalis grąžinama tolygiai).

- Anuiteto metodas.

- Linijinis metodas. Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

- Fiksuotų įmokų anuiteto metodas. Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma. Kintant palūkanoms, kinta (ilgėja/ trumpėja) paskolos sutarties terminas, bet neilgiau nei nustatytas paskolos sutarties terminas, o mėnesio įmoka bankui, lieka fiksuota. Klientui fiksuota mėnesio įmoka gali padidėti tik tuomet, kai didėjant palūkanoms paskolos sutarties terminas pasieks maksimalų paskolos sutarties terminą ir fiksuotos įmokos nepakaks paskolos grąžinimu bei palūkanų mokėjimams atlikti.

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną. Paskolos grąžinimo ir palūkanų įmokas Bankas nurašys nuo Jūsų sąskaitos banke.

Jeigu turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko. Išankstinis grąžinimas - paskolos gavėjas turi teisę grąžinti visą ar dalį paskolos prieš sutartyje numatytus terminus.

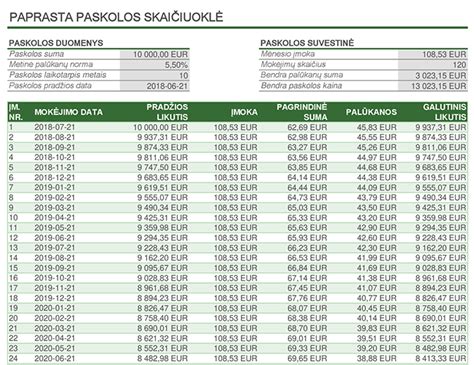

Swedbank Būsto Paskolos Skaičiuoklė

Swedbank teikiama kreditas būstui skaičiuokle yra nepakeičiamas įrankis kiekvienam, planuojančiam imti būsto paskolą. Ji leidžia lengvai ir greitai apskaičiuoti numatomą mėnesio įmoką, atsižvelgiant į skirtingas sąlygas.

Swedbank būsto kredito skaičiuoklė leidžia įvesti norimą paskolos sumą, terminą ir pradinį įnašą. Įvedus šiuos duomenis, skaičiuoklė pateiks numatomą mėnesio įmoką, bendrą sumokamų palūkanų sumą ir bendrą grąžinamą sumą.

Įveskite preliminarią palūkanų normą: jei nežinote tikslios, naudokite banko skelbiamas orientacines ar esamas rinkos EURIBOR + mažiausią įmanomą maržą, kad gautumėte optimistinį scenarijų.

Naudodamiesi skaičiuokle, galite lengvai palyginti skirtingus scenarijus ir nuspręsti, kokia paskolos suma ir terminas yra jums priimtiniausi. Tačiau atminkite, kad skaičiuoklės rezultatai yra tik orientaciniai ir galutines sąlygas bankas pasiūlys tik įvertinęs jūsų individualią finansinę situaciją.

Skaičiuoklė suteikia orientacinius duomenis.

Ką Būtina Žinoti Prieš Imant Būsto Kreditą Swedbank’e?

Prieš imant būsto kreditą, būtina atidžiai įvertinti savo finansines galimybes ir palyginti skirtingų bankų pasiūlymus. Atsakingas požiūris į finansinius įsipareigojimus yra raktas į sėkmingą ir stabilų būsto įsigijimą.

1. Kredito Vertinimas ir Mokumas

Bankas atliks išsamų Jūsų mokumo vertinimą. Bus analizuojamos Jūsų pajamos, išlaidos, turimi įsipareigojimai (paskolos, lizingai), darbo stažas, kredito istorija.

Svarbu, kad Jūsų mėnesio įmokos už visus turimus įsipareigojimus neviršytų tam tikros Jūsų mėnesio pajamų dalies (Lietuvos banko rekomendacijos paprastai siekia ne daugiau kaip 40% nuo grynųjų pajamų, tačiau tikslius reikalavimus nustato kiekvienas bankas individualiai).

Taip pat vertinamas LTV (Loan-to-Value) santykis, t.y., paskolos sumos ir įsigyjamo turto vertės santykis. Lietuvos bankas nurodo, kaip šis santykis apskaičiuojamas ir kokie apribojimai jam taikomi.

2. Teisiniai Aspektai ir Rizikos Valdymas

Atidžiai perskaitykite kredito sutartį. Joje bus numatytos ne tik palūkanos ir įmokų grafikas, bet ir sąlygos dėl kredito grąžinimo pažeidimo, delspinigių, sutarties nutraukimo galimybės.

Aptarkite su banko konsultantu galimas rizikas (pvz., pajamų sumažėjimas, palūkanų normų didėjimas) ir apsvarstykite draudimo galimybes (būsto, gyvybės, nedarbingumo draudimas), kurios padėtų apsisaugoti nuo netikėtų situacijų.

Swedbank Būsto Paskolos Sąlygos: Ką Būtina Žinoti?

Prieš teikiant paraišką, ypač svarbu nuodugniai susipažinti su „Swedbank“ nustatytais reikalavimais ir sąlygomis.

- EURIBOR: Tai tarptautinė tarpbankinė palūkanų norma, kuri kinta priklausomai nuo Europos Centrinio Banko (ECB) politikos ir bendros ekonominės situacijos. EURIBOR gali būti 3 mėnesių, 6 mėnesių ar 12 mėnesių.

- Banko marža: Tai pastovioji palūkanų normos dalis, kurią nustato „Swedbank“ individualiai kiekvienam klientui. Maržos dydis priklauso nuo daugelio veiksnių: kliento kredito istorijos, pajamų stabilumo, įnašo dydžio, pasirinkto paskolos laikotarpio ir net banko turimų finansinių produktų naudojimo (pvz., atlyginimo pervedimas į „Swedbank“ sąskaitą).

Kai kuriais atvejais „Swedbank“ gali pasiūlyti ir fiksuotą palūkanų normą tam tikram laikotarpiui (pvz., 5 ar 10 metų). Tai suteikia finansinį stabilumą, nes mėnesinė įmoka nesikeis nepriklausomai nuo EURIBOR svyravimų, tačiau fiksuota norma paprastai būna aukštesnė nei pradinė kintamoji.

Papildomi mokesčiai

Apskaičiuojant KKMN, vadovaujamasi Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr.03-144 patvirtintais „Atsakingojo skolinimo nuostatais“ ir Lietuvos banko valdybos 2012 m. lapkričio 29 d. nutarimu Nr. 6.

Turėsite mokėti:

- Bankui.

- Turto vertintojams.

- Draudimo bendrovei.

- Notarui.

- Hipotekos įstaigai.

Draudimas

Paskolos gavėjai privalo apdrausti Bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę).Jūsų pageidavimu apdrausime Jūsų būstą ne gyvybės draudimo bendrovėje „Swedbank P&C Insurance AS“ Lietuvos filiale. Drausdamiesi banke negaišite laiko draudimo bendrovės paieškoms.

Alternatyvūs Būsto Finansavimo Sprendimai

Nors Swedbank yra populiarus pasirinkimas, verta apsvarstyti ir alternatyvas. Kiti bankai ar kredito unijos taip pat siūlo būsto paskolas, kurių sąlygos gali skirtis. Pavyzdžiui, galite pasidomėti GF Paskolų ir Kreditų sąlygomis, kurios gali būti pritaikytos individualiems poreikiams.

Swedbank Būsto Paskola Atsiliepimai: Klientų Patirtys ir Vertinimai

Klientų atsiliepimai yra neįkainojamas šaltinis, leidžiantis susidaryti išsamesnį vaizdą apie „Swedbank“ būsto paskolos patirtį. Nors oficiali informacija yra svarbi, realios vartotojų istorijos atskleidžia praktinius niuansus ir padeda įvertinti paslaugų kokybę, priimant geriausią sprendimą.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01