Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Finansiniame pasaulyje, kur lankstumas ir patikimumas yra itin vertinami, paskolos įkeičiant nekilnojamąjį turtą užima ypatingą vietą. Tai yra vienas iš galingiausių įrankių dideliems finansiniams poreikiams patenkinti, suteikiantis galimybę gauti žymiai didesnes sumas palankesnėmis sąlygomis, nei siūlo įprastinės vartojimo paskolos. Šis finansavimo būdas pasitelkiamas įvairiems tikslams: nuo verslo plėtros iki stambaus pirkinio įsigijimo ar net finansinių įsipareigojimų refinansavimo, o neretai tai būna ir vienintelė išeitis atsidūrus sudėtingoje finansinėje situacijoje.

Paskola su turto įkeitimu yra patogus finansavimo būdas, kuris suteikia galimybę greitai ir su mažiau formalumų gauti didesnį finansavimą už mažesnes palūkanas nei įprasta vartojimo paskola. Paskola su turto įkeitimu skirta didesnės vertės pirkiniams, patogesnei buičiai, studijoms, medicininėms ir kt. paslaugoms.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Norint gauti paskolą su nekilnojamojo turto įkeitimu, reikėtų turėti itin aukštos rinkos vertės nekilnojamąjį turtą, patenkinamą kreditingumą ir stabilias pajamas, kurios leistų sklandžiai grąžinti paskolą. Paprastai reikia pateikti nuosavybės dokumentus, turto vertinimo ataskaitą ir pajamų patvirtinimo dokumentus.

Kam Skirta Ši Paskola?

Paskolos įkeičiant nekilnojamąjį turtą yra universalus finansinis instrumentas, skirtas įvairiems didesniems finansiniams poreikiams tenkinti:

- Būsto įsigijimas: Tai klasikinė ir populiariausia paskolos, įkeičiant nekilnojamąjį turtą, paskirtis.

- Būsto refinansavimas: Jei turite kitą brangią paskolą ar norite optimizuoti savo finansinius įsipareigojimus, galite refinansuoti esamas paskolas, įkeičiant nekilnojamąjį turtą. Tai leidžia sumažinti mėnesio įmokas ir/arba bendrą palūkanų sumą.

Nors šis straipsnis yra apie bendrąsias paskolas įkeičiant turtą, būsto paskola įkeičiant nekilnojamąjį turtą yra pati dažniausia ir labiausiai paplitusi jos forma. Būtent ji padeda tūkstančiams šeimų ir asmenų įsigyti nuosavą namų židinį ar investuoti į nekilnojamąjį turtą. Jos ypatumai ir sąlygos turi tam tikrų skirtumų, lyginant su kitų tipų paskolomis su užstatu.

Skirtumai Nuo Vartojimo Paskolų

Pagrindinis skirtumas yra paskolos paskirtis ir rizikos lygis. Vartojimo paskolos dažniausiai yra neužtikrintos jokiu užstatu, todėl joms taikomos aukštesnės palūkanų normos ir trumpesni grąžinimo terminai.

Kaip Įkeičiamas Turtas Veikia Sąlygas?

Įkeičiamo turto vertė ir tipas tiesiogiai veikia paskolos sąlygas. Kreditoriai vertina turto likvidumą (ar jį lengva parduoti, jei prireiktų), jo rinkos vertę ir bendrą būklę. Kuo likvidesnis ir vertingesnis turtas, tuo geresnes sąlygas (žemesnes palūkanas, didesnį skolinamų lėšų procentą nuo turto vertės) galima gauti.

Refinansavimas Per Įkeitimą

Daugelis asmenų, turinčių būsto paskolas, susiduria su noru arba poreikiu sumažinti savo mėnesio įmokas ar palūkanų naštą. Būsto paskolos refinansavimas įkeičiant nekilnojamąjį turtą yra puiki galimybė tai padaryti. Tai leidžia persiderėti dėl esamų sąlygų su dabartiniu banku arba perkelti paskolą į kitą finansų instituciją, kuri siūlo palankesnes palūkanų normas ar ilgesnį grąžinimo terminą.

Paskolos Įkeičiant Nekilnojamąjį Turtą Sąlygos

Norint gauti paskolą įkeičiant nekilnojamąjį turtą, būtina atitikti tam tikrus kreditorių keliamus reikalavimus tiek pačiam paskolos gavėjui, tiek ir įkeičiamam turtui:

- Pajamos: Stabilus ir pakankamas pajamų šaltinis yra kritinis. Bankai vertina kliento mokumą - ar mėnesio pajamos pakankamos padengti paskolos įmokas ir kitus finansinius įsipareigojimus. Paprastai mėnesio įmokos neturėtų viršyti 40% mėnesio pajamų.

- Kredito istorija: Geros kredito istorijos buvimas yra privalumas.

- Pilietybė/leidimas gyventi: Kreditoriai Lietuvoje dažniausiai teikia paskolas Lietuvos Respublikos piliečiams arba asmenims, turintiems leidimą nuolat gyventi Lietuvoje.

- Turto tipas: Įkeičiamas gali būti butas, individualus namas, sodyba ar žemės sklypas. Svarbu, kad turtas būtų įregistruotas Registrų centre.

- Turto vertinimas: Prieš suteikiant paskolą, bankas reikalauja atlikti nepriklausomą turto vertinimą. Vertintojas nustato rinkos vertę, nuo kurios priklausys maksimali paskolos suma.

- Likvidumas: Turtas turi būti pakankamai likvidus, t. y. lengvai parduodamas rinkoje, jei prireiktų.

- Teisinis statusas: Turtas neturi turėti jokių teisinių apribojimų ar ginčų.

Paskolos ir Turto Vertės Santykis (LTV - Loan-to-Value)

LTV yra vienas svarbiausių rodiklių. Jis parodo, kokią dalį įkeičiamo turto vertės gali sudaryti paskolos suma. Lietuvoje bankai paprastai taiko iki 85% LTV, o kai kuriais atvejais - iki 90% (pvz., jaunoms šeimoms, perkančioms pirmąjį būstą).

Palūkanų Normos

Paskolos įkeičiant nekilnojamąjį turtą palūkanų normos yra sudarytos iš kintamosios (pvz., EURIBOR) ir fiksuotos (maržos) dalies.

Finansų Institucijos

Lietuvoje paskolas įkeičiant nekilnojamąjį turtą teikia įvairios finansų institucijos: didieji komerciniai bankai, tokie kaip Swedbank, SEB, Luminor, ir smulkesni, specializuoti kreditoriai. Kiekvienas iš jų turi savo privalumų ir trūkumų, todėl svarbu atidžiai palyginti jų pasiūlymus.

- Didieji komerciniai bankai: Tokie bankai kaip Swedbank yra populiariausias pasirinkimas ieškant būsto paskolos įkeičiant nekilnojamąjį turtą. Jie siūlo plačiausią paslaugų spektrą, ilgiausius grąžinimo terminus ir dažniausiai - žemiausias palūkanų normas. Didieji bankai yra linkę teikti pirmenybę būsto paskoloms, tačiau gali pasiūlyti ir kitus variantus, jei turtas atitinka jų reikalavimus.

- Specializuoti kreditoriai ir paskolų brokeriai: Be bankų, yra ir kitų finansų įmonių, kurios teikia paskolas su nekilnojamojo turto užstatu. Šie kreditoriai gali būti lankstesni reikalavimų atžvilgiu, pavyzdžiui, jei jūsų pajamos yra nestandartinės, turite ne tokią idealią kredito istoriją ar norite įkeisti specifinį turtą (pvz., žemės ūkio paskirties žemę).

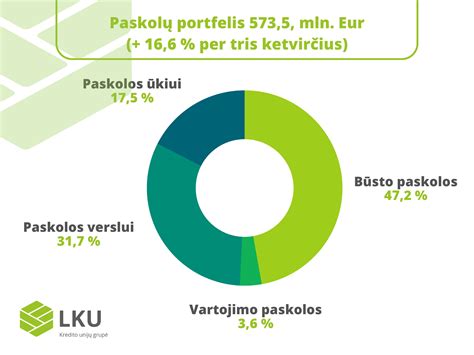

Svarbu pažymėti, kad 2022 metais būsto paskolų portfelio metinis augimo tempas sudarė 10,9 %, kas rodo didelį visuomenės pasitikėjimą ir paklausą, kaip nurodo Valstybės duomenų agentūra.

Būsto paskolų portfelio augimas Lietuvoje

Kaip Gauti Paskolą Įkeičiant Turtą? Žingsnis po Žingsnio

Paskolos įkeičiant nekilnojamąjį turtą gavimas yra daugiasluoksnis procesas, reikalaujantis kruopštaus pasiruošimo ir kantrybės:

- Finansinė padėtis: Įvertinkite savo pajamas, išlaidas, turimus įsipareigojimus ir kredito istoriją.

- Kreipkitės į nepriklausomą turto vertintoją, kurį rekomenduoja (arba patvirtina) jūsų pasirinktas bankas ar kreditorius. Vertinimas nustatys rinkos vertę, nuo kurios priklausys maksimali paskolos suma.

- Pateikite paraišką pasirinktam bankui ar keliems bankams, kad galėtumėte palyginti pasiūlymus. Bankas įvertins jūsų mokumą, kredito istoriją ir įkeičiamo turto tinkamumą.

- Sulaukę kelių bankų pasiūlymų, atidžiai juos palyginkite. Atkreipkite dėmesį ne tik į palūkanų normą, bet ir į visus papildomus mokesčius (sutarties sudarymo, administravimo, draudimo), bendrą kredito kainą, grąžinimo terminą ir sąlygas.

- Tuo pačiu metu bus pasirašyta ir įkeitimo (hipotekos) sutartis, kurią tvirtina notaras.

Turto Praradimo Rizika

Tai pats didžiausias trūkumas.

„Swedbank“ Pasiūlymai

„Swedbank“ būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, ketinantiems pirkti žemės namo statyboms. Svarstant apie būsto paskolą, „Swedbank“ rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas. Pagalvoti, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai. Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas. Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? O gal keisite gyvenimo būdą? O ką darytumėte, jei sumažėtų pajamos? Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų.

„Swedbank“ teikia šias paskolas:

- Būsto paskola: Minimali paskolos suma - 6 000 Eur. Suteikiama paskolos suma priklausys nuo Jūsų šeimos pajamų ir įkeičiamo turto vertės ar kainos (priklausomai nuo to, kuri iš jų mažesnė). Paskolos laikotarpis - iki 40 metų, priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto.

- Paskola įkeičiant nekilnojamąjį turtą: Minimali paskolos suma - 4 000 Eur. Suteikiama paskolos suma priklausys nuo jūsų šeimos pajamų ir įkeičiamo turto vertės. Paskolos laikotarpis - iki 20 metų, priklausomai nuo Jūsų amžiaus. Paskolos suma pervedama į Jūsų banko sąskaitą.

Sudarius paskolos sutartį Bankas gali nustatyti iki 6 mėn. terminą (kai paskolos paskirtis yra būsto pirkimas ar kitų šeimos poreikių tenkinimas) ir iki 18 mėn. terminą (kai paskolos paskirtis būsto statyba/rekonstrukcija/apdaila), kurio metu Jūs mokėsite tik palūkanas.

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

Apskaičiuojant KKMN, vadovaujamasi Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr.03-144 patvirtintais „Atsakingojo skolinimo nuostatais“ ir Lietuvos banko valdybos 2012 m. lapkričio 29 d. nutarimu Nr. 6.

Paskolos Grąžinimo Metodai

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną. Paskolos grąžinimo ir palūkanų įmokas Bankas nurašys nuo Jūsų sąskaitos banke. Galimi šie metodai:

- Anuiteto metodas: Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

- Linijinis metodas: Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma.

Jei turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko.

Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui. Tuo atveju, jei įkeičiamas tretiesiems asmenims nuosavybės teise priklausantis turtas, paprastai šie tretieji asmenys turi būti bendraskoliais arba laiduoti už paskolą. Naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

Paskolos Sąlygos

Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausite savomis lėšomis. Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

Išskirtiniais atvejais, kai paskolos gavėjas keičia gyvenamąją vietą ir, įsigijus naują būstą, ankstesnis būstas turi būti parduodamas, ne mažesnė nei 15 proc. paskolos dalis turės būti grąžinama per ne ilgesnį nei 12 mėn.

Paskolos gavėjai privalo apdrausti Bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę). Jūsų pageidavimu apdrausime Jūsų būstą ne gyvybės draudimo bendrovėje „Swedbank P&C Insurance AS“ Lietuvos filiale. Drausdamiesi banke negaišite laiko draudimo bendrovės paieškoms.

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

Palūkanos skaičiuojamos nuo paimtos ir negrąžintos paskolos sumos laikant, kad metuose yra 360 dienų, o mėnesyje - kalendorinis dienų skaičius. Palūkanos pradedamos skaičiuoti nuo pirmos paskolos išmokėjimo dienos ir skaičiuojamos iki visos paskolos grąžinimo Bankui dienos. Palūkanos mokamos kiekvieną mėnesį.

Kintama palūkanų norma: Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

Fiksuota palūkanų norma: Ji gali būti nustatyta laikotarpiui iki 5 metų. Renkantis fiksuotą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu fiksuota palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma. Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis.

Fiksuota palūkanų norma nustatoma tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma.

Pasibaigus palūkanų fiksavimo periodui, palūkanos automatiškai pakeičiamos į kintamas palūkanas. Palūkanos keičiamos į kintamas palūkanas vadovaujantis kredito sutarties sąlygomis.

Papildomos išlaidos

Sudarant kredito sutartį jums reikės sumokėti:

- Paskolos administravimo mokestį

- Turto vertintojams

- Draudimo bendrovei

- Notarui

- Hipotekos įstaigai

Svarbu Įvertinti Finansines Galimybes

Atkreipiame dėmesį, kad naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus. Prieš apsisprendžiant dėl paskolos ir jos dydžio rekomenduojame atidžiai įvertinti asmenines ir / ar šeimos finansines galimybes.

Pavyzdžiai ir Skaičiavimai

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Bendros kredito kainos metinė norma, bendra kredito gavėjo mokama suma, bendras kredito įmokų skaičius ir įmokos suma apskaičiuoti laikantis prielaidų, kad kredito sutartis galios terminą lygų kredito sutarties trukmei, visa kredito suma išmokama sutarties pasirašymo dieną, šalys tinkamai vykdys visus savo įsipareigojimus, kintama palūkanų norma, įkainių dydis ir kitos išlaidos išliks tokios pat kaip ir kredito sutarties sudarymo metu ir bus toliau taikomos iki kredito sutarties pabaigos.

Paskola turi būti užtikrinta Bankui priimtino nekilnojamojo turto įkeitimu.