Svajonė apie nuosavą būstą daugeliui Lietuvos gyventojų yra viena didžiausių finansinių ambicijų. Būsto kreditas yra ilgalaikis ir rimtas įsipareigojimas. Prieš jį prisiimant, būtina atidžiai įvertinti visus aspektus. Swedbank, būdamas vienu didžiausių komercinių bankų šalyje, siūlo platų finansavimo sprendimų spektrą, o jo teikiamas Swedbank kreditas būstui yra vienas populiariausių pasirinkimų.

Šiame straipsnyje mes gilinsimės į visus „Swedbank“ būsto paskolos aspektus: nuo detalių sąlygų ir paraiškos teikimo proceso iki klientų atsiliepimų ir naudingų patarimų, padėsiančių priimti geriausią sprendimą. Mūsų tikslas - suteikti jums visą reikalingą informaciją, kad galėtumėte atsakingai įvertinti „Swedbank“ pasiūlymą ir suprasti, ar jis atitinka jūsų finansinius poreikius bei galimybes. Nagrinėsime ne tik oficialią informaciją, bet ir tai, ką sako patys klientai apie savo patirtis, ieškant ir naudojantis „Swedbank“ būsto paskola. Tai leis jums susidaryti išsamesnį vaizdą ir priimti pagrįstą sprendimą, remiantis patikimais duomenimis ir realiais Swedbank būsto paskola atsiliepimai.

Kas yra Swedbank Būsto Paskola? Išsamus Apibrėžimas

„Swedbank“ būsto paskola skirta tiems, kurie planuoja pirkti, statyti ar rekonstruoti savo būstą, arba įsigyti žemės sklypą namo statybai. „Swedbank“ būsto paskola yra ilgalaikis finansinis įsipareigojimas, skirtas finansuoti nekilnojamojo turto įsigijimą, statybą ar esamo būsto remontą. Tai viena populiariausių paskolos rūšių Lietuvoje, leidžianti gyventojams įgyvendinti savo svajones apie nuosavą būstą neturint visos reikalingos sumos iš karto.

Paskola yra užtikrinama įsigyjamu arba jau turimu nekilnojamuoju turtu (hipoteka), kas reiškia, kad bankas turi teisę perimti turtą, jei paskola nėra grąžinama pagal sutartas sąlygas. Tai yra standartinė praktika, užtikrinanti banko investicijos saugumą.

Paskolos tikslai:

- Būsto pirkimas: Buto, namo ar kito gyvenamojo ploto įsigijimas.

- Statyba: Naujo namo statybos finansavimas.

- Būsto remontas ar rekonstrukcija: Esamo būsto atnaujinimas, plėtra.

Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui. Tuo atveju, jei įkeičiamas tretiesiems asmenims nuosavybės teise priklausantis turtas, paprastai šie tretieji asmenys turi būti bendraskoliais arba laiduoti už paskolą.

Pagrindinės Paskolos Sąlygos

„Swedbank“ būsto paskolos sąlygos apima:

- Įkeitimas: Perkamą žemės sklypą, būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui.

- Minimali paskolos suma: 6 000 Eur.

- Paskolos suma: Priklauso nuo jūsų šeimos pajamų ir įkeičiamo turto vertės ar kainos (priklausomai nuo to, kuri iš jų mažesnė).

- Paskolos laikotarpis: Iki 40 metų, priklausomai nuo jūsų amžiaus ir įkeičiamo turto.

- Nuosava lėšų dalis: Paprastai ne mažesnė nei 15 proc. projekto finansavimo.

- Draudimas: Paskolos gavėjai privalo apdrausti bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę).

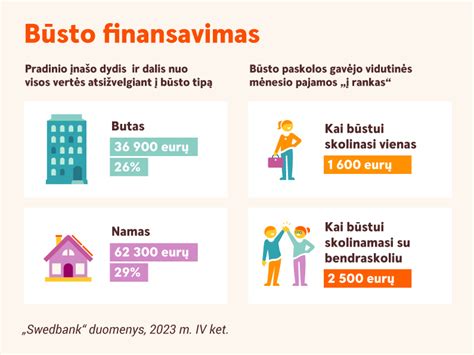

Pradinis įnašas šiandien yra būtina sąlyga norint gauti paskolą būstui įsigyti. Jo dydis turėtų siekti bent 15 proc. planuojamo įsigyti būsto vertės. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Swedbank Būsto Kredito Paraiška: Žingsnis po Žingsnio

Swedbank siūlo supaprastintą ir patogų būsto kredito paraiškos procesą, kurį galima pradėti internetu. Norėdami sėkmingai gauti Swedbank kreditą būstui, svarbu žinoti, ko tikėtis kiekviename etape:

1. Pasirengimas Paraiškai: Kokių Dokumentų Reikia?

Prieš pildant paraišką, būtina surinkti reikiamus dokumentus. Tai padės užtikrinti sklandų procesą ir išvengti vėlavimų. Įprastai reikalingas asmens tapatybės dokumentas, pajamų įrodymas (pvz., darbo sutartis, banko išrašai), informacija apie esamus finansinius įsipareigojimus ir turimą nekilnojamąjį turtą.

Pažyma apie pajamas (darbo sutartis, algalapis, banko sąskaitos išrašas). Bankas vertins Jūsų mokumą, atsižvelgdamas į Lietuvos banko nustatytas su nekilnojamuoju turtu susijusio kredito teikimo gaires, kurios apibrėžia finansinius reikalavimus ir rizikos vertinimą.

2. Paraiškos Pateikimas Interneto Banke ir Konsultacija

Patogiausias būdas pradėti - užpildyti paraišką Swedbank interneto banke. Čia galėsite nurodyti pageidaujamą kredito sumą, terminą ir kitus duomenis. Užpildžius paraišką, su jumis susisieks banko konsultantas, kuris detaliau aptars jūsų situaciją, atsakys į klausimus ir padės sukomplektuoti trūkstamus dokumentus. Konsultacijos metu taip pat bus atliktas preliminarus jūsų mokumo vertinimas.

Konsultacija: Pirmas žingsnis - užsiregistruoti konsultacijai „Swedbank“ filiale arba nuotoliu. Konsultacijos metu banko specialistas įvertins jūsų preliminarias galimybes, paaiškins sąlygas ir atsakys į klausimus.

3. Sprendimo Priėmimas ir Sutarties Pasirašymas

Bankui įvertinus visą pateiktą informaciją ir atlikus turto vertinimą (įsigyjamo būsto), priimamas sprendimas dėl kredito suteikimo. Jei sprendimas teigiamas, jums bus pasiūlytos konkrečios kredito sąlygos.

Prieš pasirašant kredito sutartį, atidžiai perskaitykite visas sąlygas, įmokų grafiką, palūkanų normą, papildomus mokesčius. Rekomenduojama konsultuotis su teisininku, jei kyla neaiškumų.

Palūkanų Normos

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo jūsų kredito istorijos, įkeičiamo turto vertės ir kitų faktorių. Bendra palūkanų norma apskaičiuojama individualiai ir nustatoma pasirašant sutartį.

Palūkanos gali būti:

- Kintamos: Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

- Fiksuotos: Gali būti nustatyta laikotarpiui iki 5 metų. Pasirinkus fiksuotą palūkanų normą, mėnesio įmoka nekis pasirinktu laikotarpiu.

Palūkanos skaičiuojamos nuo paimtos ir negrąžintos paskolos sumos. Jos pradedamos skaičiuoti nuo pirmos paskolos išmokėjimo dienos ir mokamos kiekvieną mėnesį.

Paskolos Grąžinimo Metodai

„Swedbank“ siūlo du pagrindinius paskolos grąžinimo metodus:

- Anuiteto metodas: Paskola grąžinama lygiomis dalimis.

- Linijinis metodas: Paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka.

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną.

Paskolos Grąžinimas Anksčiau Termino

Jeigu turite papildomų lėšų, paskolą galite grąžinti anksčiau numatyto laiko.

Nauji butai įperkančių gyventojų vis daugiau

2018 m. „Swedbank“ duomenimis, praėjusiais metais apie 55 proc. visų su būsto paskola įsigytų būstų sudarė palyginti nauji, po 2000-ųjų pastatyti butai. Tuo metu visiškai nauji, iki dvejų metų senumo būstai sudarė 37 proc. visų su paskola įsigytų būstų. Jų dalis per pastaruosius penkerius metus išaugo daugiau kaip 2 kartus, nes vis daugiau žmonių renkasi persikelti į naujos statybos būstą. Be to, įsigydami nuosavą būstą šalies gyventojai vis dažniau linkę kreiptis į banką dėl paskolos - šiuo metu tokia galimybe naudojasi 2 iš 5 naujo būsto pirkėjų, ir jų dalis po truputį didėja.

Pasak „Swedbank“ gyventojų finansavimo eksperto Tomo Puliko, kelerius metus iš eilės sparčiai didėjusios vidutinės pajamos šalyje suteikia galimybę vis daugiau šalies gyventojų galvoti apie būsto įsigijimą. „Galimybės įpirkti būstą šalyje šiuo metu palankios. Pavyzdžiui, remiantis 2019 m. pirmojo pusmečio duomenimis, Kaune ir Klaipėdoje vidutines pajamas gaunanti šeima gali sau leisti įsigyti didesnį negu 100 kv. m. ploto būstą miegamajame rajone, Vilniuje - didesnį kaip 70 kv. m. būstą. Be to, didieji miestai šiuo metu išsiskiria pakankamai didele naujų būstų pasiūla“, - komentuoja T. Pulikas.

Kaip teigia „Ober-Haus“ Būsto departamento vadovas Audrius Šapoka, sprendimą dėl naujo būsto įsigijimo iš esmės lemia du dalykai - finansiniai ištekliai ir senų būstų alternatyvos. „Sprendimas įsigyti naują būstą racionalus yra tada, kai finansinės galimybės gana lengvai leidžia tą padaryti. Jei vertintume panašaus dydžio ir panašioje vietoje esančius senos statybos būstus, tuomet pasiūloje visuomet atsiras tokių butų, kurių remonto išlaidas sunku prognozuoti arba tikėtina, kad jos bus itin didelės“, - sako A. Šapoka.

Papildomi argumentai naujo buto naudai - tai patogesnis jo išplanavimas ir mažesnės išlaikymo sąnaudos. Dažniausiai šiuolaikiniai butai, palyginti su prieš kelis dešimtmečius statytais butais, yra racionaliau išplanuoti. Net tuo atveju, kai naujo buto išplanavimas neatitinka pirkėjo poreikių, įsirengimo stadijoje jį yra lengviau pakeisti. Be to, visi šiuo metu statomi ar per pastaruosius metus užbaigti būstai turi atitikti griežtus A klasės energetinio efektyvumo reikalavimus ir yra itin sandarūs, todėl jų šildymas kainuoja pigiau.

Nedideli senos statybos butai - alternatyva naujam

Senos statybos butas gali būti ne tik pigesnė alternatyva naujam. Pasak „Ober-Haus“ atstovo, nedidelio ploto 1-2 kambarių senos statybos būstas trumpalaikėje perspektyvoje gali būti geresnis pasirinkimas. „Būtent toks butų segmentas per paskutiniuosius kelerius metus vis labiau populiarėjo. Tokių butų išlaikymas kainuoja palyginti nedaug, o jų įsigijimo kaina - prieinama didesniam skaičiui gyventojų“, - teigia A. Šapoka.

Be to, „Ober-Haus“ duomenimis, per pastarąjį dešimtmetį vidutinis buto plotas Vilniuje sumažėjo apie 10 kv. metrų. Tai rodo, kad butų pirkėjai vis labiau nori tokių būstų, kurių plotas būtų išnaudotas kuo geriau. Kai kurie senos statybos butai šiuo atžvilgiu taip pat gali būti patrauklus pasirinkimas.

Senos statybos butas gali turėti ir dar vieną pranašumą - tai jo vieta mieste. Jeigu senos statybos butas yra kur kas patrauklesnėje vietoje negu naujos, kartais vien tai nusveria pirmojo trūkumus ir antrojo pranašumus. „Patogios ir gerai išplėtotos lokacijos privalumai yra svarbesni ir, kaip rodo patirtis, gyventojų labiau vertinami negu techniniai pastato parametrai ar jo statybos metai“, - sako A. Šapoka.

Svarbiausi dalykai, į kuriuos reikėtų atkreipti dėmesį nusprendus įsigyti senos statybos butą - pastato ir jo inžinerinių sistemų būklė. Senos statybos pastatai dažnai išsiskiria prastesne šilumos ir garso izoliacija. Šie trūkumai ypač išryškėja viršutiniuose ir apatiniuose aukštuose esančiuose būstuose, kuriuose šaltuoju metų laiku temperatūra gali būti pastebimai žemesnė. Reikėtų dėmesį atkreipti ir į šildymo mazgą, ar jis yra atnaujintas, nes nuo to gali priklausyti šilumos palaikymas pastate, buto apšildymo sąnaudos.

Pasak T. Puliko, perkant tiek naujos, tiek senos statybos būstą paskolos išdavimo procesas išlieka toks pat. Būsto pirkėjui reikia atlikti turto vertinimą, gauti banko pasiūlymą dėl paskolos suteikimo, sumokėjus pradinį įnašą pasirašyti būsto paskolos ir būsto pirkimo-pardavimo sutartis ir įkeitus būstą gauti reikiamo dydžio paskolą likusiai kainai sumokėti.

Pagrindinės paskolos išdavimo sąlygos taip pat nesikeičia - visais atvejais kliento pajamos turi būti pakankamos, visų kliento turimų įsipareigojimų suma negali viršyti 40 proc. jo mėnesinių pajamų, maksimalus paskolos laikotarpis negali viršyti 30 metų ir klientas privalo būti sukaupęs ne mažesnį nei 15 proc. pradinį įnašą. Vis dėl to verta atkreipti dėmesį, kad tam tikrais atvejais bankui įvertinus perkamo būsto likvidumą, gali būti prašoma ir didesnio pradinio įnašo.

Renkantis individualų namą - kriterijai panašūs

„Swedbank“ duomenys rodo, kad vis daugiau šalies gyventojų persikelia į individualius namus - per 2017 m. sparčiausiai didėjo paskolų nuosavų namų įsigijimui poreikis. Be to, banko užsakymu tuo metu atlikta paklausa parodė, kad šiuo metu 40 proc. savo būstą norinčių pakeisti šalies gyventojų norėtų įsikelti gyventi į individualų namą. Prieš dvejus metus ši dalis sudarė 29 proc. šalies gyventojų. Tad tikėtina, kad per artimiausius keletą metų vis daugiau gyventojų „migruos“ iš butų į individualius namus.

„Mūsų 2019 m. duomenimis, beveik trečdalis visų per pirmą pusmetį banko suteiktų paskolų buvo skirtos individualiam namui statytis ar įsigyti. Tiesa, pasirinkimą įsigyti nuosavą namą gali lemti ir atitinkamas miestas. Pavyzdžiui, Kaune ir Klaipėdoje daugiau kaip 30 proc. visų būsto paskolų išduodama įsigyti individualiems namams, tuo metu Vilniuje šis rodiklis siekia 15 procentų“, - teigia „Swedbank“ gyventojų finansavimo ekspertas.

Kaip pastebi „Ober-Haus“ atstovas, renkantis individualų namą pirmiausia galioja tie patys kriterijai kaip ir buto pasirinkimo atveju. Naujos statybos individualūs namai dažniau išsiskiria geresniu išplanavimu, aukštesnio lygio techniniais sprendimais ir didesniu energiniu efektyvumu. Tuo metu senesnės statybos individualus namas gali būti patrauklus pasirinkimas, jei jis yra patogioje miesto lokacijoje, arba yra santykinai nedidelio ploto, todėl jo išlaikymo sąnaudos bus mažesnės.

Tiesa, yra keli aspektai, kurie nepriklauso nuo namo statybos metų. A. Šapoka išskiria bent keturis juos: sklypo plotą ir formą, privažiavimą prie namo, kaimynystę plačiąja prasme ir komunikacijas. „Patraukliausi rinkoje yra stačiakampio formos, lygaus reljefo sklypai iki 10 arų, turintys patogų ir tvarkingą privažiavimą. Išplėtotas namų kvartalas, modernūs kaimyniniai namai taip pat gali būti svarbūs veiksniai. Galiausiai komunikacijos − ar iki sklypo ateina elektros ir dujų įvadai, ar egzistuoja galimybė prisijungti prie miesto vandentiekio sistemų“, - vardija A.

Papildomos Paslaugos

Jei planuojate išleisti 3 000 Eur ar daugiau automobilio įsigijimui, galime pasiūlyti itin patrauklias sąlygas automobilio paskolai. Jei planuojate išleisti 11 200 Eur ar daugiau automobilio įsigijimui, galime pasiūlyti itin patrauklias sąlygas automobilio lizingui. Lizingo paslaugą teikia „Swedbank lizingas“, UAB.

Rinkdamiesi Kasko pasitikrinkite, ką Jums galime pasiūlyti. Išsamiau apie „Swedbank“ Kasko privalumus ir kainą čia.

Kaip Pateikti Paraišką?

Paraišką paskolai gauti rekomenduojame pildyti prisijungus prie interneto banko, šiuo atveju dalis informacijos bus užpildyta automatiškai. Gavę paraišką galėsime įvertinti bei pasiūlyti tinkamiausias finansavimo sąlygas ir pateikti sprendimą paskolai gauti. Kadangi Jūs neturite prieigos prie „Swedbank“ interneto banko, paraišką dėl paskolos kviečiame pateikti spustelėjus žemiau esančią nuorodą. Tokiu būdu Jūs galėsite užpildyti ir e. parašu patvirtinti paraišką, o mes turėsime galimybę nuotoliniu būdu ją įvertinti, pasiūlyti Jums tinkamas finansavimo sąlygas ir priimti sprendimą paskolai gauti. E. Šiuo metu Jūs neprisijungę prie savo interneto banko paskyros. Norėdami gauti sprendimą dėl paskolos, prisijunkite prie interneto banko.

Pvz. „Swedbank“ tvarkys jūsų asmens duomenis* siekiant vykdyti atsakingojo skolinimo reikalavimus ir šios paraiškos pagrindu sudaryti sutartį. Jūs turėsite teisę prašyti peržiūrėti automatizuotą sprendimą. *„Swedbank“ vertindamas jūsų kreditingumą, tvarkys šioje paraiškoje pateiktus duomenis ir, tuo atveju, jei paraiška buvo pateikta tinkamai nustačius jūsų tapatybę, - duomenis iš išorinių registrų.

„Swedbank“ tvarkys jūsų asmens duomenis* siekiant vykdyti atsakingojo skolinimo reikalavimus ir šios paraiškos pagrindu (jei ji bus pateikta tinkamai nustačius jūsų tapatybę) sudaryti sutartį. Jūs turėsite teisę prašyti peržiūrėti automatizuotą sprendimą. *„Swedbank“ vertindamas jūsų kreditingumą, tvarkys šioje paraiškoje pateiktus duomenis ir, tuo atveju, jei paraiška buvo pateikta tinkamai nustačius jūsų tapatybę, - duomenis iš išorinių registrų.

Siūlome Jums naudotis naršyklėmis „Google Chrome“, „Mozilla Firefox“ ar naujausia „Microsoft Edge“ versija. Вместо браузера Internet Explorer мы рекомендуем использовать браузеры Google Chrome, Mozilla Firefox или Microsoft Edge. Instead, we suggest using Google Chrome, Mozilla Firefox or the newest version of Microsoft Edge.