Turtas bendrąja prasme pasižymi didele įvairove ir gali turėti daug kvalifikacijų. Kalbant apie juridinių asmenų - įmonių turtą, jis pasižymi aiškia struktūra, kurią nulemia finansinė įmonių apskaita bei ją apibrėžiančios bendrosios taisyklės. Visas įmonių turtas atsispindi įmonių finansinėse ataskaitose.

Viena iš pagrindinių įmonių finansinių ataskaitų galime įvardinti balansą, jo sudarymo dieną įmonės turtas matomas tiksliausiai. Tačiau svarbu paminėti, kad balanse nurodoma turto vertė nebūtinai yra reali. Ypač stipriai gali skirtis ilgalaikio turto, įgyto seniai ir apskaitomo įsigijimo verte bei nusidėvėjimu, vertė.

Trumpalaikio turto samprata

Įmonių apskaitoje galime klasifikuoti turtą į ilgalaikį ir trumpalaikį turtą. Šie du terminai kontrastingi vienas kitam. Ilgalaikis turtas - toks, kurio per vienerius metus negalima paversti į pinigus. Dažniausiai ilgalaikio turto sąvoka apima žemę, įrangą, autorines teises bei kitas ilgalaikes investicijas.

Trumpalaikis turtas - tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti. Taip pat trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę. Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina. Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie pavyzdžiui naudojami ne pačios įmonės veiklai vystyti, o perpardavinėjimui.

Dažniausiai trumpalaikis turtas išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, o taip pat - atsargomis, mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės.

DU TĖČIAI. TURTINGAS TĖTIS, VARGŠAS TĖTIS. Robert T. Kiyosaki audioknyga | Audioteka.lt

Trumpalaikio turto klasifikavimas

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais

- Trumpalaikis nefinansinis turtas.

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius. Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius.

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. Šią turto grupę gautinos sumos, atsargos, sumokėti avansai.

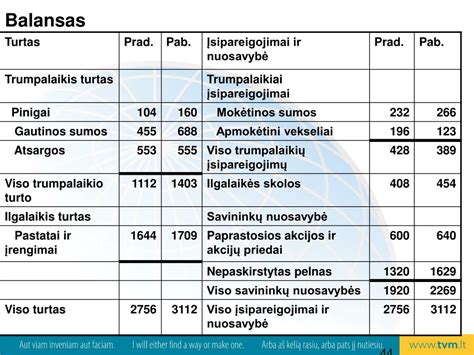

Trumpalaikis turtas įmonės balanse paprastai klasifikuojamas taip: trumpalaikio turto elementai, turintys didžiausią tikimybę pavirsti grynaisiais pinigais yra klasifikuojami balanso viršuje. Trumpalaikio turto sąskaitos rodomos šia tvarka:

- Grynieji pinigai;

- Pinigų ekvivalentai;

- Trumpalaikės investicijos;

- Gautinos sumos;

- Žaliavų, perdirbamų produktų bei pagamintų produktų atsargos;

- Iš anksto apmokėtos ir dar nepasibaigusios įmokos (pvz. draudimo įmokos).

Trumpalaikio turto rodikliai

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kam? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

Pagrindiniai trumpalaikio turto rodikliai:

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Trumpalaikio turto rodiklių palyginimas:

| Rodiklis | Apibrėžimas | Paskirtis |

|---|---|---|

| Dabartinis koeficientas | Trumpalaikis turtas / Trumpalaikiai įsipareigojimai | Įmonės galimybės vykdyti trumpalaikius įsipareigojimus |

| Greitasis koeficientas | (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai | Įmonės galimybės vykdyti trumpalaikius įsipareigojimus greitai realizuojamu turtu |

| Grynųjų pinigų rodiklis | Pinigai ir pinigų ekvivalentai / Trumpalaikiai įsipareigojimai | Įmonės galimybės iškart apmokėti trumpalaikius įsipareigojimus |

Trumpalaikio turto apskaita

Trumpalaikiam turtui įmonės buhalterinėje apskaitoje nusidėvėjimas nėra skaičiuojamas. Trumpalaikio turto nusidėvėjimas tiesiogiai nurašomas prie sąnaudų.

Metinėje finansinėje įmonės ataskaitoje trumpalaikis turtas skirstomas į šias grupes:

- Atsargos: nebaigta gamyba bei pagaminta produkcija, žaliavos, perpardavimui įsigytos prekės, perpardavimui skirtas ilgalaikis turtas, išankstiniai apmokėjimai.

- Nebaigtos vykdyti sutartys.

- Per 1 metus gautinos pinigų sumos: pirkėjų įsiskolinimai, dar neįmokėtas pareikalautas kapitalas, kiti įsiskolinimai.

- Investicijos bei terminuoti indėliai: nuosavybės teise priklausančios akcijos, terminuoti indėliai bei kitos investicijos.

- Grynieji pinigai sąskaitoje bei kasoje.

Įmonės valdyme ypač svarbi bendra trumpalaikio turto suma. Kodėl? Nes sąskaitos, mokesčiai, paskolos mokami tam tikru periodiškumu. Įmonė turi turėti grynųjų pinigų, kad būtų laiku vykdomi įsipareigojimai.

Yra išskiriamos keturios pagrindinės trumpalaikio turto kategorijos:

- Pinigai ir jų ekvivalentai. Šis trumpalaikio turtas apima visus kompanijoje esančius grynuosius pinigus ir jų ekvivalentus, pavyzdžiui: grynieji pinigai, trumpalaikiai indėliai banke, trumpalaikės investicijos (obligacijos, pinigų rinkos fondai ir kiti vertybiniai popieriai, kurių galiojimo terminas yra mažesnis nei vieneri metai). Trumpalaikės investicijos yra nukreiptos į mažai rizikingas ir labai likvidžias finansines priemones. Šias investicija galima greitai paversti grynaisiais pinigais. Pinigai ir jų ekvivalentai yra naudojami atsiskaityti su klientais, grąžinti skolas, sumokėti palūkanas ir mokesčius, įsigyti žaliavas, atnaujinti įrangą, vykdyti kompanijos plėtrą ir t.t.

- Gautinos sumos. Prekybos ir kitos gautinos sumos yra neapmokėtos sąskaitos, kurias kompanija pateikė savo klientams už parduotas prekes ir paslaugas ir už kurias klientas turi atsiskaityti per metus. Kitaip tariant, gautinos sumos yra pelno (nuostolio) ataskaitoje nurodytos pajamos, už kurias dar nėra sumokėti grynieji pinigai. Gautinos sumos - tai pinigai, kuriuos kompanija tikisi gauti iš savo klientų, tačiau visuomet yra tikimybė, kad ne visi klientai pilnai atsiskaitys. Gautinos sumos, kurių kompanija nebesitiki atgauti vadinamos „abejotinomis gautinomis sumomis“.

Svarbu atkreipti dėmesį į kompanijos gautinų sumų ir pardavimų ryšį. Jeigu gautinos sumos didėja daug greičiau nei pardavimai, tai reiškia, kad kompanijai nesiseka surinkti pinigų iš savo skolininkų. Vadinasi kompanija savo produkciją pardavinėja nepatikimiems klientams arba savo dukterinėms įmonėms tik todėl, kad padidintų pardavimus ir „popierinį pelną“.

tags: #straipsniai #apie #trumpalaiki #turta