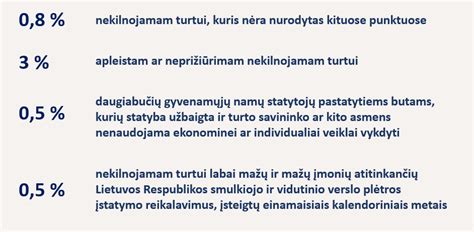

Šiame straipsnyje pateikiama išsami informacija apie nekilnojamojo turto mokestinės vertės nustatymo principus, metodus ir terminus Lietuvoje. Sužinokite, kaip nustatoma mokestinė vertė, kokie dokumentai reikalingi ir kaip galite pateikti skundus dėl nustatytos vertės.

Mokestinės vertės nustatymo principai

Mokestinė vertė yra nekilnojamojo turto vidutinė rinkos vertė, nuo kurios skaičiuojamas nekilnojamojo turto mokestis. Nuo 2026 mokestinių metų nekilnojamojo turto vertinimas bus atliekamas Lietuvos Respublikos Vyriausybės nustatyta tvarka ne rečiau kaip kas 3 metai. Teikiant nekilnojamojo turto deklaraciją nuo 2026 m. nekilnojamojo turto vertė turi būti nustatyta ne anksčiau kaip prieš 3 metus.

Kaip nustatoma nekilnojamojo turto mokestinė vertė?

Nekilnojamojo turto mokestinė vertė nustatoma pagal Valstybės įmonės Registrų centro atliekamą vertinimą. Nekilnojamasis turtas yra vertinamas masiniu vertinimo būdu arba išlaidų (kaštų) metodu.

Masinio vertinimo būdas

Masinio vertinimo būdas taikomas:

- Komercinio naudojimo nekilnojamam turtui (administracinių, maitinimo, paslaugų, specialiųjų paslaugų, prekybos, viešbučių, bendro gyvenimo namų, viešojo poilsio, asmeninio poilsio, gydymo, kultūros, mokslo, sporto paskirties pastatų (patalpų)).

- Vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamosios (butų), mėgėjų sodų, garažų ir pagalbinio ūkio paskirties nekilnojamajam turtui.

Naujas masinis vertinimas atliktas 2026-01-01. Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 3 metus, pradedant nuo 2026 m. mokestinio laikotarpio.

Masinio vertinimo, atlikto 2021-01-01, nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus (t. y. 2021-2025 mokestinių laikotarpių nekilnojamojo turto mokesčiui apskaičiuoti).

Išlaidų (kaštų) metodas

Išlaidų (kaštų) metodas taikomas:

- Inžineriniams statiniams (kelių, elektros, geležinkelių, oro, vandens uostų komunikacijų, naftos, dujų, ryšių, šilumos, vandentiekio, nuotekų šalinimo bei kitų inžinerinių tinklų, hidrotechninių, sporto ir kitų statinių).

- Kitam nepaminėtam (gamybos, pramonės, transporto, sandėliavimo ir kitų pastatų bei patalpų) nekilnojamam turtui.

Nuo 2026 m. išlaidų (kaštų) metodu nustatyta vertė galioja ne ilgiau nei 3 mokestinius laikotarpius nuo vertės nustatymo dienos. Teikiant deklaraciją nuo 2026 m. nekilnojamojo turto vertė turi būti nustatyta ne anksčiau kaip prieš 3 metus.

Individualus vertinimas

Nekilnojamojo turto savininkas arba įsigyjantis asmuo VĮ Registrų centrui gali pateikti prašymą mokestine verte laikyti nekilnojamojo turto vertę, nustatytą atlikus individualų vertinimą. Kartu su prašymu turi būti pateikiama nekilnojamojo turto individualaus vertinimo ataskaita. Prašymas gali būti teikiamas kiekvieną mokestinį laikotarpį per 3 mėnesius nuo jo pradžios (kasmet iki kovo 31 d.).

Atlikus turto individualų vertinimą, jeigu tenkinamos visos sąlygos:

- individualus vertinimas buvo atliktas taikant masinį arba išlaidų (kaštų) metodu vertės nustatymo metodus (kaip tai numatyta NTMĮ 9 str. 2 dalyje);

- individualaus vertinimo metu nustatyta nekilnojamojo turto vertė skiriasi nuo mokestinės (bazinės) vertės daugiau kaip 20 proc.;

- nekilnojamojo turto individualaus vertinimo ataskaita atitinka Vyriausybės nustatytus reikalavimus.

Naujos mokestinės vertės nustatymas

Nauja nekilnojamojo turto mokestinė vertė turės būti nustatoma iš naujo atlikus to turto kapitalinį remontą, atnaujinimą, ar rekonstrukciją (pasikeitus nekilnojamojo turto plotui ar kitiems kadastriniams rodikliams). Nekilnojamojo turto mokestis pagal naują mokestinę vertę turi būti pradedamas skaičiuoti nuo kitų metų, einančių po metų, kuriais naujoji vertė buvo nustatyta, sausio 1 d.

Jeigu keičiama nekilnojamojo turto paskirtis ir keičiami nekilnojamojo turto vertinimo metodai, nustatoma nauja jo mokestinė vertė.

Jei nekilnojamojo turto mokestinė vertė buvo patikslinta tik dėl to, jog pirminio įvertinimo metu buvo naudoti netikslūs duomenys, kurie vėliau buvo patikslinti, nekilnojamojo turto mokestine verte visą mokestinį laikotarpį laikytina patikslintoji vertė.

Jeigu mokesčių mokėtojams priklauso nekilnojamasis turtas, kuris neįregistruotas nekilnojamojo turto registre, jie privalo kreiptis į VĮ „Registrų centras“ dėl savo nekilnojamojo turto mokestinės vertės nustatymo. VĮ „Registrų centras“ tokiu atveju išduos ne nekilnojamojo turto registro išrašą, o laisvos formos pažymą, kurioje bus nurodyta nekilnojamojo turto mokestinė vertė.

Informacija apie mokestinę vertę

Informaciją apie mokestinę vertę galima gauti:

- VĮ "Registrų centras" interneto puslapyje.

- Nekilnojamojo turto savininkams - Registrų centro savitarnoje.

- Atvykus į Registrų centro teritorinį padalinį ir užpildžius prašymą.

Jei nekilnojamasis turtas vertinamas atkuriamosios vertės (kaštų) metodu, mokesčių mokėtojai turi kreiptis į VĮ Registrų centras.

Reikalingi dokumentai

Tais atvejais, kai norima sužinoti bendrosios jungtinės nuosavybės teise valdomo nekilnojamojo turto mokestines vertes, būtina pateikti santuokos liudijimą. Kai norima sužinoti sutuoktinio valdomo nekilnojamojo turto mokestines vertes būtina pateikti notaro patvirtintą įgaliojimą.

Pažymų apie nekilnojamojo turto mokestinę vertę išdavimas

Mokesčio mokėtojo prašymu VĮ "Registrų centras" parengia Nekilnojamojo turto registro išrašą arba pažymą (raštą), kuriame nurodoma nekilnojamojo turto mokestinė vertė. Fiziniams asmenims jų prašymu nekilnojamojo turto registro išrašai su galiojančia mokestine verte, kuri nustatyta 2026-01-01 vieną kartą per mokestinį laikotarpį parengiami ir išsiunčiami nemokamai. Juridiniams asmenims nekilnojamojo turto išrašai su nurodyta nekilnojamojo turto mokestine verte išduodami apmokėjus pagal VĮ Registrų centras patvirtintus įkainius.

Skundai dėl nustatytos mokestinės vertės

Mokesčio mokėtojų skundai dėl turto vertintojo nustatytos nekilnojamojo turto mokestinės vertės pateikiami turto vertintojui per 3 mėnesius nuo nekilnojamojo turto mokestinės vertės nustatymo. Šiuos skundus turto vertintojas išnagrinėja ir sprendimą priima per 2 mėnesius nuo skundo gavimo dienos.

Svarbi informacija

Nekilnojamojo turto mokesčio mokėtojams, teikiant Nekilnojamojo turto mokesčio deklaraciją VMI, pažymos apie nekilnojamojo turto mokestinę vertę pridėti nereikia.