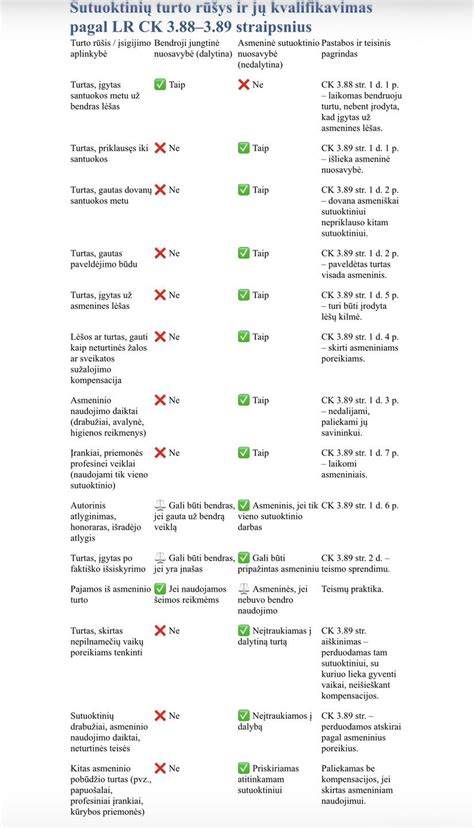

Sąvoką “turtas” reiškia daiktus, turtines teises ir turtines pareigas, pinigus. Siauruoju požiūriu ši sąvoka reiškia daiktą ar daiktų visumą. Plačiuoju požiūriu “turtas” - tai ir daiktai, ir turtinės teisės bei pareigos, išimtinės teisės, žaliavos, prekės pastatai, pinigai, prekių ir paslaugų ženklai t.t., o taip pat veiksmai ir veiksmų rezultatai - tai paslaugų teikimas, darbų atlikimas ir panašiai.

Paslauga - tai veiksmai ar veikla, atliekama pagal užsakymą, nesiekiant sukurti materialaus rezultato, pavyzdžiui saugojimas. Ekonominė turto samprata, kuri turtu pripažįsta visumą pinigais įkainojamų materialinių ir nematerialinių vertybių, taip pat pelną, kuris būtų gautas. Ši turto samprata, tarsi apsiribodama nuo turto formos ir absoliutizuodama turiningąją esminę turto savybę - galimybę jį įvertinti pinigais, suponuoja turto suvokimą tam tikru abstraktumo lygiu, lyginant jį su abstrakčia pinigine verte.

Norint suprasti turto sąvokos esmę, žymus Rusijos civilistas K. Pobedonoscevas dar XIX amžiuje siūlė suvokti turtą abstrakčiai, kaip asmens ūkį, kurio vertė priklauso nuo daugybės atsitiktinumų ir nuolat keičiasi, kaip abstraktų ekonominį aktyvą ir pasyvą. Iš tiesų kiekvieno asmens ekonominis aktyvas ir pasyvas nuolat keičiasi, yra nestabilus. Pasikeičia valiutos kursas arba pasaulinė naftos kaina, kartu keičiasi ir daugybės ūkio subjektų ir šiaip žmonių aktyvas ir pasyvas. Akcijų kainų svyravimai gerai atspindi minėtą tezę.

Remiantis ekonomine turto samprata, turtu galime vadinti viską, kas tik gali turėti objektyvią piniginę vertę, būti asmens turėjimo dalyku, viena ar kita forma tapti atlygintų sutarčių objektu. Esant šiuolaikinei civilinei apyvartai, į garbę vadintis turtu pretenduoja vis daugiau nematerialių pasaulio dalykų. Čia patenka ne tik jau tesėje pripažinti nematerialūs dalykai - prekės ženklas, firmos pavadinimas, komercinės paslaptys, intelektinės veiklos rezultatai, bet ir prestižinė ūkinio objekto vieta, gaminamos prekės paklausa, aukšta personalo kvalifikacija, gera dalykinė reputacija ir k.t.. Šio turto dažnai neįmanoma apskaičiuoti ir jis neapmokestinamas, tačiau tai nereiškia, kad jis neturi piniginės išraiškos.

Pavyzdžiui, įmonės ekonominis aktyvas didesnis, jei joje dirba aukštos kvalifikacijos darbuotojai arba jai vadovauja visuomenei žinomas geros reputacijos žmogus. Anglijos ir JAV komercinėje teisėje šiam turtui apibūdinti vartojama sąvoka “Goodwill”.

Turtu vadinami materialūs, tiek nematerialūs daiktai, turintys objektyvų ekonominį turinį. Kokie nematerialūs pasaulio daiktai laikytini turtu, priklauso nuo to, ar šie daiktai geba tapti subjekto turėjimo dalyku, įeiti į jo ekonominį aktyvą, tapti atlygintinų sutarčių objektu.

Nors Civilinis kodeksas nurodo, kad nuosavybės objektu gali būti tiek daiktai, tiek ir kitas turtas, taip pat, netiesiogiai pripažįsta nuosavybės teisę į turtines teises, vis dėlto kyla daug neaiškumų ir abejonių, kokius nematerialaus pasaulio dalykus, turinčius ekonominį turinį, galime laikyti nuosavybės objektais. Daugelio rūšių nematerialų turtą (pvz., komercines paslaptis, “goodwill”), įmanoma vadinti tik bendrąja, o ne teisine prasme.

Remiantis Civilinio kodekso 4.11 straipsniu, daiktai, turintys asmeniniais tikslais pagrįstą vertę, bet neturintys objektyvaus ekonominio turinio, gali būti nuosavybės ir kitų daiktinių teisių objektu, tačiau negali būti vadinami turtu.

Kaip TEISINGAI atsirinkti į ką investuoti?

Nuosavybė Apskaitoje

Nuosavybė apskaitoje susijusi su turto investavimo į įmonę šaltiniu ir nurodo, kas konkrečiai investavo turtą į įmonę. Steigiant įmonę turtą investuoja savininkas. Apskaitoje apskaičiuojamas įmonės turtas ir nuosavybė bei nurodoma, kam konkrečiai visa tai priklauso, nes bet koks turtas privalo turėti savininką.

Priklausomybė tarp turto ir nuosavybės yra išreiškiama pagrindine apskaitos lygybe:

Turtas = Nuosavybė

Skolintas Turtas

Be į įmonę investuoto turto, įmonė laikinai gali disponuoti pasiskolintu turtu, kuris turės būti grąžintas savininkams. Skolintas turtas kitu terminu vadinamas - skolintojų nuosavybe. Dažnai skolintojų nuosavybė suprantama kaip skolintas materialusis turtas arba kitaip - pinigai (pavyzdžiui, skola bankui). Skolos gali būti grąžinamos ne tik pinigais. Grąžinama skola gali būti įsipareigojant teikti paslaugas tam tikrą laiką arba įsispareigojant išnuomoti tam tikras patalpas, suteikti kitokios pridėtinės vertės įsipareigojant teikti tam tikras paslaugas.

Nuosavybės Skirstymas Apskaitoje

Taigi, nuosavybė apskaitoje skirstoma į skolintojų bei savininkų nuosavybes. Galime papildyti aukščiau minėtą apskaitos lygybę:

Turtas = Skolintojo Nuosavybė (Skolintas Turtas) + Savininko Nuosavybė (Investuotas, Uždirbtas Įmonės Turtas)

Lygybė tarp įmonės disponuojamo turto ir savininkų bei skolintojų nuosavybės - apskaitinė lygybė. Turtas parodo, kuo įmonė disponuoja. Skolintojų bei savininkų nuosavybė nurodo, kam bei kiek įmonės turto priklauso. Apskaitoje negali egzistuoti turtas be nuosavybės arba nuosavybė be turto.

Visas įmonei priklausantis turtas yra investuotas pačių įmonės savininkų, pasiskolintas arba uždirbtas naudojantis disponuojamu įmonės turtu. Iš viso įmonės turto atimdami pasiskolintą turtą gauname įmonės savininkų nuosavybę - tai, kas jų buvo investuota į įmonę bei uždirbta. Apskaitoje savininkų nuosavybė apibūdinama kaip turtas, liekantis įmonei grąžinus skolas.

Apskaitoje privaloma fiksuoti visus aspektus, kurie keičia įmonės turto ar nuosavybės apimtį bei struktūrą. Kiekvienas ūkinis faktas, kuris susijęs su turto ar nuosavybės pasikeitimu, privalo būti registruojamas valstybės nustatyta tvarka. O turto ar nuosavybės pasikeitimai privalo atsispindėti metinėje finansinėje ataskaitoje. Nuosavybės pakitimų sumos sąskaitose fiksuojamos atvirkščiai, nei nustatyta turto sąskaitoms. Nuosavybės sąskaitų likutis - kreditinis.

Taigi, nuosavybė apskaitoje pirmiausia pagrindžia, iš kur įmonėje atsirado investuotas turtas ir kam jis priklauso.

Kapitalo Struktūra ir Jos Svarba

Įmonės kapitalo struktūra yra skolos ir nuosavybės derinys, kurį įmonė naudoja savo veiklai finansuoti bei augimui užtikrinti. Kitaip tariant, tai būdas, kuriuo įmonė finansuoja savo turtą, derindama skolą ir nuosavybę. Įmonės kapitalo struktūra yra svarbus veiksnys, lemiantis jos finansinę būklę ir našumą.

Skolos ir Nuosavybės Kainos Balansas

Svarbu atsižvelgti į skolos ir nuosavybės kainą. Skolos kaina yra palūkanų norma, kurią įmonė turi sumokėti už savo skolą, o nuosavybės kaina yra grąža, kurią akcininkai tikisi gauti iš savo investicijų. Skolos ir nuosavybės sąnaudos turėtų būti subalansuotos, siekiant užtikrinti, kad įmonė galėtų efektyviai finansuoti savo veiklą ir augimą.

Rizikos Profilio Valdymas

Įmonės kapitalo struktūra taip pat turėtų būti valdoma taip, kad ji atitiktų įmonės rizikos profilį. Įmonės rizikos profilis nustatomas pagal skolos ir nuosavybės santykį jos kapitalo struktūroje. Manoma, kad įmonė, turinti aukštą skolos ir nuosavybės santykį, yra labiau rizikinga nei įmonė, kurios skolos ir nuosavybės santykis yra žemas.

Verslo įmonėse priimamus finansavimo sprendimus nemaža dalimi lemia tai, kokio požiūrio laikosi jos savininkai, kokią įmonės ateities viziją jie mato, o tai, savo ruožtu, priklauso nuo to, kokie savininkai valdo įmonę.

Šio tyrimo tikslas - palyginti kapitalo struktūrą ir jos kitimo tendencijas skirtingos nuosavybės struktūros įmonių grupėse, ištirti nuosavybės struktūros poveikį Lietuvos listinguojamų įmonių kapitalo struktūrai.

Šiam tyrimui atlikti yra pasirinktas dešimties metų laikotarpis nuo 2009 iki 2018 metų. Į tyrimą įtrauktos nefinansinės įmonės, listinguojamos Nasdaq Vilnius vertybinių popierių biržoje. Nuosavybės struktūra vertinta pagal nuosavybės koncentraciją ir pagal savininko identitetą.

Tyrimo Rezultatai

Pirmoje tyrimo dalyje atlikta skirtingos nuosavybės struktūros įmonių kapitalo struktūros palyginamoji analizė. Antrame tyrimo etape, siekiant nustatyti listinguojamų įmonių nuosavybės struktūros poveikį kapitalo struktūrai, atlikta regresinė analizė.

Atliktas tyrimas parodė nemenkus kapitalo struktūros skirtumus Lietuvos listinguojamų įmonių skirtingos nuosavybės koncentracijos įmonių grupėse ir skirtingas kapitalo struktūros kitimo tendencijas atskirose įmonių grupėse: vidutinės nuosavybės koncentracijos įmonės stengiasi naudoti vis mažiau finansinių skolų, o taip pat mažinti skolinto kapitalo dalį kapitalo struktūroje, o mažos ir didelės nuosavybės koncentracijos įmonės linkusios vis daugiau skolintis.

Apibendrinus palyginamosios analizės rezultatus padaryta prielaida, kad Lietuvos listinguojamų įmonių įsiskolinimo lygio priklausomybė nuo nuosavybės koncentracijos yra U (parabolės) formos, t. y., kai įmonių nuosavybės koncentracija yra maža (mažesnė nei 25%) arba didelė (didesnė nei 50%), įmonės linkusios naudoti daugiau skolintų lėšų, o esant vidutinei nuosavybės koncentracijai (kai pirmas didžiausias akcininkas valdo nuo 25% iki 50% akcijų), stengiamasi mažinti įsiskolinimo lygį, o taip pat finansinių skolų lygį.

Atliktos regresinės analizės rezultatai šią prielaidą paneigė ir leido padaryti išvadą, kad tarp nuosavybės koncentracijos ir įmonių įsiskolinimo yra statistiškai reikšmingas neigiamas tiesinis ryšys, t.y. didėjanti Lietuvos listinguojamų įmonių nuosavybės koncentracija turi statistiškai reikšmingą neigiamą poveikį tiek bendrai skolinto kapitalo daliai kapitalo struktūroje, tiek finansinių skolų daliai kapitalo struktūroje.

Akcinių Bendrovių Įstatinis Kapitalas

Pagal Lietuvos Respublikos Akcinių bendrovių įstatymo 38 straipsnį:

- Įstatinio kapitalo dydis yra lygus visų pasirašytų bendrovės akcijų nominalių verčių sumai.

- Jeigu bendrovės nuosavas kapitalas tapo mažesnis kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio, valdyba (jeigu valdyba nesudaroma, - bendrovės vadovas) ne vėliau kaip per 3 mėnesius nuo dienos, kurią sužinojo ar turėjo sužinoti apie susidariusią padėtį, privalo sušaukti visuotinį akcininkų susirinkimą, kuris turi svarstyti klausimus dėl sprendimų, nurodytų šio Įstatymo 59 straipsnio 10 dalies 2 punkte ir 11 dalyje.

- Bendrovėje susidariusi padėtis turi būti ištaisyta ne vėliau kaip per 6 mėnesius nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį.

- Įsiteisėjus teismo sprendimui sumažinti bendrovės įstatinį kapitalą, bendrovės valdyba (jei valdyba nesudaroma - bendrovės vadovas) bendrovės įstatuose privalo atitinkamai pakeisti įstatinio kapitalo dydį bei akcijų skaičių ar (ir) nominalią vertę, taip pat anuliuoti akcijas.

- Pirmiausia anuliuojamos bendrovės įgytos savos akcijos. Jei to nepakanka, sumažinamos likusių akcijų nominalios vertės ar (ir) anuliuojama dalis akcijų. Akcijų skaičius visiems akcininkams mažinamas proporcingai skaičiui jiems nuosavybės teise priklausančių bendrovės akcijų, kurias jie turi pakeistų bendrovės įstatų įregistravimo juridinių asmenų registre dienos pabaigoje.

Kiekvienas turtas būtinai turi savininką, o apskaitininkai privalo apskaičiuoti tiek turtą, tiek ir nuosavybę (nurodyti, kam konkrečiai priklauso gėrybės, kuriomis disponuoja įmonė).

Nuosavybės Formos

Nuosavybės aspektu tikslinga išskirti personalines įmones, ūkines bendrijas bei akcines bendroves (korporacijas).

Personalinės Įmonės

Panagrinėkime personalinę S. Jūs jau žinote, kad vadovaujantis įmonės principu, savininko (namas, įvairūs apyvokos daiktai ir kita) ir įmonės turtas yra atskirti. Šios įmonės turtą sudaro: patalpos, instrumentai, įvairios atsarginės detalės bei 15000 litų.

Patalpos, instrumentai, atsarginės dalys bei dalis pinigų įdėta į šią įmonę paties savininko. Be to, 10000 litų S. Rugys pasiskolino iš banko, nes ketina pirkti įrengimų.

Kaip matote, turto pusėje parodyta, kuo konkrečiai disponuoja Ši įmonė, tai - pinigai, atsarginės dalys, instrumentai ir patalpos. O nuosavybės pusėje parodyta, kam priklauso tas turtas: 40000 litų S. Rugiui ir 10000 litų bankui.

Personalinės įmonės savininko nuosavybė išreiškiama terminu kapitalas. Kapitalo kategorija nusako, kokia turto dalis priklauso savininkui. Be to, įmonė laikinai disponuoja pinigais, kuriuos ji pasiskolino iš banko.

Už teisę naudotis skolintuoju turtu įmonė moka šio turto savininkui tam tikrą atlyginimą - palūkanas. Taigi savininko nuosavybė yra lygi turtui, kuris lieka grąžinus visas įmonės skolas ir įsipareigojimus.

Todėl S. Įmonės turtas (50000 Lt) - Skolintojų nuosavybė (10000 Lt) = Savininko nuosavybė (40000 Lt) (S. Rugio kapitalas).

Ūkinė Bendrija

Dabar panagrinėkime ūkinę bendriją „Ratas". Šios įmonės savininkai yra jau du asmenys: Gylys ir Jonušis. Įmonė taiso mašinas, keičia tepalus, atlieka kitus smulkius automobilių remonto darbus. Visas įmonės turtas įvertintas 250000 litų, jį sudaro: garažas, įvairūs įrengimai, atsarginės dalys, instrumentai.

- banko paskola -15000 litų

- Gylio įnešto į įmonę turto vertė -100000 litų

- kito savininko (Jonušio) -135000 litų

Kaip matote, ūkinės bendrijos atveju savininkų nuosavybė išskaidoma atskiriems asmenims pagal turto įdėjimų į įmonę dydį.

Suprantama, kad konkretus turtas (pvz.: instrumentai, įrengimai) neskirstomas pagal tai, kuris savininkas jį įnešė ar už kieno pinigus viskas buvo nupirkta. Tai padaryti, esant netgi dviem savininkams ir palyginti nedideliam įmonės turtui, yra neįmanoma, nes dalis turto gali būti įsigyta už abiejų savininkų įneštus pinigus.

Taigi kaip jau minėjome, savininkų nuosavybė, mūsų atveju - Gylio ir Jonušio kapitalai parodo ne konkretų turtą, kuris priklauso vienam ar kitam savininkui, o tik jų pretenzijas į tam tikrą turto dalį.

Ūkinėje bendrijoje, esant keliems savininkams, atsiranda būtinybė paskirstyti ūkininkavimo rezultatą savininkams. Štai todėl nuosavybės dalyje fiksuojama, kokia turto dalis priklauso kiekvienam savininkui. Pagal tai, kiek kiekvienas iš jų įnešęs turto, galima paskirstyti pelną. Tai yra logiška, nes didesnis turtas uždirba didesnę pelno dalį.

Akcinės Bendrovės

Akcinių bendrovių kapitalas formuojamas daug sudėtingiau. Tai susiję su didesniais šioms įmonėms keliamais reikalavimais ir griežtesne valdžios priežiūra. Nepaisant šito, pačių akcinių bendrovių atsakomybė kontrahentams ir net savininkams tebėra ribota.

Angliškai kalbančių šalių valdžia net reikalauja, kad šis faktas atspindėtų tokių bendrovių pavadinime, dažniausiai pridedama žodžio limited (angl. ribota atsakomybė).

Akcinių bendrovių savininkai (akcininkai) už įmonės įsiskolinimus atsako tik pačių įneštomis į įmonę sumomis, o jų neužtekti įmonės įsipareigojimams padengti. Todėl tam tikro įmonės kreditorių garanto - kapitalo -formavimą griežtai reglamentuoja įstatymai.

Tai visiškai pagrįsta, nes galų gale tik savininkams priklausančiu turtu ir gali būti atsiskaityta su įmo...

Įmonės nuosavybė yra esminis elementas, apibrėžiantis įmonės finansinę struktūrą ir veiklos valdymą.

Kaip padidinti nuosavą kapitalą?

Nuosavo kapitalo didinimas yra svarbus tiek įmonėms, tiek asmenims, kurie siekia finansinio stabilumo ir augimo. Tai galima pasiekti taikant įvairias strategijas - nuo efektyvaus finansų valdymo iki protingų investicijų.

Efektyvesnis pajamų ir išlaidų valdymas

Norint didinti nuosavą kapitalą, pirmiausia reikia užtikrinti, kad pajamos viršytų išlaidas.

- Verslui:

- Optimizuoti veiklos procesus, kad būtų sumažintos išlaidos.

- Peržiūrėti tiekėjų sutartis ir ieškoti palankesnių sąlygų.

- Didinti pardavimus, pasitelkiant naujus rinkodaros kanalus ar plėtojant produktų liniją.

- Asmenims:

- Vesti asmeninį biudžetą ir stebėti išlaidas.

- Atsisakyti nereikalingų pirkinių ar prenumeratų.

- Didinti pajamas per papildomus pajamų šaltinius, pvz., laisvai samdomą darbą ar hobį, kuris gali generuoti pelną.

Investicijos ir jų grąža

Investavimas yra vienas efektyviausių būdų didinti nuosavą kapitalą ilguoju laikotarpiu.

- Verslui:

- Investuoti į technologijas, kurios didina produktyvumą ir mažina kaštus.

- Skirti lėšų mokymams ir darbuotojų kvalifikacijos kėlimui, kurie ilgainiui padidina verslo vertę.

- Diversifikuoti veiklą - plėsti veiklą naujose rinkose ar kurti papildomas paslaugas.

- Asmenims:

- Investuoti į akcijas, ETF, obligacijas ar nekilnojamąjį turtą.

- Kaupti pensijai per ilgalaikes investicijas.

- Naudotis sudėtinių palūkanų efektu. Kuo anksčiau pradedama investuoti, tuo daugiau galima sukaupti ateityje.

Skolų mažinimas kaip strategija

Mažesnės skolos reiškia didesnį nuosavą kapitalą, nes mažėja įsipareigojimų suma.

- Verslui:

- Stengtis mažinti skolintą kapitalą, kai tik tam yra palankios finansinės galimybės.

- Pasirinkti palankesnes paskolų grąžinimo sąlygas arba refinansuoti brangias skolas.

- Vengti per didelio priklausomumo nuo kreditų, ypač nestabiliais ekonominiais laikotarpiais.

- Asmenims:

- Pirmiausia grąžinti brangiausias paskolas (pvz., kredito kortelių skolas).

- Jei įmanoma - skirti papildomas įmokas paskoloms, kad sumažėtų palūkanų išlaidos.

- Neskubėti skolintis didelėms išlaidoms, jei tam nėra aiškaus finansinio pagrindo.

Praktiniai patarimai tiek verslui, tiek individualiems asmenims

- Verslui:

- Nuolat analizuoti finansinius rodiklius ir optimizuoti veiklą.

- Ieškoti naujų pajamų šaltinių ar partnerių.

- Išlaikyti pusiausvyrą tarp investicijų ir finansinio stabilumo.

- Asmenims:

- Kaupti „finansinę pagalvę“ (3-6 mėnesių išlaidų dydžio santaupas).

- Reguliariai peržiūrėti savo finansinę situaciją ir koreguoti biudžetą.

- Neignoruoti ilgalaikių finansinių tikslų - kaupti pensijai, investuoti į ilgalaikį turtą.

Jei dar niekada nesate skaičiavę savo nuosavo kapitalo - dabar puikus metas tai padaryti! Užsirašykite savo turimą turtą ir įsipareigojimus, apskaičiuokite skirtumą ir įvertinkite savo finansinę padėtį.

Apibendrinant, savininko nuosavybė įmonėje yra esminis rodiklis, kuris ne tik atspindi savininkų turtą, bet ir daro įtaką įmonės finansinei būklei bei augimo galimybėms. Nuosavybės formos, kapitalo struktūra ir teisiniai aspektai yra glaudžiai susiję ir reikalauja nuolatinio dėmesio bei analizės.