Pridėtinės vertės mokestis (PVM) yra vienas iš svarbiausių mokesčių Lietuvoje, užtikrinantis ekonominį stabilumą ir visuomenės poreikių finansavimą. Šis mokestis ženkliai papildo šalies biudžetą, o verslininkų indėlis į valstybės kūrimą yra labai svarbus.

Kas yra PVM?

Pridėtinės vertės mokestis (PVM) Lietuvoje yra netiesioginis mokestis, taikomas prekių ir paslaugų teikimui. PVM moka pardavėjas, o galutinai jį sumoka vartotojas.

PVM Tarifai Lietuvoje

Yra keletas PVM tarifų, taikomų skirtingoms prekėms ir paslaugoms:

- Standartinis tarifas: 21%

- Lengvatinis 9% tarifas: taikomas šilumos energijai, tiekiamai gyvenamosioms patalpoms šildyti, karštam vandeniui, knygoms, spaudiniams, keleivių vežimo paslaugoms, apgyvendinimo paslaugoms ir kt.

- Lengvatinis 5% tarifas: taikomas neįgaliųjų techninės pagalbos priemonėms, vaistams, medicinos pagalbos priemonėms, laikraščiams, žurnalams ir kitiems periodiniams leidiniams.

- 0% tarifas: taikomas tam tikroms prekėms ir paslaugoms, pvz., eksportuojamoms prekėms, tarptautiniams keleivių vežimo maršrutams ir kt.

PVM mokėtojai yra verslo subjektai, įskaitant juridinius asmenis (įmones, UAB, MB ir kt.) ir fizinius asmenis, vykdančius individualią veiklą, taip pat valstybės ir savivaldybių institucijos.

Kada galima susigrąžinti PVM?

Valstybė grąžina PVM permoką verslui, kai įmonės sumoka daugiau pirkimo PVM tiekėjams, nei surenka iš klientų pardavimo metu.

Yra kelios situacijos, kada galima susigrąžinti PVM permoką:

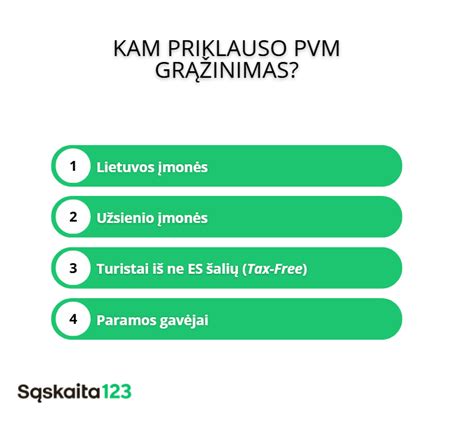

- PVM permoka įmonėms: Jeigu Lietuvos įmonė, kuri yra PVM mokėtoja, per mokestinį laikotarpį sumoka daugiau pirkimo PVM tiekėjams, nei pati surenka iš klientų pardavimo metu - atsiranda PVM permoka, kurią galima susigrąžinti arba įskaityti kitų mokestinių laikotarpių prievolėms.

- Prekės ar paslaugos naudojamos apmokestinamai veiklai vykdyti: PVM grąžinamas, kai įsigytos prekės ar paslaugos tiesiogiai naudojamos vykdyti veiklą, už kurią taip pat mokamas PVM (pvz., žaliavos gamybai, prekių perpardavimui, transporto išlaidos ir kt.).

- Užsienio įmonėms: Užsienio apmokestinamieji asmenys, neturintys Lietuvoje registruotos buveinės ir nevykdantys čia apmokestinamos veiklos, bet patiriantys PVM išlaidas, gali pateikti prašymą susigrąžinti sumokėtą PVM.

- Eksporto atveju: Įmonės, eksportuojančios prekes į trečiąsias šalis, turi teisę į nulinį PVM tarifą, todėl jos gali susigrąžinti visą sumokėtą PVM.

- Tax-Free sistema: Turistai, gyvenantys už ES ribų, gali susigrąžinti dalį sumokėto PVM, išvykdami iš ES su įsigytomis prekėmis.

- Paramos gavėjams: Paramos gavėjai, perkantys prekes Lietuvoje, kurias išgabena iš ES teritorijos humanitariniais tikslais, gali susigrąžinti sumokėtą PVM.

PVM grąžinimas negalimas, kai įsigytos prekės ar paslaugos naudojamos neapmokestinamai veiklai, trūksta arba neteisingai parengti dokumentai, arba prekių ar paslaugų pirkimas nėra tiesiogiai susijęs su verslo veikla.

Kaip Susigrąžinti PVM Permoką?

PVM grąžinimas yra galimas ir gana paprastas procesas. Norint susigrąžinti PVM permoką, reikia atitikti tam tikrus reikalavimus:

- Būti PVM mokėtoju, registruotu Valstybinėje mokesčių inspekcijoje (VMI) ir tvarkyti PVM apskaitą.

- Turėti susidariusią PVM permoką (daugiau atskaitomo PVM, nei mokėtino PVM).

- Pateikti VMI prašymą grąžinti PVM permoką ir visus reikiamus dokumentus.

PVM skirtumo grąžinimas ar įskaitymas gali būti sustabdytas, jei įgaliotos institucijos pateikia duomenis apie pradėtą PVM mokėtojo veiklos tyrimą dėl nusikalstamos veikos, susijusios su netinkamu PVM prievolių vykdymu.

Kaip Veikia PVM Grąžinimo Sistema?

PVM grąžinimo sistema leidžia verslui arba fiziniams asmenims susigrąžinti sumokėtą PVM, jei jie įsigyja prekes ar paslaugas, kurios naudojamos apmokestinamajai veiklai vykdyti arba atitinka kitus teisės aktuose nustatytus kriterijus.

Kas gali gauti PVM grąžinimą?

- PVM mokėtojai, vykdantys apmokestinamąją veiklą ir įregistruoti PVM mokėtojų registre.

- Užsienio apmokestinamieji asmenys, kurie Lietuvoje negali mokėti PVM tiesiogiai.

- Keliautojai ne iš ES šalių (Tax-Free sistema), perkant prekes Lietuvoje ir išvežant jas iš ES teritorijos.

Kada galima susigrąžinti PVM?

- Kai sumokėtas PVM yra susijęs su prekių ar paslaugų naudojimu PVM apmokestinamoje veikloje.

- Kai įmonė moka daugiau PVM, nei pati surenka iš savo klientų (atsiranda PVM permoka).

- Kai užsienio įmonės vykdo veiklą Lietuvoje arba Lietuvos įmonės kitose ES šalyse.

PVM Grąžinimo Procesas Įmonėms

PVM grąžinimo procesas įmonėms apima kelis etapus:

- PVM apskaičiavimas: Įmonės reguliariai apskaičiuoja, kiek PVM buvo surinkta iš klientų (pardavimo PVM) ir kiek sumokėta tiekėjams (pirkimo PVM).

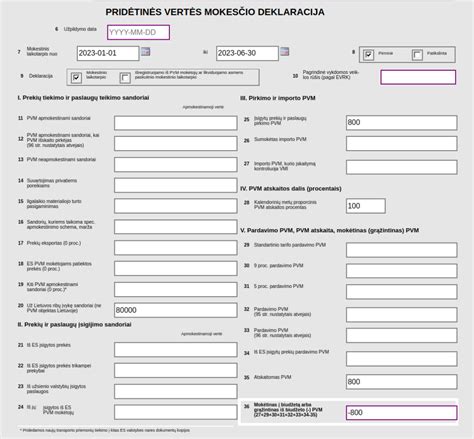

- PVM deklaracija: Kiekvieną mėnesį arba ketvirtį įmonė pateikia VMI PVM deklaraciją (forma FR0600), kurioje nurodomos visos įmonės vykdytos operacijos. Deklaracija pateikiama per VMI Elektroninę deklaravimo sistemą (EDS).

- PVM permokos atsiradimas: Jei paaiškėja, kad įmonė sumokėjo daugiau pirkimo PVM nei surinko pardavimo PVM - atsiranda PVM permoka.

- PVM susigrąžinimas: Norėdama atgauti permoką, įmonė pateikia prašymą VMI per EDS sistemą. Jei nėra papildomų patikrinimų poreikio, VMI permoką grąžina per 30 dienų nuo prašymo pateikimo.

Tax-Free Sistema Fiziniams Asmenims

Tax-Free sistema yra PVM grąžinimo sistema, skirta turistams ne iš ES šalių. Turistas Lietuvoje įsigyja prekes parduotuvėje, pažymėtoje „Tax-Free“ ženklu, ir parduotuvė išduoda specialų dokumentą (Tax-Free formą). Išvykdamas iš ES, turistas muitinėje pateikia šį dokumentą ir įsigytas prekes patikrinimui. Muitinės pareigūnas antspaudu patvirtina dokumentą, ir grįžęs į savo šalį, turistas pateikia patvirtintą dokumentą Tax-Free grąžinimo agentūrai ir gauna atgal dalį sumokėto PVM.

Dažniausios klaidos, dėl kurių negrąžinamas PVM, yra netiksliai užpildytos arba pavėluotai pateiktos PVM deklaracijos, trūksta dokumentų arba jie pateikti klaidingai, neįrodyta, kad prekės ar paslaugos skirtos apmokestinamai veiklai.

Kokią formą pildyti norint susigrąžinti PVM?

Prašymo grąžinti pridėtinės vertės mokestį (PVM) forma priklauso nuo to, kas ją teikia ir kokio tipo grąžinimo siekiama.

- PVM permokos grąžinimas Lietuvos PVM mokėtojams: Forma FR0781 - „Prašymas grąžinti (įskaityti) mokesčio permoką (skirtumą) ar nepagrįstai išieškotas sumas“, pateikiama per VMI elektroninę deklaravimo sistemą (EDS) arba „Mano VMI“ portalą.

- PVM grąžinimas užsienio įmonėms ar Lietuvos įmonėms iš kitų ES šalių: Elektroninė prašymų registravimo informacinė sistema (EPRIS), pateikiama per „Mano VMI“ portalą arba tiesiogiai per EPRIS.

- PVM grąžinimas paramos gavėjams: Pateikiama per „Mano VMI“ portalą, pasirinkus paslaugą „Paramos gavėjų prašymas grąžinti sumokėtą PVM“.

Svarbu atidžiai užpildyti atitinkamą formą ir pateikti visus reikiamus dokumentus, kad PVM grąžinimo procesas vyktų sklandžiai.

PVM grąžinimo sistema leidžia įmonėms ir fiziniams asmenims efektyviai susigrąžinti permokėtą PVM ir taip optimizuoti savo finansinius srautus.

Darius Šoparas, fintech SaaS'o Sąskaita123 įkūrėjas, turintis daugiau nei 20 metų patirtį, pažymi, kad PVM grąžinimas yra svarbus finansinis instrumentas verslui.

PVM Grąžinimas Ūkininkams

Ūkininkas, pradėjęs vykdyti individualią žemės ūkio veiklą, turi teisę savanoriškai įsiregistruoti PVM mokėtoju. Pagal Pridėtinės vertės mokesčio įstatymo (PVMĮ) 63 straipsnį ūkininkas, tapęs PVM mokėtoju, gali susigrąžinti ir iki įregistravimo PVM mokėtoju dienos įsigytų prekių, žaliavų, medžiagų pirkimo (sumokėto importo) PVM sumas, jeigu įsigytos prekės bus naudojamos jo vykdomoje PVM apmokestinamoje veikloje.

Susigrąžinti pirkimo PVM galima ir už įsigytą ilgalaikį materialųjį turtą. Grąžinantis pirkimo PVM už ilgalaikį materialųjį turtą, kurio nusidėvėjimo laikotarpis, nustatytas PMĮ 1 priedėlyje, yra trumpesnis kaip 4 metai, į PVM atskaitą traukiama ta pirkimo PVM dalis, kuri atitinka iki įregistravimo PVM mokėtoju dar nenudėvėtą turto vertės dalį, apskaičiuotą vadovaujantis PMĮ nuostatomis.

PVM susigrąžinti negalima už prekes arba paslaugas, kurios buvo sunaudotos iki įregistravimo PVM mokėtoju pasigamintam ilgalaikiam turtui arba jo esminiam pagerinimui.

Kad būtų galima susigrąžinti pirkimo PVM, dokumentai turi būti tvarkingi. Ūkininkas gali į PVM atskaitą įtraukti tik jam kaip pirkėjui išrašytas PVM sąskaitas faktūras. Jose būtinai turi būti išskirta PVM suma.

Pirkimo PVM sąskaitoje faktūroje privalomai turi būti PVMĮ 80 str. 1 d. PVMĮ 32 str. Pastato pardavimas ir 5 proc.

2022 m. Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.

Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d.

Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas.

tags: #pvm #susigrazinimas #perkant #nekilnojamas #turtas