Vienas žymus asmuo yra pasakęs, kad gyvenime negalima išvengti dviejų dalykų: mirties ir mokesčių. Tačiau tenka pastebėti, kad žodžiu „mokestis“ dažniausiai yra apibūdinami visi mokestiniai įsipareigojimai ir mokestinės prievolės ne tik valstybės ir savivaldybių biudžetams, bet ir ūkio subjektams, kurie teikia tam tikras paslaugas (šildymo, karšto vandens ir pan.). Tačiau iš esmės sąvoką „mokestis“ turėtume išskirti siaurąja (grynąja) ir plačiąja prasme.

Paanalizuokime pagrindinį įstatymą, kuris reglamentuoja mokesčių administravimą. Toks įstatymas yra Lietuvos Respublikos mokesčių administravimo įstatymas (toliau - MAĮ). MAĮ 2 str. 23 dalyje mokestis apibrėžiamas taip: mokestis - mokesčio įstatyme mokesčių mokėtojui nustatyta piniginė prievolė valstybei.

Taigi MAĮ įstatymas reglamentuoja mokesčių (plačiąja prasme) administravimą. Mokesčiai (plačiąja prasme) savo esme yra reikalingi tam, kad būtų gauta pajamų, kurių pagalba valstybė ir savivaldybės galėtų vykdyti savo ekonomines, socialines, kultūrines ir kitas visuomenei ir bendruomenėms reikalingas funkcijas.

Vienos funkcijos (pvz., švietimo ir kultūros sistemų, šalies saugumo sistemos ir kitų sistemų išlaikymas) vykdomos surenkant mokesčius siaurąją prasme, o kitos (pvz., sveikatos sistemos, valstybinio socialinio draudimo sistemos išlaikymas) - surenkat mokesčius plačiąja prasme (rinkliavos ir įmokos). Tačiau iš esmės visi sumokėti mokesčiai (tiek siaurąja, tiek plačiąja prasme) grįžta (vieni tiesiogiai, kiti netiesiogiai) tam tikru pavidalu juos sumokėjusiam mokesčių mokėtojui.

Asmuo, mokėdamas mokestį plačiąja prasme (tai yra įmokas ir rinkliavas) už tai iš valstybės ar savivaldybės gauna tam tikrą paslaugą.

Mokesčių sistemos formavimo pagrindai

1990 m. kovo 11 d. Lietuva paskelbė atkurianti valstybingumą. 1990 m. spalio 9 d. Lietuvos Respublikos Taryba - Atkuriamasis Seimas priėmė Muitinės laikinąjį įstatymą, dar po dviejų dienų buvo įsteigtas Muitinės departamentas. Taip prasidėjo atkurtos nepriklausomos Lietuvos Respublikos Muitinės (toliau - Muitinės) veikla.

Vienas iš svarbiausių Muitinės veiklos aspektų buvo jos integracija į Europos Sąjungą (toliau - ES). ES valstybėms narėms Muitinėms teko svarbus vaidmuo užkertant kelią teroristiniams aktams bei kovojant su kontrabanda, pinigų plovimu, ribojamų prekių gabenimu ir pan.

Šis administratoriaus vaidmuo ir atsakomybė pasikeitė, nes ji tapo atsakinga ne tik už Lietuvos biudžeto, bet ir už dalies ES biudžeto surinkimą. 2004 m. gegužės 1 d. Lietuva tapo ES nare, todėl Muitinė privalo vykdyti ES teisės aktus.

Muitinė privalo vykdyti ES teisės aktus tik tiek, kiek neprieštarauja Bendrijos muitų teisės aktams. Muitinės administravimas pavedamas atskirai valstybės institucijai, taip yra ir Lietuvoje. Muitinės veikla yra susijusi su mokesčių mokėtojų turtiniais santykiais, riboja jų nuosavybės teisę ir t.t.

Mokesčių klasifikacija

Mokesčiai skirstomi pagal įvairius kriterijus:

- Pagal ėmimo būdą: tiesioginiai (nuo pajamų ir turto) ir netiesioginiai (pridėtinės vertės, akcizai, muitai).

- Pagal apskaičiavimo tvarką: vienetiniai (fiksuota suma už objekto vienetą) ir vertybiniai (procentais nuo objekto vertės).

- Pagal tarifo pobūdį: proporciniai (vienodas tarifas visiems), progresiniai (taripas didėja didėjant vertei), degresiniai (lengvatiniai tarifai mažėjant vertei) ir regresiniai (taripas mažėja didėjant vertei).

21 a. išsivysčiusiose šalyse fizinių asmenų pajamų mokesčiai dažniausiai yra progresiniai arba degresiniai, turto mokesčiai - proporciniai, o kai kurie netiesioginiai mokesčiai turi regresinį pobūdį (neturtingieji, palyginti su turtingaisiais, skiria didesnę savo pajamų dalį plataus vartojimo prekėms, kurios jais apmokestinamos).

Skirtumai tarp mokesčių, rinkliavų ir įmokų

SD įstatymo 2 str. 5 dalyje nustatyta, kad privalomasis sveikatos draudimas yra valstybės nustatyta asmens sveikatos priežiūros ir ekonominių priemonių sistema, kuri SD įstatymo nustatytais pagrindais ir sąlygomis garantuoja privalomuoju sveikatos draudimu draudžiamiems asmenims sveikatos priežiūros paslaugų teikimą bei išlaidų už suteiktas paslaugas, vaistus ir medicinos pagalbos priemones kompensavimą, kai įvyksta draudiminis įvykis.

Pagal minėtas SD įstatymo nuostatas matyti, kad asmuo, mokėdamas privalomojo sveikatos draudimo įmokas (toliau - PSD įmokos) gauna iš valstybės tam tikras sveikatos priežiūros paslaugas, kai įvyksta tam tikras draudiminis įvykis, t.y. susiklosto tam tikros aplinkybėmis, su kuriomis yra siejamos sveikatos draudimo sistemos teikiamos paslaugos.

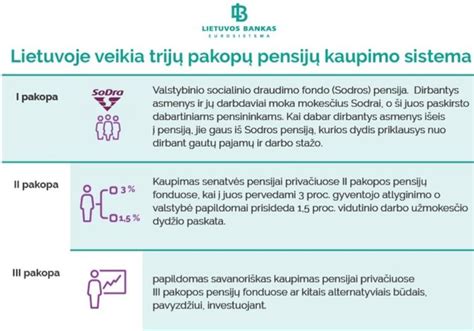

Iš esmės taip pat yra ir su valstybiniu socialiniu draudimu. VSD įstatymo 2 str. 11 dalyje nustatyta, kad valstybinio socialinio draudimo išmokos yra įstatymų nustatytos socialinio draudimo išmokos (pvz., senatvės, neįgalumo ir kitos pensijos, bedarbio pašalpa ir kitos išmokos), į kurias įgyja teisę apdraustieji ir kiti įstatymų numatyti asmenys, kai įvyksta draudiminis įvykis.

To paties straipsnio 3 dalyje nustatyta, kad draudiminiu įvykiu yra laikomas juridinis faktas, dėl kurio atsiranda teisė į valstybinio socialinio draudimo išmoką įstatymų nustatyta tvarka.

Kaip matyti iš minėtų VSD įstatymo nuostatų, teisė gauti tam tikrą valstybinio socialinio draudimo išmoką atsiranda įvykus tam tikram juridiniam faktui, t.y. susiklosčius tam tikroms aplinkybėms.

Taigi iš esmės PSD įmokos ir valstybinio socialinio draudimo įmokos mokamos už tai, kad ateityje, įvykus tam tikroms aplinkybėms, gyventojas galėtų gauti tam tikrą paslaugą ar išmoką iš valstybės, t.y. jo sumokėtos tam tikros rūšies įmokos tiesiogiai sugrįžtą tam tikra paslauga arba socialine išmoka.

Įmokos skiriasi nuo rinkliavų pagal paslaugos gavimo laiką. Rinkliavų įstatymo 2 str. Rinkliavų įstatymo 11 straipsnyje nustatytas baigtinis sąrašas paslaugų, už kurias kiekviena savivaldybė turi teisę savo teritorijoje nustatyti vietines rinkliavas, kurios pagal šio įstatymo 2 str. 3 dalį galioja toje konkrečioje savivaldybėje.

Taigi savo esme rinkliavos yra mokamos už paslaugą, kurią rinkliavos mokėtojas tiesiogiai gauna iš karto. Be to, tam tikros rinkliavos yra neprivalomos.

Rinkliavos ir įmokos nuo mokesčių siaurąja prasme skiriasi pagal valstybės ir savivaldos institucijų teikiamų paslaugų būdą. Mokesčių mokėtojas, mokėdamas mokesčius siaurąja prasme (gyventojų pajamų mokestis, pelno mokestis, pridėtinės vertės mokestis, akcizai, loterijų ir azartinių lošimų mokestis bei kt.), tiesiogiai negauna tam tikrų valstybės (savivaldybių) teikiamų paslaugų, t.y. vykdomų funkcijų. Tai yra, jis mokėdamas mokesčius siaurąja prasme už juos tiesiogiai jokių paslaugų negaus.

Tačiau sumokėti mokesčiai jų mokėtojui grįžta netiesiogiai. Pavyzdžiui, gyventojas turi mokyklinio amžiaus vaikų, kurie lanko valstybinę mokyklą ir gauna nemokamą švietimą, nes švietimo sistema yra išlaikoma iš jo ir kitų mokesčių mokėtojų mokamų mokesčių. Arba gyventojas mėgsta lankytis viešosiose bibliotekose, muziejuose, kurie yra išlaikomi iš valstybės ar savivaldybių lėšų.

Dažnai mokesčiais visuomenėje vadinami ir mokėjimai už teikiamas komunalines paslaugas (pvz., centralizuotą šildymą, šalto ir karšto vandens tiekimą, nuotekų šalinimą, elektros energiją ir kt.). Tačiau iš esmės tai yra atsiskaitymas už prekes ir paslaugas jų tiekėjams, t.y. vartotojas įsigyja jam reikalingą paslaugą (prekę).

Taigi apibendrinant darytina išvada, kad mokesčiai siaurąją (grynąja) prasme yra privalomi mokėti, tačiau jie sugrįžtą mokesčius mokančiam asmeniui netiesiogiai. Įmokos mokamos šiandien, kad ateityje, susiklosčius tam tikroms aplinkybėms, jas mokėjęs gyventojas gautų tam tikrą paslaugą (pvz., sveikatos priežiūros) ar socialinę išmoką (pvz., senatvės pensiją). Rinkliavos mokamos už valstybės ar savivaldybių institucijų teikiamas paslaugas, kurios asmeniui yra reikalingos šiandien. Be to, ne visos rinkliavos yra privalomos.

Mokesčių sistemos suvokimas visuomenėje

Net 87 proc. Lietuvos gyventojų mano, kad mokesčiai Lietuvoje - per dideli. Beveik 82 proc. neigiamai nusiteikę visuotinio automobilių mokesčio įvedimo atžvilgiu. Pasirodo, kad mažiausiai nepasitenkinimo sukeltų akcizo rūkalams, alkoholiui bei pelno mokesčio padidinimas.

DELFI užsakymu „Spinter tyrimų“ atlikta viešosios nuomonės apklausa atskleidžia, kad vos 0,8 proc. šalies gyventojų mano, jog Lietuvoje mokesčiai yra per maži. Optimaliais mokesčių dydžius pavadino 8,3 proc. respondentų. Vis dėlto didžioji dalis Lietuvos gyventojų įsitikinę, kad moka per didelius mokesčius (87 proc.). Daug gyventojų neigiamai nusiteikę ir prieš naujų mokesčių įvedimą.

Apklausos metu buvo klausiama, ar respondentai pritartų visuotiniam automobilių mokesčiui. Jei būtų priversti rinktis, kokį mokestį didinti ar įvesti, visuotinį automobilio mokestį pasirinktų 7,2 proc., pridėtinės vertės mokesčio didinimą - 6,1 proc., akcizą degalams - 2,6 proc., gyventojų pajamų mokestį - 1,2 proc.

„Spinter tyrimai” pastebi, kad visuotiniam automobilių mokesčiui dažniau pritartų 26-45 metų, aukštesnio išsilavinimo, didžiausių pajamų, didmiesčių gyventojai ir moterys.

| Jūsų nuomone Lietuvoje mokesčiai... | Procentas |

|---|---|

| Per maži | 0,8 % |

| Optimalūs | 8,3 % |

| Per dideli | 87,0 % |

| Nežino/neatsakė | 3,9 % |

| Iš viso: | 100 % |

Akcizų rūkalams ir alkoholiui didinimui daugiau pritaria moterys, aukščiausių ir mažiausių pajamų bei žemesnio išsimokslinimo respondentai. Pelno mokesčio didinimui dažniau pritaria vyrai, žemesnio išsimokslinimo, mažesnių pajamų, rajono centrų ir kaimų gyventojai. Visuotinio nekilnojamo turto mokesčio įvedimui labiau pritaria 26-45 metų, aukštesnio išsilavinimo, aukštesnių pajamų gyventojai.

Išvados

Apibendrinant, mokesčiai plačiąja prasme apima įvairius mokėjimus valstybei, įskaitant mokesčius siaurąja prasme, rinkliavas ir įmokas. Šių mokėjimų skirtumai slypi tame, kaip ir už ką jie yra mokami, bei kokią naudą iš jų gauna mokesčių mokėtojai.

Svarbu suprasti, kad mokesčiai yra būtini valstybės funkcijoms vykdyti, tačiau jų suvokimas visuomenėje dažnai būna neigiamas dėl įvairių priežasčių, įskaitant painiavą tarp skirtingų mokesčių rūšių ir netolygų pajamų paskirstymą.