Perkant namą, butą ar kitą būstą, vienas svarbiausių aspektų - jo kaina. Sutelkę dėmesį į pradinio įnašo sukaupimą ir kitus reikalavimus būsto paskolai gauti, gyventojai dažnai pamiršta ilgalaikį įsipareigojimų poveikį kasdieniam gyvenimui ir finansiniam saugumui. Būsto draudimas nėra prabanga, tai būtina sąlyga vos tik įsigijus turtą. Tad kokios yra būsto draudimo privalumai ir ką svarbu žinoti renkantis tinkamiausią variantą?

Būsto draudimo nauda ir apsauga

Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių. Lietuvos bankų asociacijos (LBA) prezidentas Mantas Zalatorius DELFI komentuoja, kad tokiu draudimu siekiama, jog įvairios galimos nelaimės ir kitokios rizikos (gaisras, vandentiekio avarija ir t. t.), kurios galėtų paveikti būsto vertę, sukeltų kuo mažiau nuostolių.

Arnoldas Antanavičius tvirtina, kad ir pačiam paskolą pasiėmusiam bei už draudimą mokančiam asmeniui yra nauda. Jeigu vis dėlto jam tektų susidurti su tokiais nuostoliais, su kuriais būtų finansiškai sudėtinga susidoroti, draudimas padėtų. Ypač tuo atveju, jeigu būsto iš viso nebeliktų, bet vis dar turėtų grąžinti paskolą už tą būstą.

„Jei kažkoks įvykis įvyksta, turtas nuniokojamas ir prarandamas, tai paskola bankui liktų, o turto nebeliktų. Žmogus pakliūtų į rimtas problemas. Tai bankas kaip ir apsidraudžia, kad neturėtų problemų su tuo žmogumi, ir tas pats žmogus yra saugus, kad esant tokiems įvykiams neturės problemų“, - DELFI sako VšĮ „RealData“ vadovas Arnoldas Antanavičius.

Draudimas skirtas apsisaugoti nuo galimų finansinių nuostolių rizikos. Kiekvienas esame laisvas rinktis arba nesirinkti šios priemonės. Būsto draudimo kaina priklauso nuo statinio pobūdžio bei vertės, pasirenkamų rizikų bei draudimo bendrovės, kurioje draudžiama, laikotarpio ir kt. Svarbu įsidėmėti, kad nekilnojamojo turto objektas draudžiamas turto atkūrimo (statybos) verte, o ne turto pirkimo-pardavimo kaina. Dėl konkrečių draudimo sąlygų ir draudimo įmokų reikėtų teirautis būsto draudimo paslaugą teikiančių bendrovių“, - informuoja M. Zalatorius.

Grąžinęs paskolą bankui, asmuo gali pats spręsti, ar toliau drausti savo būstą.

Būsto draudimas imant būsto paskolą

DELFI sulaukė skaitytojo Algirdo laiško, kuriame vyriškis pasipiktino, kad imdamas būsto paskolą privalėjo pirkti ir draudimą. Kaip rašoma laiške, vyrui buvo netikėta, jog imdamas paskolą ir už ją mokėdamas palūkanas, dar papildomai turės atriekti keliasdešimt eurų ir už draudimą, kuris jam visiškai nebūtinas. „Aš jokios naudos čia nematau, tik bankas čia naudą gauna. Pats save apsidraudė mano pinigais“, - rašė pasipiktinęs vyras, nenurodęs konkretaus banko.

Išties Lietuvos banko Makroprudencinės politikos skyriaus vyresnioji ekonomistė Edita Giedraitė patvirtina, kad kredito davėjai pagal LR Su nekilnojamuoju turtu susijusio kredito įstatymą turi teisę reikalauti iš vartotojo sudaryti įkeičiamo nekilnojamojo turto draudimo sutartį. Tačiau gyventojas gali rinktis, ar sutartį sudaryti su kredito davė pasiūlyta draudimo įmone, ar kita.

Nors sumokama draudimo suma ir nedidelė, tačiau kai kuriems atrodo, kaip neatsiperkanti, nes tikimybė, kad išties šios paslaugos prireiks - nedidelė. Viešojoje erdvėje galima rasti apibūdinimų, kad būsto paskolų draudimas iš tikrųjų yra būdas apsaugantis banką ar kredito uniją, iš kurių buvo paimta paskola, jeigu paskolą paėmęs klientas nebeturi galimybių jos grąžinti bei parduodamo būsto vertė tampa mažesne už suteiktą paskolą.

Nekilnojamojo turto analitikas A. Antanavičius nesutiktų, kad draudimas yra naudingesnis bankui, o ne pačiam žmogui. Jis pats rekomenduotų pasinaudoti ne tik būsto draudimo, bet ir gyvybės draudimu. Pilna istorijų internete, kai žmonės daug metų vargsta, skelbia asmeninius bankrotus, vien dėl to, kad nebuvo draudimo arba jis buvo per mažai sumai ir jo nepakako.

„Yra atvejų, kai šeima pasiima kreditą, bet vienas iš sutuoktinių žūva ar tampa nedarbingu dėl kokio nelaimingo atsitikimo. Tuomet šeima netenka pajamų, nebegali aptarnauti paskolos, o ji didelė, nukrenta turto vertė, nebegali parduoti, tampa situacijos įkaitais. Jei būtų gyvybės draudimas, kuris kompensuotų šiuos praradimus, būtų galima uždaryti klausimą su banku ir nebeturėti rūpesčių. Pilna istorijų internete, kai žmonės daug metų vargsta, skelbia asmeninius bankrotus, vien dėl to, kad nebuvo draudimo arba jis buvo per mažai sumai ir jo nepakako. Tada banko reikalavimai yra, paskolos tebėra, o pajamų ir galimybių nėra. Manau, kad tai teisingas dalykas, apsaugantis abi sandorio puses“, - teigia jis.

Kalbinti ekspertai nurodo, kad imant būsto paskolą gali prireikti ne tik būsto draudimo, bet ir gyvybės draudimo. Kaip teigia M. Zalatorius, prievolės įsigyti gyvybės draudimą, imant paskolą, nėra, tačiau bankai tai rekomenduoja padaryti.

„Pasirūpinęs papildomu draudimu klientas galės būti ramus, kad, ištikus nelaimei ar kitiems neplanuotiems įvykiams, jo ir jo šeimos neužgrius papildoma finansinė našta ir klientas galės grąžinti paskolą. Pavyzdžiui, būsto paskolos gavėjo sunkios negalios ar net mirties atveju ši papildoma apsauga užtikrintų finansinių įsipareigojimų įvykdymą, nes kredito likutis būtų padengtas draudimo bendrovės lėšomis“, - paaiškina jis.

Bankai.lt vadovas Steponas Jurelė prideda, kad gyvybės draudimas dažnai pasiūlomas tiems, kurių profesijos - pavojingos. „Ar privalomas yra vienoks ar kitoks draudimas, sprendžia bankai pagal esamas situacijas. Būsto draudimas imant būsto paskolą yra privalomas, o gyvybės draudimas yra siūlomas kaip papildomas produktas ir bankai matydami rizikas, pavyzdžiui pavojingą profesiją, gali reikalauti apsidrausti gyvybę. Manau, kad šie draudimai yra natūralus ir reikalingas dalykas žmonėms ir vertinčiau teigiamai šias apsaugas. Tačiau nėra gerai, kai vis dar išgirstame atvejų, kai pasiūlomos geresnės sąlygos jeigu imamas papildomas banko draudimo produktas, o bankai taip elgtis jau nebegali“, - sako jis.

Kaip išsirinkti tinkamą būsto draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.). Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas. Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas. Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą.

Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas). Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė. Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius.

Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą. Tai pastato viduje esančio kilnojamojo turto draudimas.

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

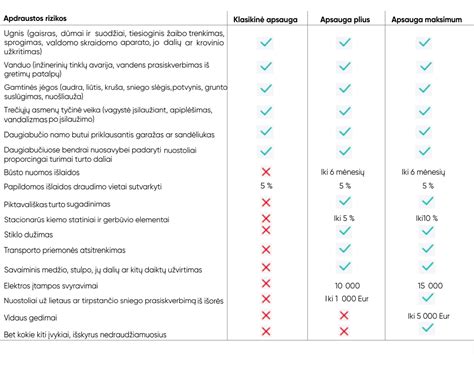

Draudimo rūšys

- Pastato/statinio (nekilnojamo turto) draudimas.

- Namų turto draudimas. Apdraudžiamas kilnojamas turtas, esantis namuose.

- Civilinės atsakomybės draudimas. Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams.

Įvertinkite kokio draudimo Jums reikia.

Namų savininkų draudimo pradžiamokslis (namo pirkimas 4/6)

Kaip apsisaugoti nuo nelaimių namuose?

Ugnis, vanduo, gamtos jėgos ir kitos aplinkybės gali padaryti žalos Jūsų namams. Įsigiję namus pasirūpinkite dūmų detektorių įrengimu. Jų kaina nėra didelė, o atnešama nauda - neįkainojama. Dūmų detektoriai praneš apie galimą pavojų dar Jums nespėjus užuosti dūmų ar pamatyti gaisro židinio. Tai padės ne tik apsisaugoti nuo milžiniškų nuostolių, ugniai sunaikinus Jūsų turtą ar visus namus, bet ir gali išgelbėti Jūsų bei Jūsų šeimos narių gyvybes. Taip pat įsirengdami būstą pasirinkite tokias medžiagas, kurios kaip įmanoma labiau apsaugos Jus nuo gaisro pavojaus. Rinkdamiesi dekoratyviuosius elementus taip pat apsvarstykite, ar jie nėra pagaminti iš itin degių medžiagų.

Pasirūpinkite, kad Jūsų namuose būtų gesintuvas. Įsigijus būstą, ypač nuosavą namą, rekomenduojame įsirengti signalizaciją, judesius fiksuojančias sistemas, filmavimo kameras. Priklausomai nuo gyvenamo aukšto, investuokite ir į langų bei durų apsaugą. Ji padės apsisaugoti nuo vagių ir plėšikų. Signalizacija ypač naudinga tiems, kurie dažnai keliauja ir palieka namus neprižiūrimus.

Būkite atsargūs - viešai neskelbkite kada išvykstate iš namų ilgesniam laikui, pavyzdžiui, atostogauti. Išmokykite to ir savo vaikus. Būkite atsargūs panašią informaciją skelbdami socialiniuose tinkluose. Atostogų nuotraukos gali tapti puikiu pretekstu ilgapirščiams apsilankyti Jūsų namuose. Šių principų išmokykite ir savo vaikus.

Labai svarbu palaikyti glaudų ryšį su artimiausiais savo kaimynais. Tokiu atveju jie tikrai neliks abejingi, pamatę svetimus žmones prie Jūsų durų ar net Jūsų namuose. Ar žinote, kad vagiui nupjauti durų vyrius gali prireikti vos keliasdešimties sekundžių? Rinkdamiesi namų duris - netaupykite. Rinkitės kokybiškas šarvuotas duris. Taip pat nepamirškite apsirūpinti ir tinkama spyna. Saugokite savo turimus raktus, nepalikite jų be priežiūros. Pametę raktus būtinai keiskite spyną - negalite žinoti kas juos rado. Raktus saugoti išmokykite ir savo atžalas. Lygiai taip pat pasirūpinkite ir sandariais langais, terasų ir kitais įėjimais.

Niekas nėra apsaugotas nuo netikėtų įvykių, pavyzdžiui, vamzdžių trūkimo. Prižiūrėkite Jūsų namuose įvestas sistemas - prieš atsikraustydami patikrinkite vamzdynus, apžiūrėkite patalpas, stebėkite, ar jose nėra įsimetęs pelėsis, ar vamzdynai ir kiti įrengimai nėra surūdiję. Taip pat apžiūrėkite šildymo sistemas, šildymo katilus. Patikrinkite ar jie veikia tinkamai. Kartas nuo karto nepamirškite patikrinti erdvių po kriauklėmis ir voniomis. Patikrinkite ar šiose vietose nesikaupia drėgmė ar nelaša vanduo.

Jei auginate vaikus, pasirūpinkite, kad namai jiems būtų saugūs. Jei namuose yra laiptai, pasirūpinkite specialiomis apsaugomis, neleisiančiomis mažyliams nuo jų nusiristi ir susižeisti. Pasirūpinkite, kad Jūsų atžalos negalėtų atsidaryti langų ir pro juos iškristi.

Klaidų vengimas perkant būstą

Finansų ir draudimo ekspertai pastebi, kad didžioji dalis problemų kyla ne dėl paties sprendimo pirkti būstą, o dėl klaidų, padarytų planavimo etape - nuo per didelės paskolos pasirinkimo iki nepakankamos finansinės apsaugos nenumatytiems atvejams.

Pirmoji klaida − prisiimama per didelė paskola. Perkant būstą, neretai prisiimama per didelė paskolos našta, kai įmoka sudaro net 40 proc. namų ūkio mėnesio pajamų. Tokiu atveju lieka per mažai lėšų patenkinti kitiems būtiniems poreikiams.

Antroji klaida − nepakankamai įvertinamos visos laukiančios išlaidos. „Gyventojai dažnai pernelyg optimistiškai planuoja būsto įrengimo ir remonto kaštus arba jų apskritai neįtraukia į bendrą biudžetą. Dėl to jau įsigijus būstą tenka ieškoti papildomo finansavimo, kuris didina bendrą finansinę naštą, arba ilgą laiką tenka gyventi neįrengtame ar dalinai įrengtame būste“, - sako S.Strockytė-Varnė.

Trečioji klaida − neįvertinami galimi palūkanų normos pokyčiai. Dar viena dažna klaida - pasirinkus paskolą su kintama palūkanų norma, gyventojai neretai planuoja savo biudžetą pagal tuo metu galiojančią įmoką, neatsižvelgdami į tai, kad palūkanų normos gali didėti.

Ketvirtoji klaida - neapdraudžiamas namų turtas ir nepasirūpinama civilinės atsakomybės draudimu. Nors pasirašant būsto paskolos sutartį ir finansų įstaigai įkeičiant perkamą būstą privaloma apdrausti patį būstą nuo pagrindinių rizikų, draudikai pabrėžia, kad vien to dažnai nepakanka.

Penktoji klaida − perkant būstą išleidžiamos visos santaupos. Kita dažnai pasitaikanti klaida perkant būstą - tai visų turimų santaupų skyrimas pradiniam įnašui.

Veiksniai, turintys įtakos draudimo kainai:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Papildoma pagalba

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Skubi pagalba atsitikus nelaimei namuose - būtinas punktas kiekvienoje draudimo sutartyje. Pasirūpinkite ir pasitikrinkite, kad šis punktas būtų įtrauktas. Dažnai nelaimėms reikia ypač skubios pagalbos, tad tai svarbu. Atkreipkite dėmesį į skirtingų draudimo bendrovių teikiamas papildomas naudas. Kai kurios draudimo bendrovės atlygina net psichologinę pagalbą po patirtos skaudžios nelaimės - įsilaužimo, apiplėšimo, turto sudegimo, praradimo ir pan.