Ilgalaikis turtas yra esminė įmonės veiklos dalis, todėl jo apskaita ir valdymas reikalauja ypatingo dėmesio. Ilgalaikis turtas naudojamas uždirbant pajamas ilgiau nei vienerius metus, atsižvelgiant į jo reikšmingumą įmonei. Pasak P. J. Mackevičiaus, ilgalaikį materialųjį turtą naudoja visos įmonės nepriklausomai nuo jų dydžio ir veiklos pobūdžio. Nuo ilgalaikio materialiojo turto naudojimo efektyvumo priklauso daugelis įmonės veiklos rodiklių. Ilgalaikis materialusis turtas ir jo valdymas labai svarbus įmonės vadovybei priimant perspektyvinius sprendimus.

Atsižvelgiant į ilgalaikio turto reikšmę įmonės veiklos rezultatams, labai svarbu atlikti šio turto auditą. Balanse ilgalaikis turtas suskirstytas į grupes. Ištyrus ilgalaikio turto sudėtį ir nustačius atskirų jo straipsnių lyginamąjį svorį galima spręsti, koks įmonės tipas, pagrindinė jos veikla.

Ilgalaikio Turto Audito Ypatumai

Ilgalaikio turto auditas palyginti su trumpalaikio turto auditu turi kai kurių ypatybių. Svarbiausios yra šios:

- Ilgalaikio turto įsigijimas visada reikšmingas, nes jo vieneto kaina dažniausiai būna didelė.

- Ilgalaikis turtas naudojamas įmonėje keletą metų ir per visą tą laiką yra įregistruotas buhalteriniuose dokumentuose.

- Ilgalaikio turto apyvarta daug lėtesnė negu trumpalaikio.

- Ilgalaikis turtas skirtingai negu trumpalaikis yra atnaujinamas retai. Todėl vieną kartą patikrinus ilgalaikio turto apyvartą, kitą kartą galima iš naujo tikrinti ne visas operacijas.

- Ilgalaikio turto apsaugos sistemos nėra tokios griežtos kaip trumpalaikio. Pavogti kai kurį turtą dėl jo fizinių ypatybių praktiškai sunku arba visiškai neįmanoma (pavyzdžiui, pastatą).

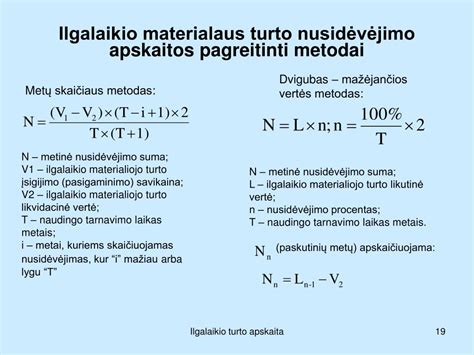

- Ilgalaikio turto nusidėvėjimo skaičiavimas. Audito metu būtina patikrinti ilgalaikio turto nusidėvėjimo skaičiavimo metodiką.

Klaidos, padarytos apskaitant ilgalaikį turtą, turi mažesnę įtaką finansinei atskaitomybei negu apskaitant trumpalaikį turtą. Ši šeštoji ypatybė, kurią nurodo kai kurie autoriai, pasak J. Mackevičiaus, yra diskutuotina.

Labai svarbu ilgalaikio turto auditą atlikti nuosekliai, nepraleisti svarbiausių ilgalaikio turto operacijų.

Ilgalaikio Turto Sudėtis

Įvairių veiklos sričių ilgalaikio turto sudėtis skiriasi, nes yra nevienodas jo poreikis gamybinėse, prekybinėse, paslaugas teikiančiose įmonėse. Pavyzdžiui:

- Žemė. Ji balanse išskiriama atskiru straipsniu, nes yra nesudėvima.

- Pastatai. Tai pačios įmonės įsigyti gamybinės ar administracinės paskirties pastatai (kartu su įranga bei instaliacija), skirti ne parduoti, bet naudoti ilgiau kaip vienerius finansinius metus.

- Statiniai ir mašinos.

- Transporto priemonės.

- Kiti įrenginiai ir įrankiai. Tai įvairios staklės, ūkio reikmenys, baldai, pasigaminti pačios įmonės ar nusipirkti naudoti įmonėje ilgiau kaip vienerius finansinius metus.

- Išperkamosios nuomos ir panašios teisės.

- Kitas materialusis turtas. Visas užkonservuotas ar rezervuotas kilnojamasis ir nekilnojamasis įmonės turtas, kurį numatoma naudoti.

- Nebaigta statyba ir išankstiniai apmokėjimai.

Ilgalaikio turto pirkimų audito pagrindinis tikslas - nustatyti, ar ataskaitinių metų pirkimai teisingai parodyti apskaitoje. Praktika rodo, kad ilgalaikio turto pirkimų audito metu auditoriai randa nemažai klaidų. Dažniausia klaida, kai pirktas ilgalaikis turtas priskiriamas prie remonto dalių, lizingo išlaidų, smulkaus inventoriaus ir nurašomas į išlaidas. Tokia klaida atsiranda neteisingai supratus bendrus apskaitos principus arba dėl to, kad klientai nori sumažinti apmokestinamąjį pelną.

Įmonės savo ilgalaikį turtą gali parduoti, dovanoti, keisti į kitą, likviduoti, nesiekdamos naudos. Auditorius turi atlikti operacijų su šiuo turtu auditą. Jis turi išanalizuoti, ar perleistas ilgalaikis materialusis turtas teisingai parodytas apskaitoje. Jeigu turtas buvo parduotas ar išmainytas, tai apskaitoje reikia užfiksuoti gautą pinigų sumą ir kitas vertybes. Turi būti apskaičiuotas ilgalaikio turto netekimo rezultatas - pelnas arba nuostolis.

Auditorius ilgalaikio materialiojo turto nusidėvėjimo auditui turi skirti daug dėmesio ir pastangų. Nereti atvejai, kai įmonės neteisingai apskaičiuoja ilgalaikio turto nusidėvėjimą ir taip iškraipo veiklos rezultatus. Būtent dėl šių priežasčių, autoriaus teigimu, auditorius turi nustatyti ne tik bendrą nusidėvėjimo sumą, bet taip pat įvertinti jos pasiskirstymą atskirais laikotarpiais. J. Mackevičius pažymi, jog nusidėvėjimo sumos gali būti įvairiai išdėstytos kiekvienu apskaitiniu laikotarpiu per visą turto naudingo eksploatavimo laiką nuo nusidėvėjimo skaičiavimo metodo.

Atkreiptinas dėmesys į dovanoto ilgalaikio materialiojo turto įvertinimą. Auditorius turi įsitikinti, ar ilgalaikio turto perkainojimo atvejai aptarti tam tikrose paaiškinamojo rašto pažymose, ar kiekvienai perkainoto turto rūšiai nurodyti skirtumai tarp šio turto pirkimo ir jo pasigaminimo savikainos bei naujos turto vertės. Auditoriui reikia įsitikinti, ar atliktas ilgalaikio turto perkainojimas buvo pagrįstas, ar perkainojus turtą buvo teisingai perskaičiuotas nusidėvėjimas.

J. Mackevičius teigia, jog Vakarų šalyse naudojama skirtinga nematerialiojo turto apskaitos metodika: skiriasi šio turto klasifikavimas ir sudėtis, įsigijimo išlaidų pripažinimas, numatytas tarnavimo laikas, amortizacijos metodai, pateikimo balanse tvarka. Dėl šios priežasties literatūroje skirtingai aprašoma ir šio turto auditavimo metodika. Jo teigimu, auditorius, atlikdamas nematerialiojo turto auditą, turi atkreipti dėmesį ne tik į šias jo ypatybes, bet ir kitus požymius, kuriais jis skiriasi nuo materialiojo turto: būtent, atsipirkimo neapibrėžtumą bei ribotas alternatyvaus panaudojimo galimybes.

Labai sunku nustatyti įmonės prestižo vertę. Prestižas - tai pranašumas, kurį pirkėjas gauna įsigydamas jau veikiančią įmonę, palyginti su naujos įmonės organizavimu. Autorius pranašumu įvardija: jau esama klientūrą, geresnę geografinę padėtį, aukštos kvalifikacijos personalą, gerai organizuotą tiekimo sistemą, išskirtinių teisių, mokesčių lengvatų turėjimą. Auditorius turi atkreipti dėmesį į prestižo nurašymo būdus. Pasaulinėje praktikoje naudojami įvairūs prestižo nurašymo būdai. Dažniausiai taikomas būdas, kai prestižas apskaitomas kaip turtas ir amortizuojamas per jo naudingo tarnavimo laiką.

Auditorius turi patikrinti, koks buvo naudojamas nematerialiojo turto amortizacijos skaičiavimo metodas. Lietuvoje nematerialiojo turto amortizacija skaičiuojama tik tiesiogiai proporcingu (tiesiniu) metodu.

Finansinis turtas - tai turtas, atspindintis tam tikras įmonės teises bei privilegijas, kurios atsiranda jai dalyvaujant kitų įmonių veikloje. Jis turi teikti įmonei ekonominę naudą arba teises ir privilegijas ilgesniu kaip vienerių metų laikotarpiu. Vienas iš pagrindinių auditoriaus uždavinių - nustatyti ilgalaikio finansinio turto bendrą sumą, ją įvertinti viso turimo turto atžvilgiu ir ištirti jo sudėtį. Didžiausią ilgalaikio finansinio turto dalį sudaro: investicijos, gautinos sumos, nuosavos akcijos, kitos investicijos.

Inventorizaciją atlieka įmonės, tvarkydamos apskaitą ir vidaus auditą. Jos atliekamos periodiškai, be to, - po gaisro ar stichinių nelaimių, nustačius piktnaudžiavimo, vagystės, gadinimo faktus. Turtą reikia inventorizuoti vos tik pasibaigus stichinei nelaimei arba paaiškėjus grobimo faktams. Ilgalaikio turto inventorizacija - labai atsakingas darbas. Dabartiniu metu įmonėse dažnai randama ilgalaikio turto, kuris nebetinka eksploatuoti, kurio neįmanoma suremontuoti. Toks turtas inventorizacijos metu turi būti surašomas į atskirus inventorizacijos aprašus. Jeigu ilgalaikis turtas visiškai nebetinkamas, tai inventorizacijos komisija gali sudaryti aktą jam nurašyti. J. Mackevičiaus teigimu, akte būtina nurodyti, kada turtas buvo pagamintas, pradėtas eksploatuoti, kokia jo pradinė vertė, nusidėvėjimo laipsnis, nurašymo priežastis.

Auditorius taip pat turi patikrinti, ar pasenęs ir sugadintas turtas nėra įvertintas didesne negu likvidacine verte, ar nebuvo neįregistruoto turto pardavimo, grobstymo ir kitų piktnaudžiavimo faktų.

Jau buvo minėta, kad ilgalaikio turto auditas turi patvirtinti, kad visas turtas, kuriuo disponuoja įmonė, priklauso šiai įmonei, teisingai apskaičiuotas nusidėvėjimas, nurašymai ir parleidimai, ar yra apskaičiuotas visas pelnas ir nuostolis, susijęs su ilgalaikiu turtu. Planuodamas ilgalaikio turto auditą auditorius turi nuspręsti, kokių testų naudojimas bus efektyviausias mažinant audito riziką.

Ilgalaikio turto audito rizika didėja, kai auditorius auditą daro nenuosekliai, nesuplanavęs testų ir procedūrų, pasikliauja tik savo patirtimi. Nuoseklus ilgalaikio turto auditas (ypač didelėse įmonėse) didina ne tik klaidų, bet ir darbo sąnaudų tikimybę. Ilgalaikio turto audito riziką kartais lemia visiškai nenumatyti atvejai ir aplinkybės. Žinomi atvejai, kai įmonės ilgalaikis turtas naudojamas įvairiems asmeniniams vadovybės ir darbuotojų poreikiams.

Turto naudingo tarnavimo laikas - laikotarpis, kurį įmonė turtą ketina naudoti. Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Raja ,apskaitos standartai leidžia jums koreguoti tarnavimo laika ir jei perkainavus turtą jūs manote, kad jį naudosite dar kokius 15-20 metų, tai galite tai pasitvirtinti.

Mokesčių prasme jums tą turta liko nudėvėti tik 3 metus, tai ir nudėvėkite per tuos tris metus. Perkainota vertė yra neleidžiami atskaitymai, tai reiškia mokesčiams neturi įtakos. Jūsų atveju, kai norite finansinius rodiklius turėti normalius, turite tai turto grupei taikyti dvigubą skaičiavimą.

Iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Po perkainojimo nudėvima visa naujoji turto vertė. Nudėvint perkainotą turtą, suma, kuria padidėjo nusidėvėjimas dėl turto perkainojimo, mažinamas ir perkainojimo rezervas. Kaip ir kasmet, įmonė mažins perkainojimo rezervą, tačiau proporcingai mažesne suma. Jeigu 50 proc. turto, juo labiau parduoto, perkainojimas įmonės pelno nesumažins.

Dėl atlikto turto vertinimo apskaitoje turėtų būti registruojamas turto vertės padidėjimas, t. y. iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Norint parduoti pastatą, nebūtina jo perkainoti ar registruoti apskaitoje tikrąja verte. Kiekvieno turto vieneto apskaita tvarkoma atskirai.

Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus poreikis. Investiciniam turtui priskirti pastatai neperkainojami.

Registruojant parduotus žemės sklypus, nurašoma tik perkainota dalis, bet mažinamas ir perkainojimo rezervas. Perkainojimo rezervo negali mažinti akcininkai. Negali jo pasiskirstyti ar išsimokėti, negali padengti nuostolių. Nuo 2022-05-01 perkainojimo rezervo bus negalima skirstyti nei tiesiogiai, nei netiesiogiai.

Ilgalaikis turtas skirtingai negu trumpalaikis yra atnaujinamas retai. Todėl vieną kartą patikrinus ilgalaikio turto apyvartą, kitą kartą galima iš naujo tikrinti ne visas operacijas.

Ilgalaikio turto grupės pagal PMĮ 1 priedėlį:

| Grupė | Ilgalaikio turto rūšis | Minimalus nusidėvėjimo normatyvas (metais) |

|---|---|---|

| 1 | Pastatai, statiniai (išskyrus 2 grupėje nurodytus pastatus ir statinius) | 20 |

| 2 | Gyvenamieji pastatai, sodo nameliai, vasarnamiai | 30 |

| 3 | Mašinos ir įrengimai | 6 |

| 4 | Kompiuterinė technika ir ryšių priemonės | 3 |

| 5 | Kitas ilgalaikis turtas | 10 |

BSS Buhalterinė apskaita: Ilgalaikio turto įvedimas į eksploataciją ir nusidėvėjimo skaičiavimas

tags: #perkainoto #turto #nusidevejimas