Pelno mokestis - viena aktualiausių temų verslui. Šis mokestis atspindi įmonės finansinę sėkmę ir yra svarbus planuojant finansus bei prioritetus. Šiame straipsnyje išsamiai aptarsime pelno mokesčio tarifus, apskaičiavimo tvarką ir lengvatas, taikomas Lietuvoje.

Pelno Mokesčio Tarifai

Dažniausiai taikomas standartinis 15 proc. pelno mokesčio tarifas, tačiau dar gali būti taikomi 10, 5 ir 0 proc. lengvatiniai pelno mokesčio tarifai, jeigu yra tenkinami pelno mokesčio įstatyme keliami reikalavimai. Panagrinėkime kiekvieną tarifą atskirai:

- 10 proc. tarifas: Apmokestinamos užsienio vienetų pajamos, gautos LR ne per jų nuolatines buveines LR, tokios kaip: honoraras ir kompensacijos už autorių arba gretutinių teisių pažeidimą pajamos.

- 5 proc. tarifas: Taikomas kooperatinėms bendrovėms, kurių per mokestinį laikotarpį daugiau kaip 50 proc. pajamų sudaro pajamos iš žemės ūkio veiklos. Taip pat apmokestinamiesiems vienetams, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, išskyrus pirmąjį mokestinį laikotarpį.

- 0 proc. tarifas: Taikomas apmokestinamųjų vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, pirmojo mokestinio laikotarpio apmokestinamajam pelnui. Taip pat pelno nesiekiančių vienetų, kurių mokestinio laikotarpio pajamos iš ūkinės komercinės veiklos neviršija 300 000 eurų, apmokestinamojo pelno daliai, atitinkančiai 7250 eurų.

Apmokestinamojo Pelno Apskaičiavimas

Pelno mokesčio suma apskaičiuojama pagal mokestinio laikotarpio paskutinės dienos duomenis, apmokestinamąjį pelną padauginus iš pelno mokesčio tarifo (jei mokestinis laikotarpis sutampa su kalendoriniais metais). Apmokestinamasis pelnas apskaičiuojamas atsižvelgiant į pajamas, neapmokestinamas pajamas, leidžiamus atskaitymus ir ribojamų dydžių leidžiamus atskaitymus.

Neapmokestinamosios Pajamos

Neapmokestinamosiomis pajamomis yra laikomos pajamos, kurioms netaikomas pelno mokestis, nes jos nėra skirtos pelno siekimui arba jau buvo apmokestintos užsienio valstybėse pelno mokesčiu ar jam tapačiu mokesčiu. Neapmokestinamosioms pajamoms priskiriama:

- Gautos draudimo išmokos.

- Darbuotojų draudimo išmokos.

- Bankrutavusio vieneto pajamos, gautos už parduotą turtą.

- Draudimo įmonės organizacinio fondo likutis.

- Pajamos dėl turto ir įsipareigojimų perkainojimo, atlikto teisės aktų nustatyta tvarka.

- Netesybos.

- Praėjusių mokestinių laikotarpių klaidų ir netikslumų taisymai.

- Vieneto gautas žalos atlyginimas.

- Kompensacijos, gautos už žvejybos laivų atidavimą į metalo laužą.

- Kitos pelno mokesčio įstatyme nurodytos neapmokestinamosios pajamos.

Leidžiami Atskaitymai

Leidžiamais atskaitymais yra laikomos visos apmokestinamojo vieneto vykdomai veiklai įprastos sąnaudos, reikalingos pajamoms uždirbti. Leidžiamiems atskaitymams gali būti priskiriama:

- Darbuotojų darbo užmokestis.

- Materialinės sąnaudos.

- Rinkos paieškos išlaidos.

- Raštinės ir biuro reikmenys.

- Patalpų nuomos išlaidos.

- Draudimo įmokos.

- Darbo saugos ir darbuotojų apsaugos išlaidos.

- Kitos įprastinės veiklai išlaidos, neribojamos teisiniais aktais.

Ribojamų Dydžių Leidžiami Atskaitymai

Ribojamų dydžių leidžiamais atskaitymais yra laikomos apmokestinamojo vieneto vykdomai veiklai įprastos sąnaudos, tačiau jų priskyrimas leidžiamiems atskaitymams ribojamas teisės aktais. Ribojamų dydžių leidžiamiems atskaitymams priskiriama:

- Filmo ar jo dalies gamybai neatlygintinai suteiktos lėšos.

- Ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos.

- Ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos.

- Komandiruočių sąnaudos.

- Reklamos ir reprezentacijos (50 proc. patirtų reprezentacinių sąnaudų ir ne daugiau 2 proc. pajamų) sąnaudos.

- Natūraliosios netekties nuostoliai (ne daugiau 1-3 proc. pajamų).

- Mokesčiai.

- Beviltiškos skolos.

- Išlaidos darbuotojų ir (arba) jų šeimos narių naudai, kuri nėra gyventojų pajamų mokesčio objektas.

- Specialieji kredito įstaigų ir draudimo įmonių atidėjimai.

- Parama.

- Narių mokesčiai, įnašai ir įmokos (ne didesnė kaip 0,2 proc. pajamų).

- Mokestinio laikotarpio nuostoliai.

Praktinis Pavyzdys

Pavyzdžiui: UAB „X“ verčiasi medžio dirbinių gamyba. Įmonė yra pelno mokesčio mokėtoja ir jai taikomas standartinis 15 proc. pelno mokesčio tarifas. Per 2018 metų ataskaitinį laikotarpį (kuris sutampa su kalendoriniais metais) visos pajamos sudarė 150 tūkst. eurų, iš kurių 1 000 eurų buvo draudimo išmoka ir 500 eurų netesybos. Taip pat įmonė patyrė tokias sąnaudas:

Visos pajamos = 150 000 eurų.

Neapmokestinamosios pajamos = 1 500 (1000 + 500).

Leidžiami atskaitymai = 74 000 (geltonų laukelių suma).

Reprezentacinės sąnaudos = 5000 × 50 % = 2500, 2 % nuo pajamų = 3000, imame 2500.

Natūralios netekties sąnaudos = 3000, 1 % nuo pajamų = 1500, imame 1500.

Nario mokesčio sąnaudos = 500, 0,2% nuo pajamų = 300, imame 300.

Ribojamų dydžių leidžiami atskaitymai: = 9 300 (5000 + 2500 + 1500 + 300).

Apmokestinamosios pajamos = 150 000 - 1500 - 74 000 - 9300 = 65 200

Apskaičiuotos apmokestinamosios pajamos sudaro 65 200 eurų, kurios apmokestinamos 15 proc. pelno mokesčio tarifu. Tokiu atveju apskaičiuotas pelno mokestis yra 9 780 eurų, kuris turi būti sumokėtas į valstybės iždą ne vėliau, kaip iki 2019 m.

Pelno Mokesčio Tarifų Pokyčiai Nuo 2025 m.

Nuo 2025-01-01 įsigalios PMĮ pakeitimai, kuriais padidinti pelno mokesčio tarifai. „Buhalterės.lt“ vyr. buhalterė Anželika Stalmačonokienė paaiškina praktinius aspektus ir primena, kad nuo 2025 m. sausio 1 d. „Pelno mokestis - mokestis, kurį įmonės moka nuo apmokestinamojo pelno. Vyr. buhalterė atkreipia dėmesį, kad ne visos pajamos gali būti apmokestintos. Ne visos išlaidos gali būti visiškai atskaitytos. „Taip pat svarbu pažymėti, kad nuo 2025 m. įvedamas apribojimas dėl lengvųjų automobilių išlaidų atskaitymo, priklausomai nuo jų išmetamo CO2 kiekio. Pavyzdžiui, automobilio, kurio išmetamas CO2 viršija 200 g/km, kainos dalis galės būti atsiskaitoma tik iki 10 000 Eur. Šiuo metu Lietuvoje pelno mokestis siekia 15%, o nuo 2025 m. sausio 1 d. „Buhalterės.lt“ vyr.

0% tarifas taikomas naujai įsteigtoms įmonėms pirmuosius metus. „Šis lengvatinis tarifas taikomas ir įmonėms, vykdančioms mokslinius tyrimus arba eksperimentinę plėtrą (MTEP). Taip pat kooperatinėms bendrovėms, jei daugiau kaip 50% pajamų gaunama iš žemės ūkio veiklos“, - papildo vyr. Paramos išlaidos. Įmonė, suteikusi paramą gavėjui, turinčiam paramos gavėjo statusą, gali tokias išlaidas atskaityti dvigubai. Nuostolių perkėlimas. Įmonė gali sumažinti apmokestinamąjį pelną ankstesnių metų nuostoliais, tačiau ne daugiau kaip 70% pelno. Jei įmonei galioja lengvatinis 5% mokesčio tarifas (nuo 2025 m. Investiciniai projektai. Įmonė, pradėjusi gaminti naujus produktus, teikti naujas paslaugas, didinti pajėgumus, įdiegti tiekimo procesą arba jį keisti iš esmės, diegti tarptautiniais patentais apsaugotas technologija, gali sumažinti apmokestinamąjį pelną 100% tokių išlaidų suma. „Įmonės ilgalaikio turto vertė per visą jo tarnavimo laiką palaipsniui patenka į anksčiau minėtas dėvėjimo ar amortizacijos sąnaudas. O jei įmonė vykdė investicinį projektą, turto vertė pelno mokesčio deklaracijoje gali būti atskaityta dar kartą. Jei pelno uždirbta mažiau ir visos turto vertės nepavyksta atskaityti iš karto, likusioji dalis perkeliama į kitus metus. Pelno mokestį įmonės turi deklaruoti Valstybinei mokesčių inspekcijai ir sumokėti iki birželio 15 d.

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokestis (NTM) yra dar vienas svarbus mokestis, susijęs su turtu. Panagrinėkime pagrindinius aspektus:

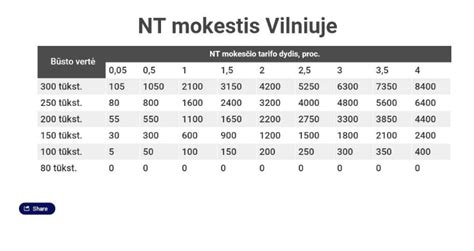

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Fiziniams asmenims taikomi šie tarifai:

- 0,5 procento mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų.

- 1 procento mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai 300 000 eurų, tačiau neviršijančiai 500 000 eurų.

- 2 procentų mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai 500 000 eurų.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų ar neįgalų vaiką (įvaikį), taikomi didesni neapmokestinamieji dydžiai:

- 0,5 procento mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų.

- 1 procento mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai 390 000 eurų, tačiau neviršijančiai 650 000 eurų.

- 2 procentų mokesčio tarifas - bendrai mokestinės vertės daliai, viršijančiai 650 000 eurų.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių turto vertė viršija nustatytas ribas, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Juridiniai asmenys deklaraciją pateikia ir mokestį sumoka metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Paveldėto Turto Pardavimas ir Mokesčiai

Paveldėto turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais. Panagrinėkime, kaip sklandžiai parduoti paveldėtą turtą ir išvengti brangių klaidų mokant mokesčius po pardavimo.

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Gyventojų Pajamų Mokestis (GPM)

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas. Tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

GPM mokestis nebus taikomas:

- Jei turtą nuosavybės teise išlaikysite 10 m. ir ilgiau (nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų).

- Jei būsite bent 2 metus deklaravę gyvenamąją vietą paveldėtame turte.

- Jei būsite mažiau nei 2 metus deklaravę gyvenamąją vietą, tačiau po paveldėto turto pardavimo per vienerius metus įsigysite kitą nekilnojamąjį turtą ir ten deklaruosite gyvenamąją vietą.

- Kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

JK pelno mokesčio apskaičiavimas

Kaip Apskaičiuojamas Nekilnojamojo Turto Mokestis?

Štai keletas dažniausiai užduodamų klausimų ir atsakymų apie nekilnojamojo turto mokestį:

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

- Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

- Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

- Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Praktiniai Patarimai

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

Šiame straipsnyje pateikta informacija yra bendro pobūdžio ir neturėtų būti laikoma teisine ar finansine konsultacija. Visada rekomenduojama kreiptis į specialistus, kad gautumėte individualų patarimą, atitinkantį jūsų konkrečią situaciją.